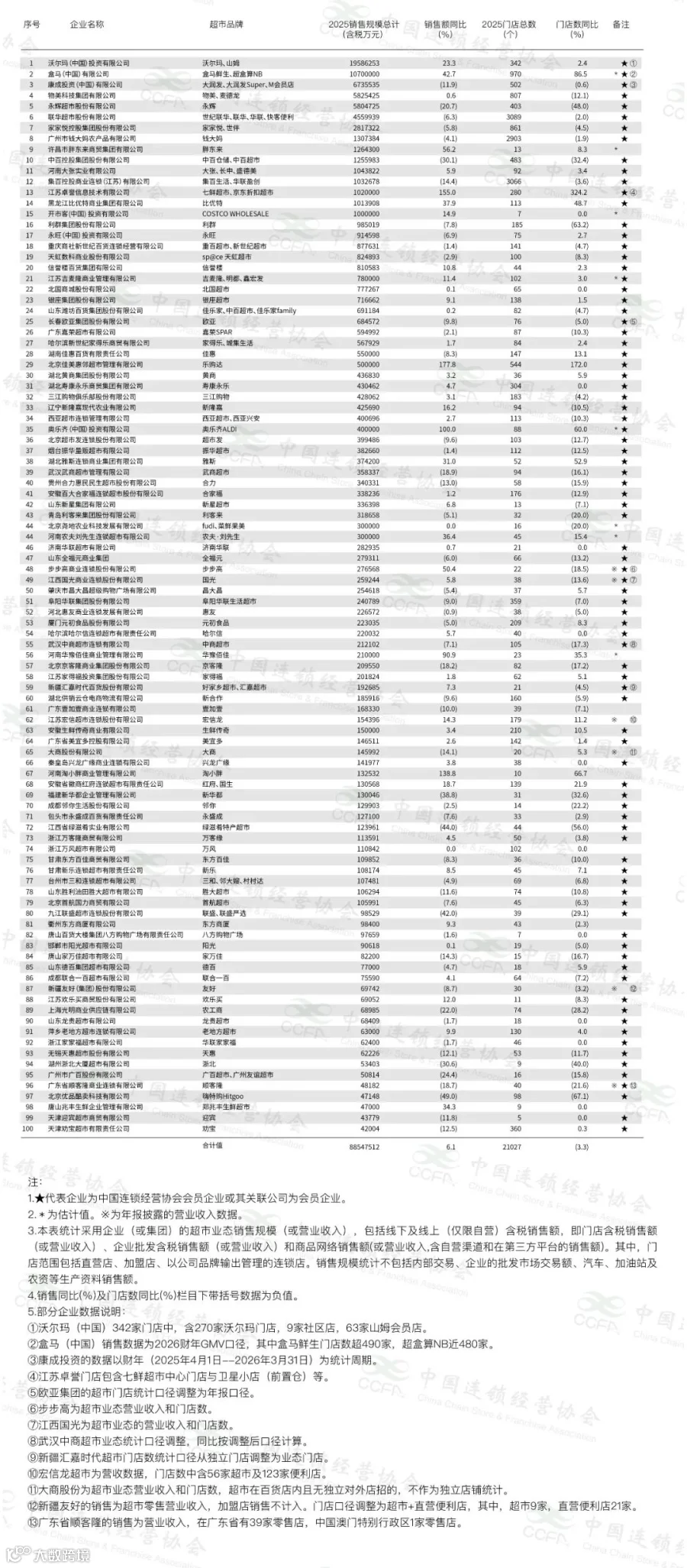

2026 年榜单前十强依次为:沃尔玛(含山姆)、盒马、康成投资(大润发等)、物美(含麦德龙)、永辉超市、联华超市、家家悦、钱大妈、胖东来及中百集团。值得注意的是,自本年度起,榜单纪年调整为发布年份,数据统计周期仍为上一年度(即 2025 年)。

图片来源:公众号@职业零售网

对比往年数据及企业发展现状,本次百强榜单呈现九大核心看点。

沃尔玛中国连续五年蝉联榜首

数据显示,沃尔玛中国 2025 年销售额达 1958.63 亿元,连续五年稳居榜首。自 2021 年起,其销售额从 990.04 亿元持续攀升至 2025 年的近 2000 亿大关,同比增幅达 23.3%。门店数量亦扭转下滑趋势,总数增至 342 家,其中包含 270 家沃尔玛大卖场、63 家山姆会员店及 9 家社区店。

其增长动力主要源于两方面:

一是山姆会员店加速扩张。2025 年新增 10 家门店,截至 2026 年 5 月中旬已达 67 家,覆盖全国 30 余城,预计年底还将有至少 6 家开业,另有 7 家已签约。

二是大卖场持续调改升级。2025 年完成近 100 家门店改造,剩余门店计划于 2026 年全面升级,并积极探索中型店与社区店模式。商品力方面,自有品牌“沃集鲜”焕新后凭借“简单配料 + 质价比”策略获得市场认可。

最新财报显示,2026 财年第一季度沃尔玛中国净销售额约 544 亿元人民币,同比增长 22.3%,其中电商业务增幅达 31%,数字化业务占比升至 50%。

TOP10 名次变化显著

2024 年榜单前十中,华润万家未参与本次排名。2025 年榜单格局发生明显调整:盒马与大润发互换位次,分列第二、第三;物美与永辉互换,分列第四、第五;家家悦、钱大妈各上升一位至第七、第八;中百下滑一位至第十。胖东来首次跻身前十,排名第九。

TOP100 门槛微降

2025 年百强入围门槛为 4.2 亿元,由天津劝宝超市守住,较上年 4.8 亿元下降 12.5%。连续两年同一家企业垫底,折射出尾部企业增长乏力,“以规模换排名”的空间日益收窄,百强内部竞争趋于白热化。

市场集中度提升,头部与腰部分化加剧

2025 年,超市 Top100 企业总销售规模为 8855 亿元,门店总数 2.1 万家。同比口径下,销售额增长 5.4%,门店数缩减 5.4%。其中 91 家企业连续两年上榜。

梯队结构方面,千亿级企业从 1 家增至 2 家(沃尔玛中国、盒马);500 亿级以上企业维持 5 家;百亿级以上企业增加 3 家至 15 家。新晋百亿俱乐部成员包括大张、比优特、开市客及京东系(七鲜 + 折扣超市),利群则首次跌出百亿阵营。

销售及门店增减情况

2025 年 Top100 企业中,销售额同比增长者 47 家, sales 与门店双增长者 25 家。门店总数较上年减少 4200 家至 2.10 万个。Top10 企业销售总额达 5986 亿元,占百强总规模的 67.6%;门店数占比 49.3%,“一半门店贡献三分之二销售”的头部固化格局愈发明显。

胖东来首进 TOP10

胖东来超市板块 2025 年销售额达 126.43 亿元,同比增长 56%,门店增至 13 家。排名较上年跃升 10 位,首次跻身前十强。

网销额占比逼近两成

2025 年,Top100 企业网上销售占比达 19.7%,同比提升 2.8 个百分点。六成企业单店业绩实现提升,线上化转型与运营效率优化成为双重驱动引擎。

多家商超黑马入榜

2025 年涌现多家区域新势力。比优特首次突破百亿大关,排名第 14 位;农夫刘先生、华豫佰佳、淘小胖、郑兆丰等企业同步入围。下沉市场深耕与差异化业态创新正成为百强新增长极。

奥乐齐提速,开市客稳增

外资品牌表现分化显著。奥乐齐 2025 年门店增至 88 家,销售额翻倍至 40 亿元,排名跃升 26 位至第 35 名。开市客门店数保持 7 家不变,销售额增至 100 亿元,排名升至第 15 位,单店高效优势持续凸显。

附:2026 年中国超市 TOP100 完整榜单