作者 | 新零售参考编辑部

报道 | 新零售参考

《新零售参考》是永辉超市调改过程的见证者。胖东来模式到底好不好?永辉学的像不像?在笔者看来,零售改革既是摸石头过河,也是在过河中不断创新的长期事业。

图源:新零售参考拍摄

从 2024 年 5 月 31 日郑州信万广场店闭店调改算起,截至 2026 年 7 月 6 日,永辉学习胖东来已走过 767 天。

7 月 1 日,永辉超市交出调改第二阶段成绩单:广西柳州城中万达店在 6 月 18 日至 30 日的 13 天内,累计销售额超 1700 万元,客流超 20 万人次,连续 11 天单日销售破百万元。更值得关注的是,其自有品牌在标品销售额中的占比已超过 40%。

永辉求师胖东来:两年调改终见彩虹

曾几何时,永辉是中国商超行业的代表性企业。然而大卖场黄金时代迅速退潮:社区团购分流家庭餐桌,山姆、Costco 占据中产囤货心智,零食折扣店切分标品市场,即时零售则抽走了“临时补缺”的需求。

传统超市过去依赖开店自带流量,如今门店大、SKU 多、租约重,反而拖累了经营效率。对此,胖东来给出的答案简单而直接:把商品做好,把价格做实,把员工当人,把顾客当人。

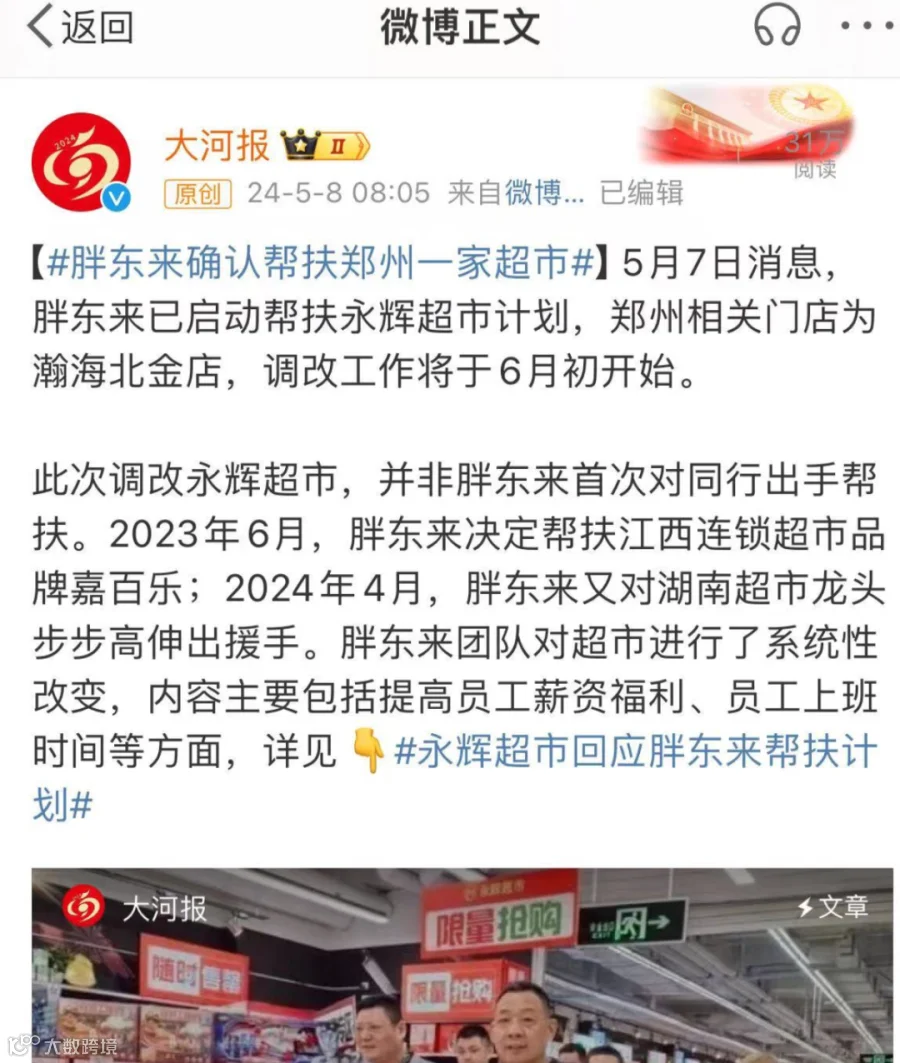

2024 年 5 月 7 日,胖东来启动帮扶永辉,首批涉及郑州和新乡门店。6 月 19 日,郑州信万广场店经过 19 天闭店调改后恢复营业,成为永辉首家胖东来模式调改店。

具体举措包括:下架 10841 个单品(占原有商品 81.3%),新增 12581 个单品(新增占比 80%),商品结构对标胖东来达 90% 以上;基层员工涨薪超 1000 元,卖场取消强制动线、拓宽通道并增加便民设备。

首店开业当天,郑州信万广场店销售额达 188 万元,约为调改前日均的 13.9 倍;客流超 1.2 万人,是调改前日均的 5.3 倍。

永辉看到了希望,行业也看到了焦虑。此前永辉曾尝试超级物种、mini 店、仓储店及到家业务,但大多未能真正改变顾客心智。此次胖东来调改之所以击中行业痛点,是因为它绕开概念,直接重构“人货场”:让人有状态,让货有信任,让场愿意停留。

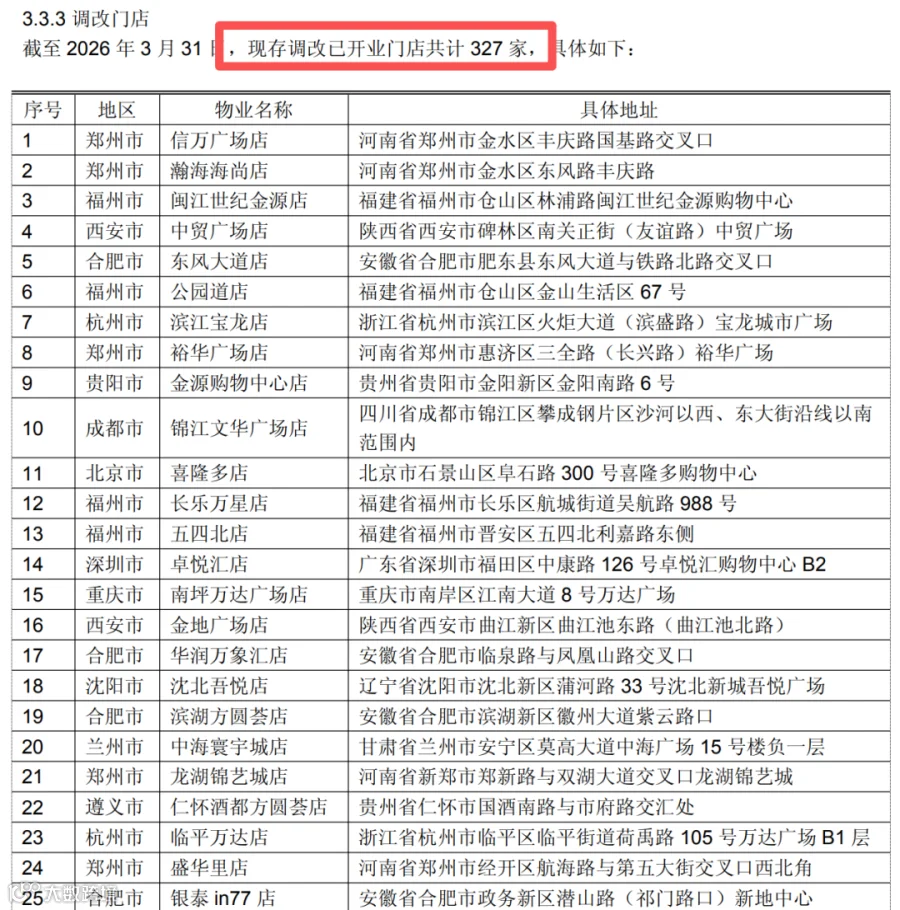

两年调改 327 家:永辉改变了什么?

永辉调改在第一阶段迅速进入规模化。2024 年 6 月 19 日首店开业,至 2025 年 6 月中旬,全国已完成 105 家调改店,其中第 100 家店于南京江宁万达广场亮相。到 2026 年一季度,永辉累计完成 327 家门店调改优化,门店数量从 2025 年初的 775 家缩减至 392 家,累计关闭 394 家门店。

图源:永辉超市

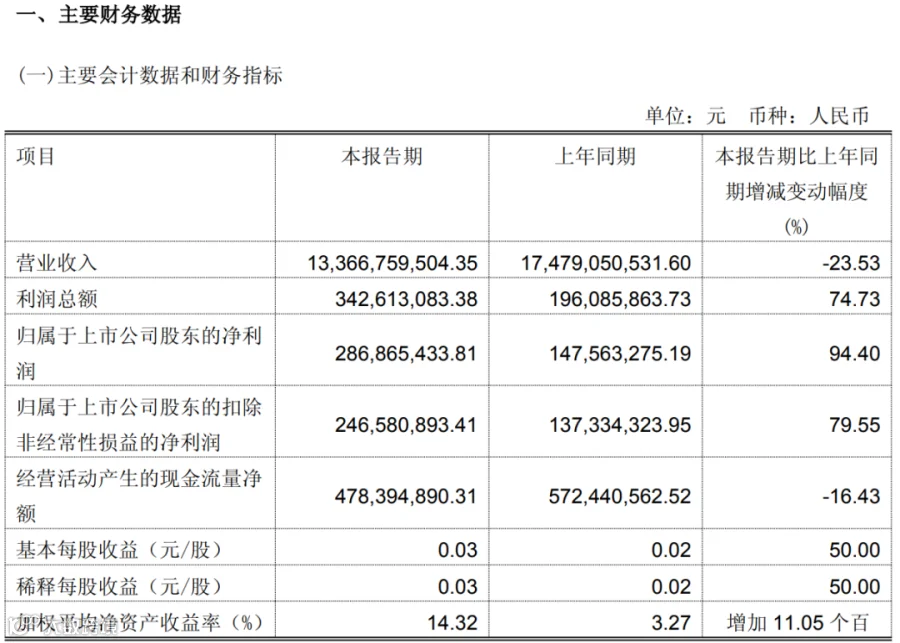

这是永辉调改最易被误读之处。仅看开业排队或财报亏损,结论都会失真。2025 年,永辉实现营业收入 535.08 亿元,同比下降 20.82%;归母净利润亏损 25.52 亿元,亏损幅度扩大。公司解释称,关闭 381 家尾部门店带来的资产报废、停业装修、人员补偿及租赁赔偿等成本是主要原因。

转折出现在 2026 年一季度。虽然营收仍同比下降 23.53%,但归母净利润达到 2.87 亿元,同比增长 94.4%。营收下滑源于关店瘦身,利润修复则得益于低效门店出清、供应链调整及调改店效率提升。

在《新零售参考》看来,永辉的策略是先切除失血门店,重塑商品盘,改革员工激励,最后才是利润表的修复。

第二阶段的看点已不止于门店装修。柳州城中万达店 1700 万元的销售额固然亮眼,但真正的信号是自有品牌占比突破 40%。重庆生活广场店、柳州城中万达店等样本,开始将“健康场景”“熟食烘焙”“新鲜零食”“日配”与自有品牌置于更高战略位置。

自有品牌意味着永辉不再只做渠道商,而是深度参与选品、定价、品控和复购经营,供应链因此成为主战场。永辉表示,调改同步推进供应链改革:聚焦核心大供应商,去除中间商加价和各项费用,淘汰低效供应商,以提供更具质价比的商品。

小而言之,调改改变了永辉;大而言之,它重整了供应链建设。2024 年三季度,永辉推动裸价和控后台,短期压低了毛利率;到了 2026 年一季度,毛利率同比提高 1.27 个百分点,被视为供应链改革初见成效。

资本层面,2024 年 9 月,名创优品控制的骏才国际拟以 62.7 亿元收购永辉 29.4% 股份,并成为第一大股东。

然而,永辉能否将自有品牌从“开业爆品”转化为长期复购,仍是接下来最硬的考题。

全行业拜师胖东来:中国零售生态重启

除永辉外,物美、步步高、中百、嘉百乐等企业也在不同程度上学习胖东来。2024 年 9 月,于东来回应“不再调改”传闻时明确表示,对永辉、步步高的帮扶还将持续两年左右,但不再向新企业派驻团队。胖东来已意识到,靠外部团队驻场无法支撑全国商超的系统性转型。

物美北京学清路店于 2025 年 3 月 21 日开业,商品精简至约 1 万支,70% 为新增商品,引入 68 款胖东来商品并设置自有品牌专区。步步高则更强调本土商品能力:2025 年完成 21 家门店调改,全年营收 42.10 亿元,同比增长 22.71%,库存周转天数从 74.5 天优化至 32.7 天,自有品牌 BL 推出 146 个单品,并通过 200 余家优质供应商实现源头直采。

中百的转型之路则更为沉重:2025 年营收 82.83 亿元,同比下降 20.21%,归母净利润亏损 9.57 亿元,并关闭大小业态门店 414 家。

对于永辉,消费者最直观的感受是门店变得“好逛”:过道更宽,货架更矮,熟食烘焙更具烟火气,胖东来自有品牌专区成为打卡热点。

图源:新零售参考拍摄

图源:永辉超市

北京通州万达店开业时,甚至有消费者冒雨排队,认为购物环境和商品可见度均有明显改善。与此同时,质疑声也随之而来:各家都售卖相似的熟食、烘焙和 DL 专区,最终是否会只剩下“胖东来皮肤”?业内对同质化问题已有担忧,甚至出现“胖都来”等蹭热度现象,部分商超用相似包装误导顾客。

图源:新零售参考拍摄

分析指出,胖东来给永辉带来的价值,表层是商品、服务和环境的改善,深层则是人力资源管理和供应链的变革。只有整个供应链模式完成变革并形成规模效应后,盈利才更容易实现。

图源:新零售参考拍摄

值得注意的是,永辉规模庞大,一旦推动去中间商、控后台、发展自有品牌和源头直采,供应商、品牌商、商圈物业乃至同行卖场都将被迫重新评估自身价值。

胖东来模式到底行不行,最终要看实践。永辉学习胖东来 700 多天后,最重要的行业启示是:传统超市依靠规模、费用和渠道话语权的日子很难回来了。永辉尚未完全安全上岸,但这场调改已然将零售行业推向了新的路口。