欧洲本土电商平台格局演进与竞争壁垒分析

摘要:欧洲电商市场呈现“亚马逊主导、本土平台割据、中国平台渗透”的三元结构。2025 年亚马逊欧洲 GMV 达 2320 亿美元,规模近乎其后九大平台之和。然而,Allegro、Otto、Cdiscount、eMAG 等本土平台在核心市场构筑了坚实壁垒,形成“一超多强”的差异化格局。本文基于 OECD 最新竞争研究报告及 2026 年流量交易数据,系统评估欧洲主要本土平台的市场地位、核心优势与结构性约束,为跨境经营提供决策参考。

一、市场结构总览:碎片化中的权力格局

欧洲电商市场的根本特征并非“一体化”,而是高度“碎片化”。三十余个国家、二十余种语言以及各自为政的税法与合规体系,构成了天然的进入壁垒。

这一结构性特征反而为本土平台提供了生存空间:各国消费者对本土品牌偏好显著,法、德、波等国民众对本土平台的信任度与忠诚度远高于跨境平台。

竞争层级划分

从竞争层级看,欧洲电商市场可分为三个梯队:

值得关注的趋势:欧洲跨境电商渗透率极高,英、德、法三国跨境消费占比超 50%,西、意两国更超 75%。这意味着本土平台虽能守住用户心智,却无法完全阻挡跨境商品通过其他渠道流入。

二、核心本土平台深度分析

2.1 Allegro(波兰):中东欧不可撼动的国民级平台

市场地位

Allegro 是欧洲本土平台中垄断性最强的案例。OECD 2026 年 5 月发布的研究报告指出:

- 在波兰综合电商平台中占据 81% 的消费者流量份额;

- 即便纳入 Temu、AliExpress 等低价平台,Allegro 仍占 64%;

- 年访问量达 20 亿次,流量规模超越亚马逊西班牙站,稳居欧洲第五。

竞争壁垒来源

Allegro 的护城河具有多重结构性特征:

① 先发优势与网络效应

平台成立逾二十年,已形成“买家越多→卖家越多→数据越丰富→体验越优”的正向循环。OECD 明确指出,其市场地位已维持数年且中短期内难以改变。

② 本地化深嵌

全站波兰语运营、本土支付系统(BLIK)、密集的自提柜网络(2025 年底达 66,800 个)构成了竞品难以复制的生态闭环。

③ 纵向整合

业务已延伸至物流、支付、广告等相邻市场,进一步抬高了新进入者的门槛。

结构性风险与建议

监管方面,波兰反垄断机构曾认定其在促销中偏袒自营业务;利润方面,波兰消费者价格敏感度高,整体利润偏薄,适合具备供应链成本优势的卖家。作为中东欧市场的“必选项”,卖家需完成全波兰语本地化运营,并适应其会员包邮计划规则。

2.2 Otto(德国):高门槛的隐形冠军

市场地位

Otto 年访问量约 6 亿次,在德国市场流量仅次于亚马逊。作为成立于 1949 年的零售巨头,其在家居、时尚服饰品类拥有不可替代的用户心智。2025 年 GMV 约 40 亿欧元,活跃客户达 900 万。

核心优势

- 品牌信任积淀:近百年经营史赋予极高的德国消费者信任度,这是新进入者无法通过广告复制的无形资产;

- 品类心智独占:在家居家具、时尚服饰赛道,用户优先选择度远超亚马逊。

进入壁垒

Otto 对第三方卖家开放极为审慎:入驻审核严格且开放类目有限;要求德国本地公司或可靠的税务代理方案;市面上所谓“包入驻”服务风险极高,封店后资金冻结周期可达 90 天以上。

战略建议

仅建议家居、时尚品类且具备德国本地合规能力的卖家尝试。非优势类目的竞争性价比极低,不建议盲目布局。

2.3 Cdiscount(法国):本土心智的第二选择

市场地位

Cdiscount 是法国第二大电商平台,年访问量 3.49 亿次,仅次于亚马逊法国站。依托 Casino 集团背景,在法国民众中拥有“国民平台”认知。

竞争特征与优势

- 本土偏好红利:法国消费者对本土品牌偏好显著,为其提供了天然流量护城河;

- 成本优势:平台佣金低于亚马逊法国站,运营成本更具竞争力。

品类适配与建议

3C 电子、家居用品为核心优势类目。需注意法国 EPR(生产者责任延伸)合规要求已趋严格。该平台适合作为法国市场的补充渠道,帮助已布局亚马逊的卖家分散风险。

2.4 eMAG(东欧):被低估的蓝海

市场地位

eMAG 是罗马尼亚、保加利亚、匈牙利等东欧市场的绝对龙头,年访问量 3.94 亿次,由南非 Naspers 集团控股,在当地几乎没有竞品。

蓝海属性

东欧坐拥 2 亿人口,电商渗透率持续攀升,但中国卖家入驻占比极低,竞争压力远低于西欧成熟市场。多数卖家对当地存在“客单价低、物流繁琐”的刻板印象,反而造就了先发优势窗口。

风险提示

东欧物流基础设施尚在完善中,需评估配送时效与成本;佣金按类目收取 7%-23%,部分品类成本较高。

2.5 Kaufland.de(德国):商超背景的隐形流量池

Kaufland 年访问量 3.66 亿次,是常被低估的德国本土平台。依托 Schwarz 集团(Lidl 母公司)线下超 7000 家实体门店,平台自带国民信任背书。其在日用百货、食品品类转化率优势突出,入驻门槛低于 Otto,适合刚需日用品类卖家。

2.6 Bol(比荷卢):区域隐形冠军

Bol 是荷兰、比利时、卢森堡三国的最大电商平台,在图书、玩具、3C 等品类当地影响力超过亚马逊。其佣金结构为固定费(€1-€3/单)加销售额 6%-15%,无月租。平台对荷兰语客服有严格要求,适合聚焦比荷卢市场的卖家。

三、系统性风险与结构性约束

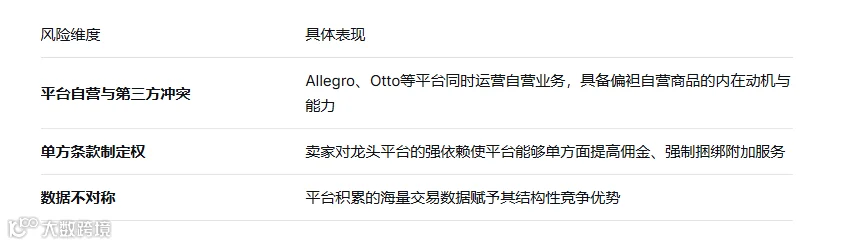

3.1 市场支配地位带来的议价权失衡

OECD 报告指出,本土龙头平台与卖家之间存在显著的议价权不平衡:

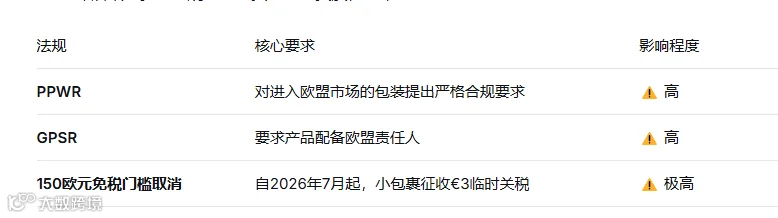

3.2 监管环境加速收紧

2025 年后欧盟多项法规对跨境卖家构成实质性约束:

3.3 中国平台的竞争替代效应

尼尔森 2026 年 4 月报告显示,89% 的欧洲消费者发生了购物平台迁移,其中从亚马逊流向速卖通的趋势最为显著(14%)。速卖通被 30% 的欧洲消费者视为“最有可能挑战亚马逊”的平台。这表明,本土平台虽占据心智优势,但正面临中国平台在价格敏感型用户群中的蚕食。

四、战略启示与决策框架

核心结论

1. 平台选择的核心逻辑是“匹配度”而非“知名度”

欧洲不存在单一最优平台,卖家需根据供应链优势、目标市场、品类特性及合规能力综合评估:

2. 本土平台的“护城河”也是“天花板”

各国龙头平台的流量壁垒意味着稳定出货,但往往伴随较高的本地化要求(语言、支付、物流)和较薄的利润空间。卖家需做好长期运营的心理准备,而非追求短期爆发。

3. 合规能力从“加分项”变为“入场券”

2025-2026 年欧盟密集出台的环保、产品安全及关税法规,已将合规门槛提升至新高度。不具备欧洲本地合规体系支撑的卖家,面临的不再是成本问题,而是市场准入问题。

4. 关注中东欧与垂直赛道的结构性机会

eMAG 所在的东欧市场,以及 ManoMano(家居园艺)、TradeInn(运动)等细分垂直平台,竞争压力远低于西欧综合平台,是值得关注的价值洼地。

决策速查表