·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

GPU 决定算力峰值,内存决定峰值持续性,存储则决定模型能否承载长上下文进入真实业务。美光最新财报不仅刷新了业绩纪录,更揭示了 AI 基础设施的下一条主线:存储已从配套元器件升级为算力释放的先决条件。

超预期财报:信号藏在价格与结构里

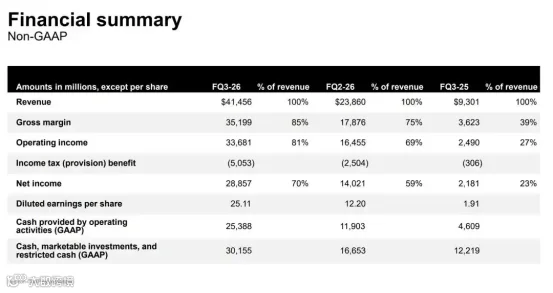

美光最新一季财报显示,其收入、利润率及现金流均创历史新高。截至 2026 财年第三季度,单季营收达 414.56 亿美元,环比增长 74%,同比增长 345%;非 GAAP 净利润 288.57 亿美元,每股收益 25.11 美元;经营现金流与自由现金流分别达到 253.9 亿和 183 亿美元。

公司对第四财季指引乐观,预计收入约 500 亿美元,毛利率维持在 86% 高位。从结构看,DRAM 收入占比 76%,同比增长 343%;NAND 收入占比 24%,同比增长 361%。

值得注意的是,当前收入弹性主要源于产品价格飙升、高端产品组合优化及客户锁单能力,而非单纯的产能扩张。AI 浪潮已将存储器从标准化零部件,重塑为系统性能、交付节奏及云厂商资本开支规划中的刚性瓶颈。

HBM 并非全部:数据中心全栈存储价值重估

市场对 AI 存储的认知往往局限于 HBM,但美光财报揭示了更立体的图景:云端内存与核心数据中心业务合计占总营收六成以上,数据中心整体年化收入已突破千亿美元。

技术层面,HBM4 12-High 版本已大规模交付,适配英伟达 Vera Rubin 全系加速器;16-High 工程样品已送样头部云厂商,预计年末启动小规模量产。同时,1γ工艺 DRAM 良率成熟并成为主力工艺,叠加 EUV 设备长期锁单,为未来两年先进节点产能筑牢护城河。

HBM 的稀缺性正向上游传导,高端制程晶圆优先供给 AI 产品,挤压传统 DRAM 与 NAND 产能,形成全品类量价齐升的链条。随着 RAG 架构普及,高速存储从数据归档层进入推理作业层,长上下文大模型对存算同步消耗的需求,正在重塑数据中心采购逻辑:算力扩容的第一步是配足内存与存储。

第九代 NAND 全面爬产后,企业级 SSD 本季度收入突破 50 亿美元,环比翻倍,进一步印证了存储作为算力释放先决条件的地位。

NAND 重回舞台:Agent 需要「可调用的上下文」

随着 AI 应用从训练走向推理、从问答走向 Agent,存储的重要性显著上升。本季度数据中心 SSD 收入超 50 亿美元,环比倍增;NAND 业务收入达 99 亿美元,环比增长 99%。AI 数据中心已将高速 SSD 视为基础设施的核心组成部分。

Agentic AI 和长上下文推理改变了数据使用方式,数据成为推理过程中的动态资产。高容量 QLC SSD 和 PCIe Gen6 SSD 凭借高密度、低功耗、低延迟和高吞吐特性,成为新的采购重点。美光 6600 ION 245TB SSD 及 Micron 9650 PCIe Gen6 数据中心 SSD 已进入高量产阶段,并针对 Agentic AI 架构进行了专门优化。

与 HBM 解决加速器近端带宽不同,SSD 主要解决 AI 系统的上下文供给、数据流转和存储成本问题。未来 AI 基础设施将形成清晰分层:热数据留存于 HBM,活跃上下文进入 DDR/LPDDR 扩展层,较冷但频繁调用数据进入 NVMe SSD,海量语料则依托高密度 QLC 和对象存储。

AI 推理成本的竞争终将落脚于每个 token 背后的内存带宽、缓存命中及数据搬运成本。这意味着 NAND 产业估值逻辑将被重估,数据中心 SSD 有望成为 AI 推理架构的标准配置,推动全产业链同步升级。

16 份长期协议:周期品长出「确定性溢价」

美光已签署 16 份战略客户协议,覆盖数据中心、消费终端及汽车市场,期限多为五年(2026-2030 年)。这些协议覆盖了未来约 20% 的 DRAM 出货量和三分之一的 NAND 出货量,累计预期收入约 1000 亿美元,并带来约 220 亿美元的现金保证金及相关财务承诺。

这一变化标志着美光正尝试将现货市场风险转化为长期合约关系。通过 take-or-pay 条款、底价机制及客户保证金,公司提前锚定了未来几年最稀缺的先进 DRAM、HBM 和 NAND 产能。当客户愿意为确定性预付款时,周期品便开始具备平台型资产的特征。

对云厂商而言,GPU 采购仅是入场券,内存供应的不确定性足以改变资本开支节奏。长期协议本质是客户以资金换取供给确定性,美光则以供给稀缺换取业绩可见度。这不仅降低了市场对“高点利润不可持续”的折价,也为公司在扩产、研发及本土制造投资上提供了强有力的订单支撑。

AI 外溢效应:端侧与车载打开新增长曲线

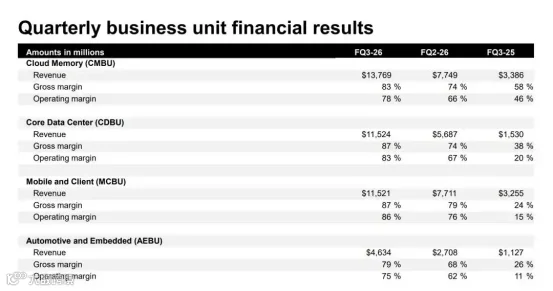

AI 浪潮的传导速度快于预期。本季度移动及客户端业务营收 115.21 亿美元,同比增长超 250%;汽车与嵌入式业务营收 46.34 亿美元,同比增幅超 300%。尽管数据中心业务贡献了超六成营收,但边缘 AI 与汽车嵌入式存储的潜力不容忽视。

美光指出,L2+ 及以上自动驾驶汽车的平均存储容量是普通车型的五倍,而人形机器人预计将达到 L2+ 汽车的十倍。此前砍掉消费级品牌 Crucial 并退出零售渠道,实则是为即将到来的边缘 AI 与汽车浪潮腾出产能与资源。

车载存储因高可靠性、宽温域及长寿命要求自带高溢价,叠加自动驾驶带来的容量扩容,已成为增速最快的细分赛道之一。车规级 1γ LPDDR5 与 G9 架构 UFS 4.1 方案的落地,确立了美光的先发优势。

在端侧,LPDDR5X 速率持续突破,LPCAMM2 模块化设计进入笔记本与 AI 服务器双场景。随着智能手机、PC 本地运行大模型成为常态,内存容量升级周期缩短,单位设备存储价值量稳步抬升,支撑消费电子存储进入新一轮上行通道。

供需紧平衡延续:下轮增量的确定性方向

美光判断,DRAM 与 NAND 的供需紧张格局将持续至 2027 年之后。展望未来,下一轮增量主要来自五个确定性方向:

一是 HBM 技术迭代带来的价值跃升。HBM4E 预计 2027 财年上半年量产,带宽与能效提升 30%,单晶圆比特产出提升 22%。美光预计 HBM 总潜在市场将在 2028 年达到 1000 亿美元。

二是低功耗内存向数据中心反向渗透。LPDDR 技术凭借能效优势进入 AI 推理服务器市场,SOCAMM2 形态的批量落地开辟了全新细分市场。

三是高容量服务器 DRAM、SOCAMM 及 CXL 扩展内存。随着推理进入长上下文和多 Agent 协同阶段,CPU 侧调度与内存池扩展将成为系统设计重点。

四是 AI 数据中心 SSD。长上下文、KV cache 外溢、RAG 及向量数据库等应用,将推动高容量 QLC、PCIe Gen6 及低延迟 NVMe 存储的需求前置。

五是端侧 AI 带来的容量基线上移。AI PC、AI 手机、智能汽车及人形机器人将持续提升对各类嵌入式存储的长期需求。美光判断,人形机器人赛道将在本十年后期开启长达数十年的增长周期。

结语

每一轮技术革命都会重塑产业链的价值分配,这一次轮到了存储。从云端训练到端侧推理,从数据中心到智能汽车再到人形机器人,AI 对内存与存储的消耗是贯穿始终的底层需求。

部分资料参考:36 氪、华尔街见闻、21 世纪经济报道、财联社、电子发烧友网等相关报道。