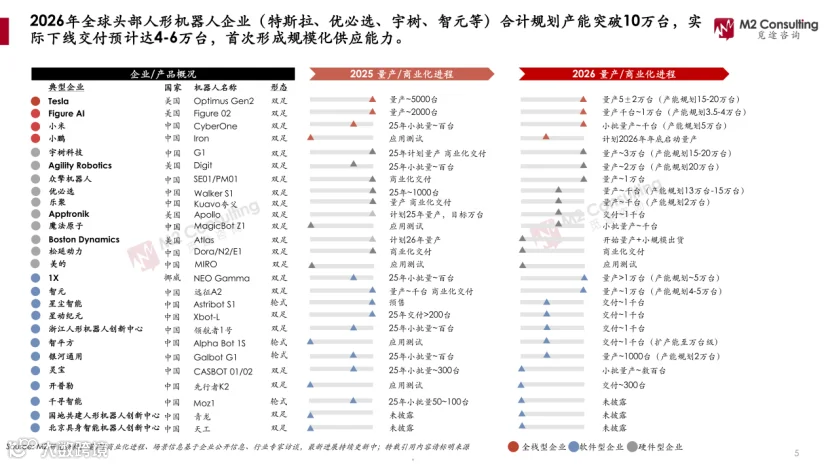

·聚焦:人工智能、芯片等行业

宇树科技 IPO 提速:监管认可与盈利闭环

7 月 2 日,证监会批准宇树科技首次公开发行股票注册。从 3 月 20 日受理到注册生效仅耗时 104 天,其中过会仅用 73 天。这是科创板预先审阅机制落地以来的标杆案例,彰显了监管层对具身智能赛道战略价值的高度认可。

宇树科技之所以能实现快速注册,核心在于其优异的财务表现。2025 年,公司营收达 17.08 亿元,同比增长 335%;扣非归母净利润 6 亿元,同比增长 674%;前三季度主营业务毛利率为 59%,扣非归母净利率高达 37%。

在高投入的通用机器人行业,宇树科技已成为全球少数实现规模化销售与盈利的企业。横向对比,特斯拉 Optimus 仍处于亏损投入期,Figure AI 等海外竞品尚未量产交付,而宇树已成功跑通“研发—量产—盈利”的商业闭环。

产业价值转移:关节模组成核心壁垒

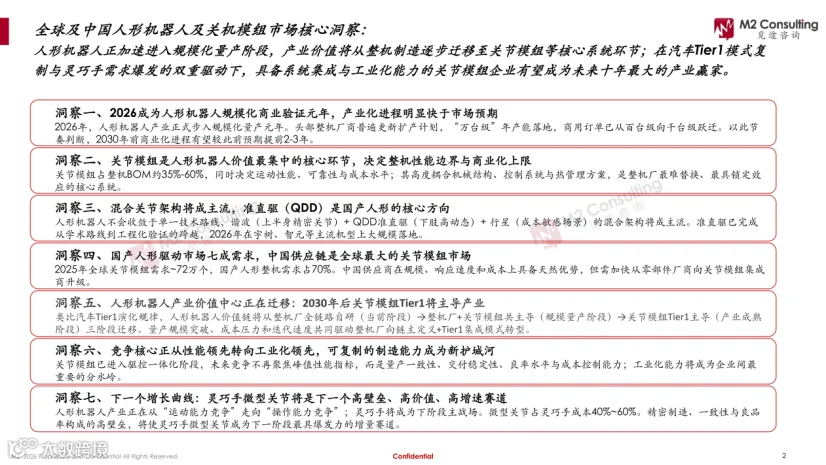

人形机器人的产业价值正从整机制造向关节模组转移。数据显示,关节模组占整机 BOM 成本的 35% 至 60%,直接决定运动性能、可靠性和成本,是整机厂最难替换且锁定效应最强的核心系统。

技术路线:混合架构与准直驱崛起

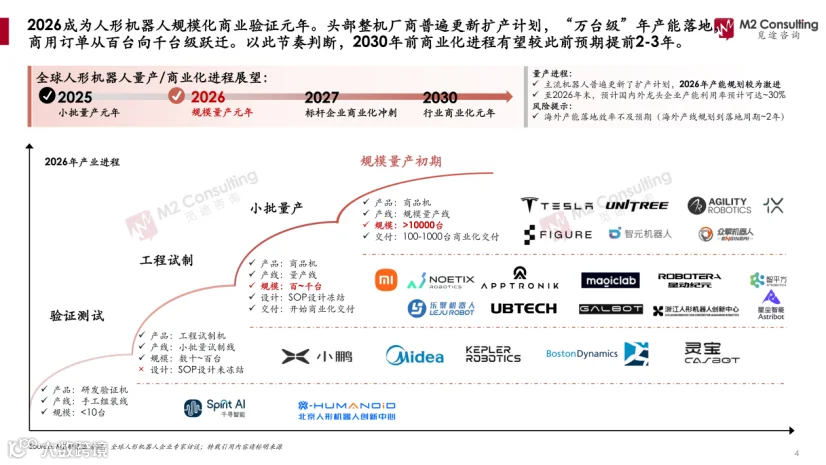

行业将呈现“混合关节架构”趋势,而非收敛于单一方案:上半身精密关节采用谐波减速器,下肢高动态部分采用准直驱方案,成本敏感场景则使用行星减速器。其中,准直驱技术已从实验室走向产线,2026 年将在宇树、智元等主流机型大规模落地,预计 2027 至 2028 年将占据下肢关节 30% 以上的市场份额。

演进逻辑:复刻汽车 Tier1 路径

产业链演变逻辑类比汽车 Tier1 发展路径,分为三个阶段:现阶段由整机厂全链路自研;规模量产后转为整机厂与关节模组共同主导;产业成熟后则由 Tier1 主导。驱动力源于量产规模从 3 万台增至 300 万台,单机成本从 5 万美元降至 1 万美元,迭代周期从 12 个月缩短至 3 个月。在此压力下,整机厂必然从“全栈自研”转向“链主定义加 Tier1 协同”。

竞争维度:从性能指标到制造能力

竞争焦点已从扭矩、精度等性能指标,转向量产一致性、交付稳定性及良率。可复制的制造能力成为新的护城河。“一体化关节”不再是可选技术,而是规模化量产的必选项,无法提供该方案的模组厂商将在未来两年内被边缘化。

此外,灵巧手将是下一个爆发点。人形机器人正从“会走”进化到“会干活”,竞争焦点转向操作能力。微型关节占灵巧手成本的 40% 至 60%,制造门槛极高。预计 2035 年灵巧手市场需求将突破 450 万台,带动微型关节模组进入亿级市场规模。具备微型减速器和一体化力传感器能力的厂商,将在 2027 至 2030 年间获得超额红利。

中国供应链:从“大”变“强”的关键十年

人形机器人行业正加速复制汽车供应链的演化路径,且节奏更快。国产供应链在规模、响应速度和成本上具备天然优势,关键在于能否从零部件供应商升级为模组集成商。2025 年全球关节模组需求为 72 万个,其中国产人形整机需求占比达 70%。中国已成为全球最大的关节模组市场,未来的核心任务是如何实现从“大”到“强”的跨越。

以下是报告部分内容: