Abstract

摘要

2026 年,中国信息传输、软件和信息技术服务业固定资产投资及相关上市公司资本开支增速有所放缓。相比之下,受海外 AI 资本开支扩张拉动,AI 相关产品出口对中国经济的带动效应更为显著。2026 年 1-4 月,中国 AI 相关产品出口保持较快增长,并进一步带动计算机、通信和其他电子设备制造业投资回升。

量化测算显示,AI 相关产品出口对中国名义 GDP 同比增速的拉动作用由 2025 年的 0.4 个百分点上升至 2026 年 1-4 月的 1.1 个百分点;其通过带动相关制造业投资对 GDP 的拉动作用也由 0.06 个百分点升至 0.16 个百分点。从市场预期看,相关行业未来资本开支中枢有望较 2025 年继续抬升。

这一格局主要源于核心硬件、模型能力、融资能力以及内外需差异。展望未来,若海外 AI 资本开支保持增长,中国 AI 出口和投资链或维持高速增长;国内云服务厂商资本开支亦有望随硬件供给改善和政策支持而提升。

Text

正文

AI 资本开支增速有所放缓

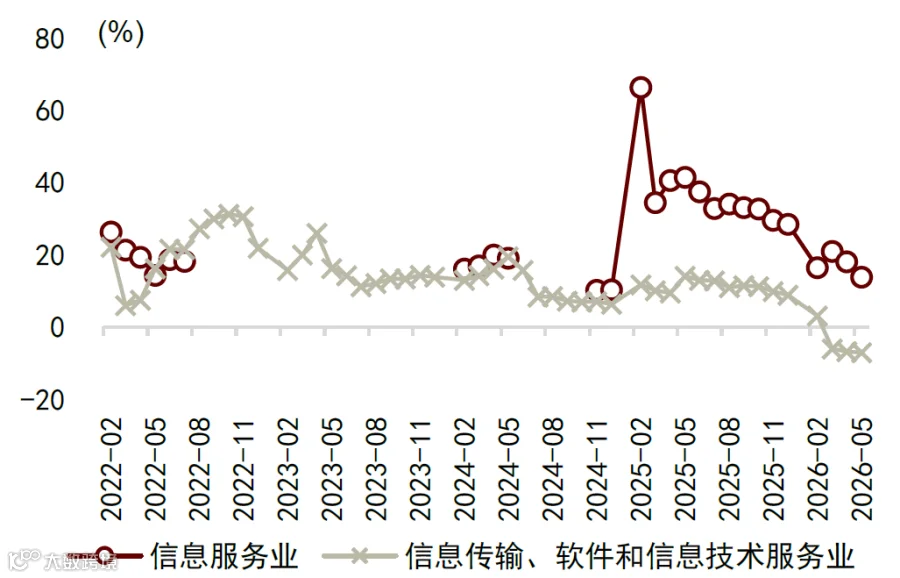

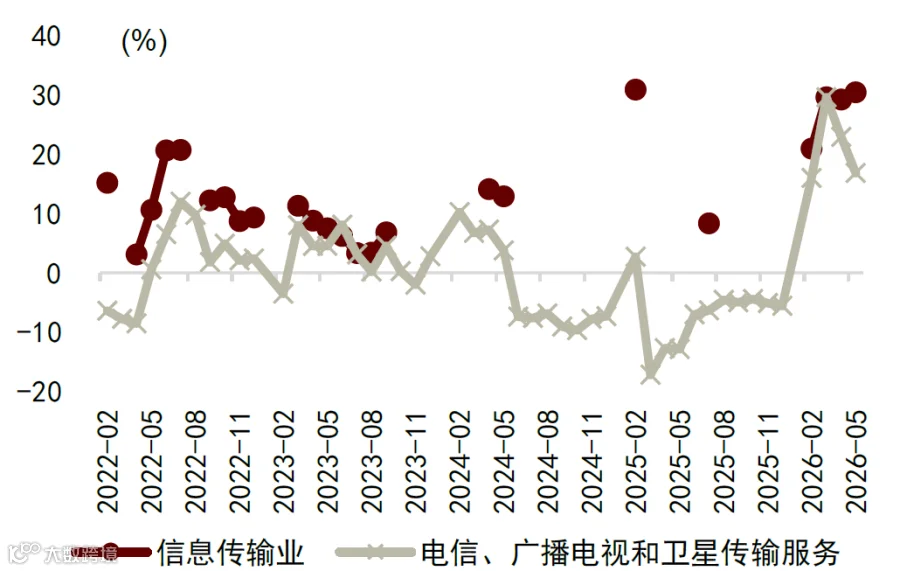

统计局数据显示,2026 年 1-5 月,信息传输、软件和信息技术服务业固定资产投资累计同比 -7.1%,较 2025 年的 8.8% 明显下降;信息服务业固定资产投资累计同比 13.8%,亦较 2025 年的 28.4% 回落。细分来看,信息传输业投资增速由 30.9% 微降至 30.4%;电信、广播电视和卫星传输服务业投资同比 16.8%,虽较年初有所回落,但显著高于 2025 年的 -5.6%。

图表 1:信息服务业和信息传输、软件和信息技术服务业固定资产投资累计同比

资料来源:Wind,国家统计局,中金公司研究部

图表 2:信息传输业和电信、广播电视和卫星传输服务业固定资产投资累计同比

资料来源:Wind,国家统计局,中金公司研究部

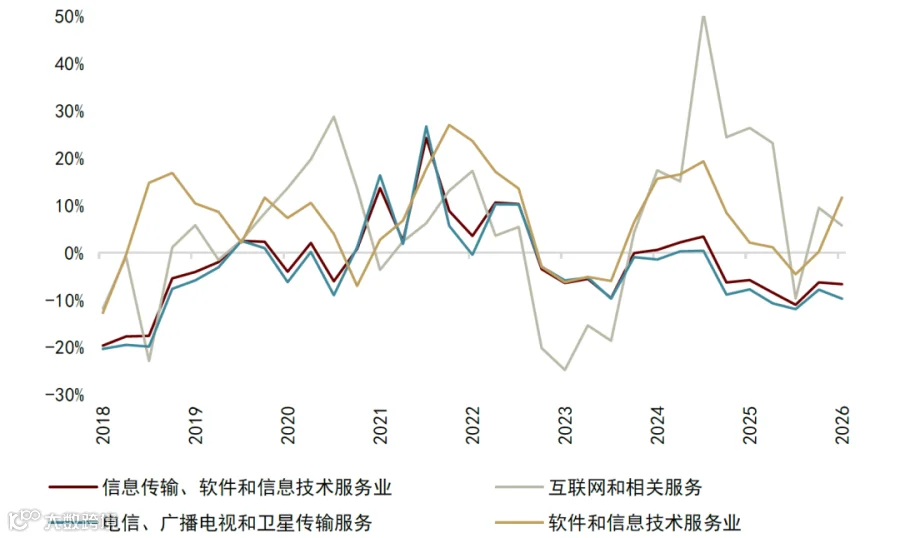

A 股相关上市公司资本开支增速同样处于低位。2026 年一季度,该行业资本开支 TTM 同比增速为 -6.7%。细分行业中,电信、广播电视和卫星传输服务同比 -9.7%,互联网和相关服务同比 5.8%,软件和信息技术服务业同比 11.6%。

图表 3:A 股信息传输、软件和信息技术服务业上市公司资本开支 TTM 同比

资料来源:Wind,中金公司研究部

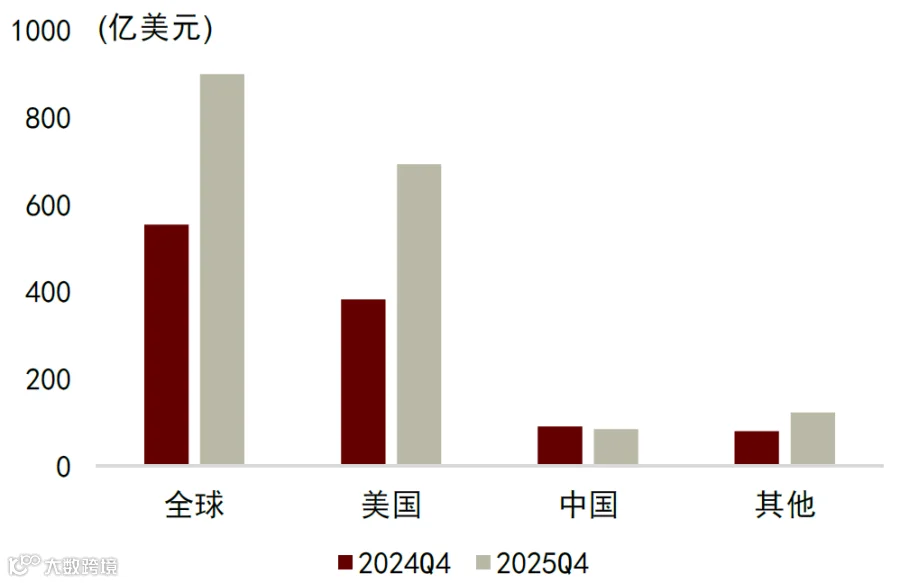

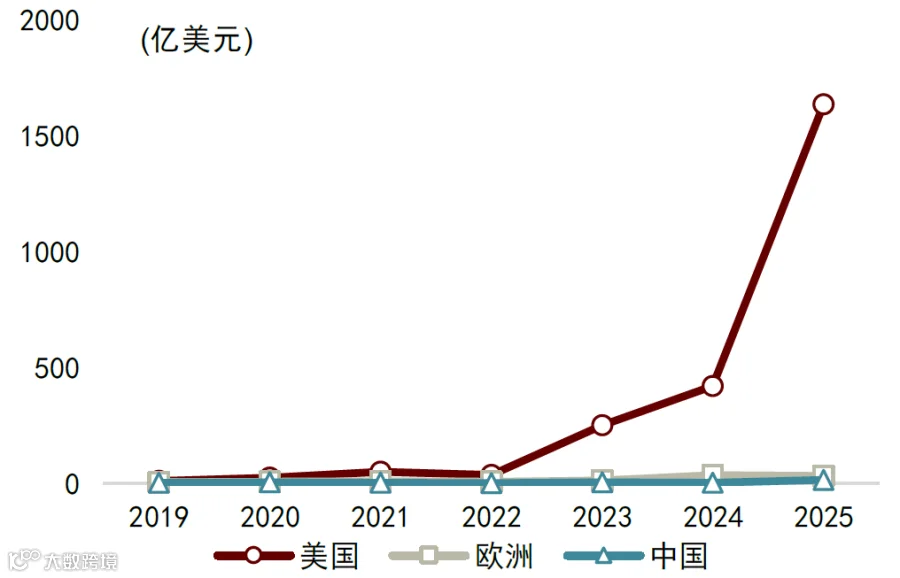

IDC 统计显示,2025 年四季度美国 AI 基础设施投资规模为 692 亿美元(同比 +81%),是中国(84 亿美元,同比 -8%)的 8.2 倍。在生成式 AI 私人投资和风险投资规模上,美国也大幅领先中国。此外,全球数据中心分布中,美国数量显著领先,且美中两国 AI 投资均大量流向东南亚等海外市场。

图表 4:AI 基础设施投资规模

资料来源:IDC,中金公司研究部

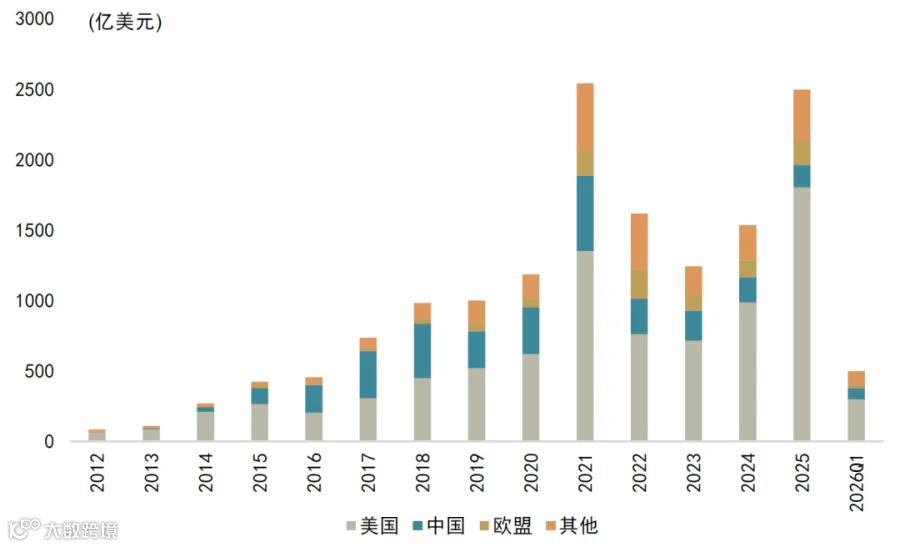

图表 5:生成式 AI 私人投资

资料来源:斯坦福大学,中金公司研究部

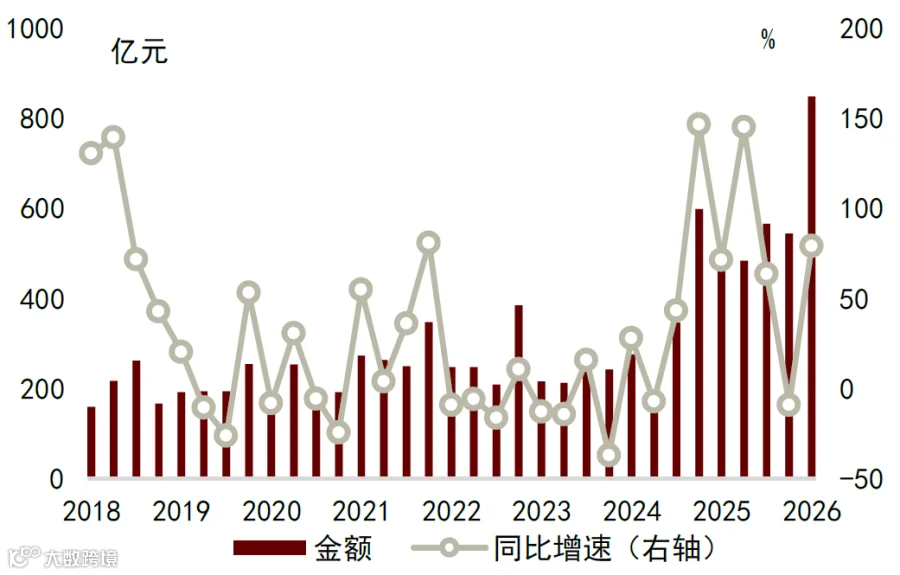

图表 6:全球 AI 风险投资规模

资料来源:OECD,中金公司研究部

对比中美代表性互联网平台企业资本开支,2026 年一季度美国五家代表企业资本开支同比大增 75.7%,达 1317 亿美元;中国五家代表企业资本开支同比增长 79.1%,达 848 亿人民币。

图表 7:美国代表性互联网平台企业资本开支

注:2026 年一季度后为市场一致预期值

资料来源:Bloomberg,中金公司研究部

图表 8:中国代表性互联网平台企业资本开支

资料来源:Bloomberg,中金公司研究部

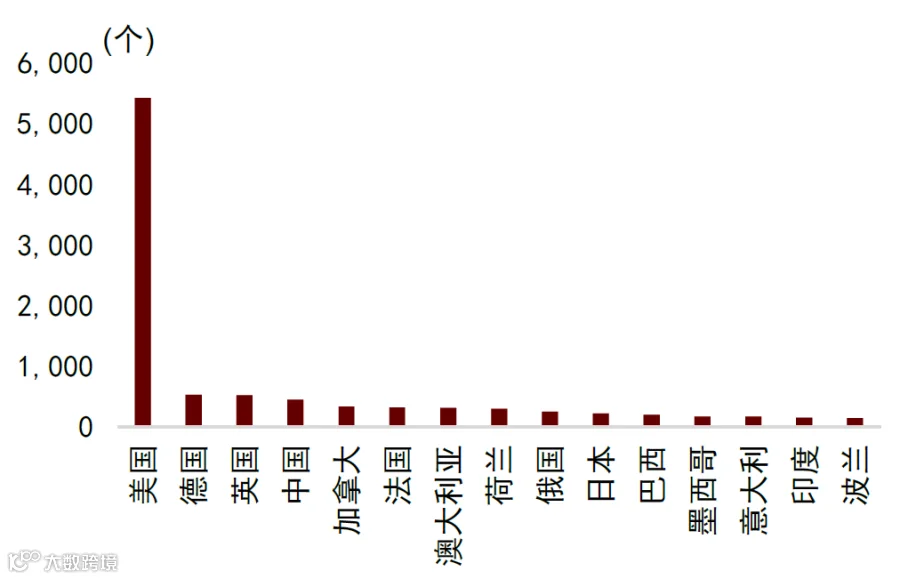

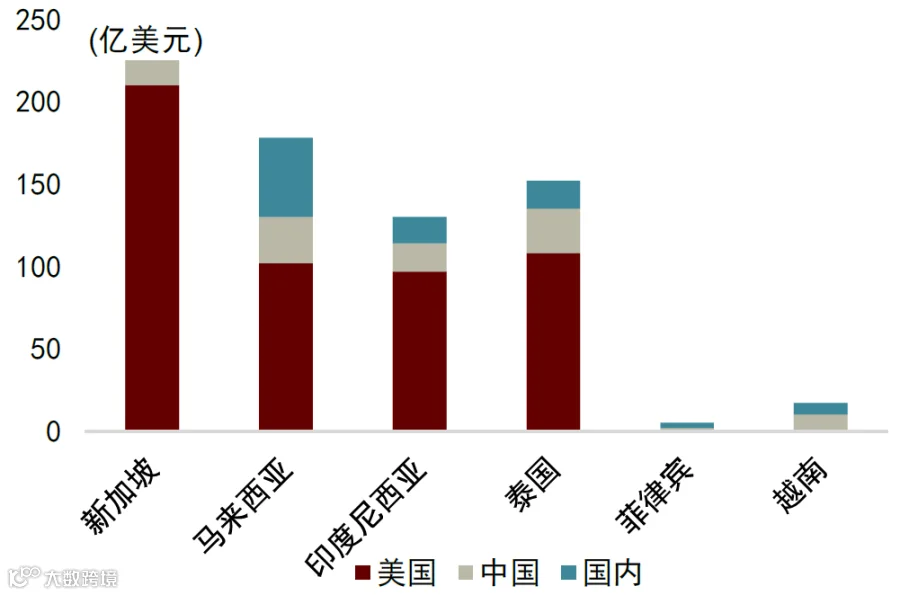

全球数据中心分布中,美国以 5427 个显著领先,中国以 449 个位列第四。此外,东盟六国来自美国和中国的 AI 投资规模远超本土投资,显示美中 AI 投资目的地不仅局限于境内。

图表 9:2025 年全球数据中心数量分布

资料来源:斯坦福大学,中金公司研究部

图表 10:截至 2026 年 4 月的按来源地划分的东南亚 AI 投资

资料来源:ASEAN Cloud & AI Infrastructure Investment Tracker,中金公司研究部

AI 出口及其带动的相关制造业投资比较强

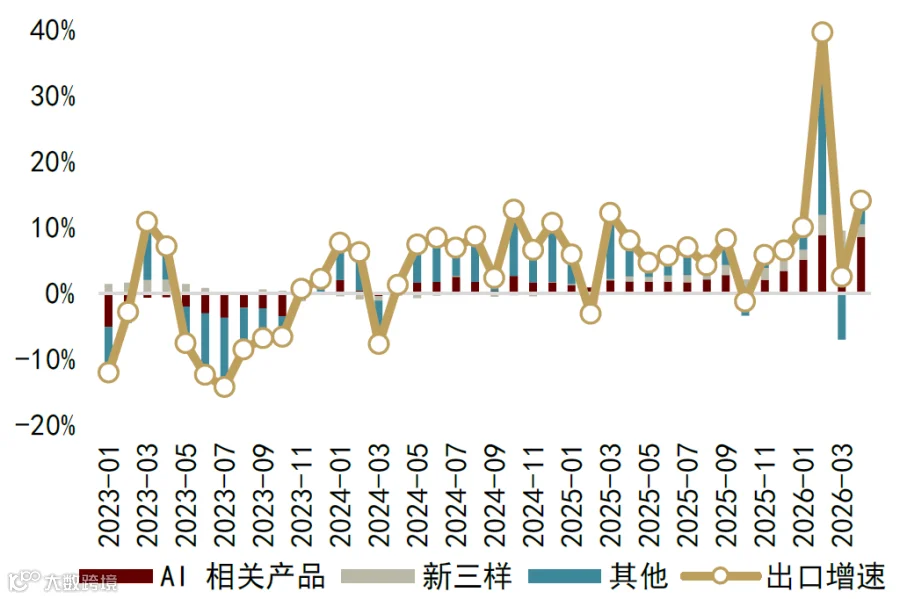

AI 相关产品对出口的拉动效应不断上升。2026 年 1-4 月,中国 AI 相关产品出口同比增长 39.6%,占整体出口比重升至 22.0%,拉动整体出口同比 8.6 个百分点,贡献率达 61.0%,成为出口增长的主要动力。

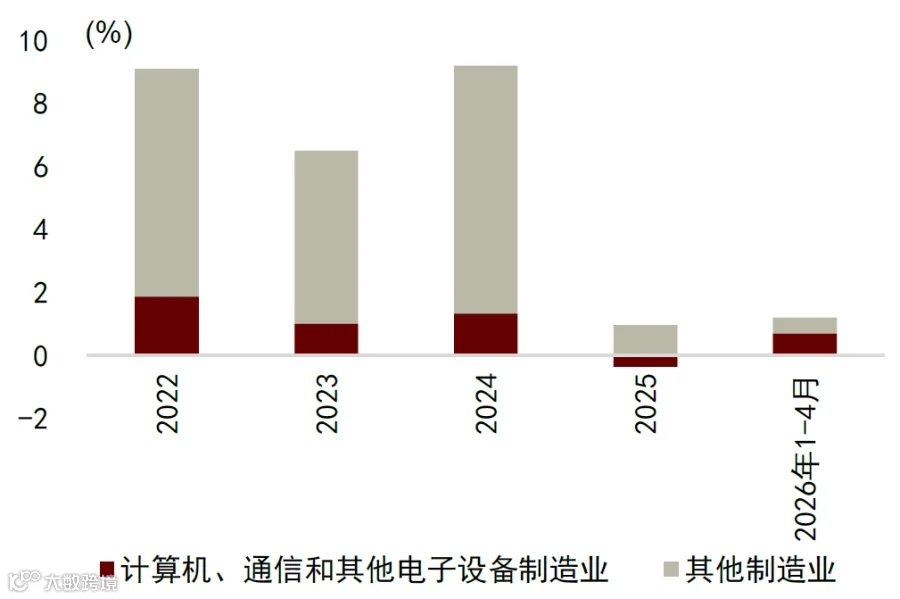

AI 出口也带动了相关电子制造业投资回升。同期,国内计算机、通信和其他电子设备制造业固定资产投资同比增长 5.4%,较 2025 年的 -3.2% 显著改善,拉动整体制造业固定资产投资约 0.7 个百分点,贡献率为 58.4%。

图表 11:中国出口同比增速拉动

资料来源:Wind,中金公司研究部

图表 12:中国制造业固定资产投资同比增速拉动

资料来源:Wind,中金公司研究部

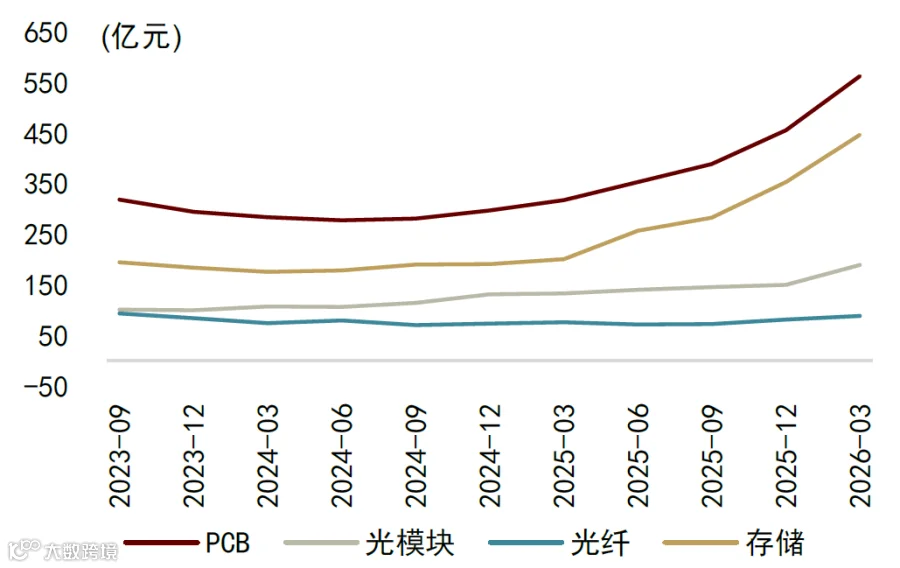

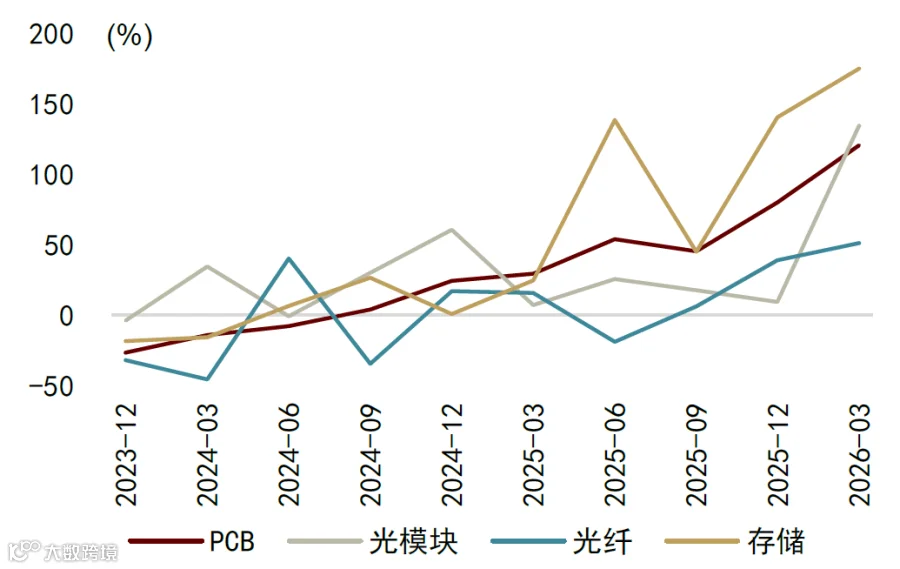

A 股受益行业资本开支呈现加速态势。2026 年一季度,存储、光模块、PCB、光纤的资本开支同比增速分别高达 175.1%、134.5%、120.6% 和 51.2%,均高于 2025 年四季度水平。

图表 13:部分从 AI 中受益的电子行业 A 股上市公司资本开支 TTM

资料来源:Wind,中金公司研究部

图表 14:部分从 AI 中受益的电子行业 A 股上市公司资本开支同比增速

资料来源:Wind,中金公司研究部

AI 对中国经济拉动效应的几个观察

当前中国 AI 投资本身拉动效应有限,而 AI 出口及相关制造业投资拉动显著,主要源于供需两方面的差异。

软硬件供给差异

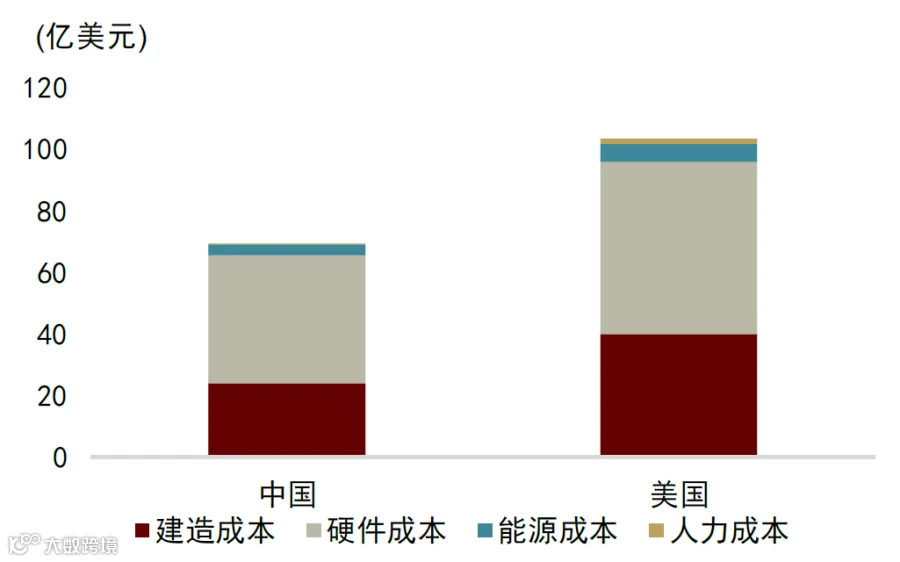

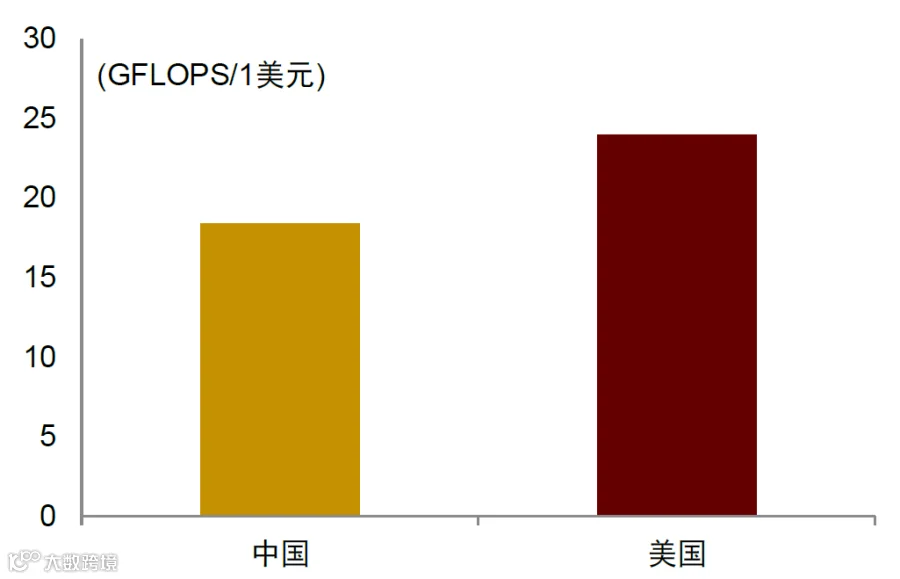

一是核心硬件性能差异。尽管中国数据中心在建造、能源和人力成本上具有优势,但受限于核心硬件性能,单位成本获得的算力产出仍低于美国。

图表 15:400MW 数据中心的成本

资料来源:ChinaTalk,中金公司研究部

图表 16:400MW 数据中心的单位成本算力产出

资料来源:ChinaTalk,中金公司研究部

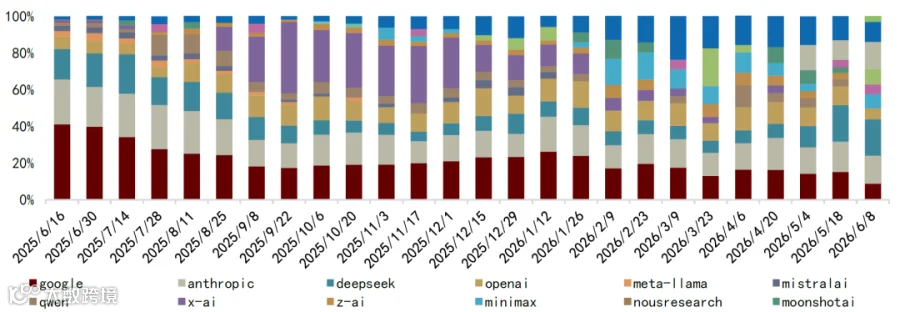

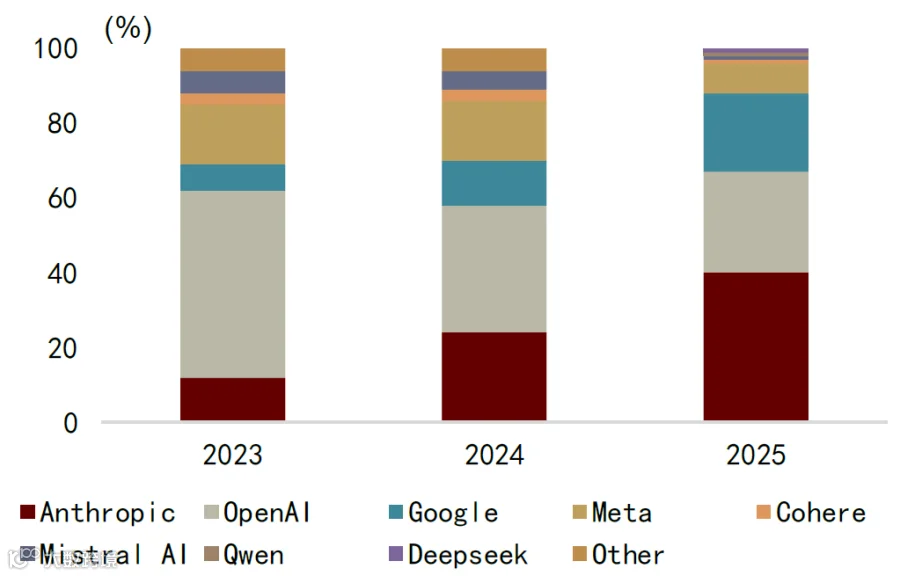

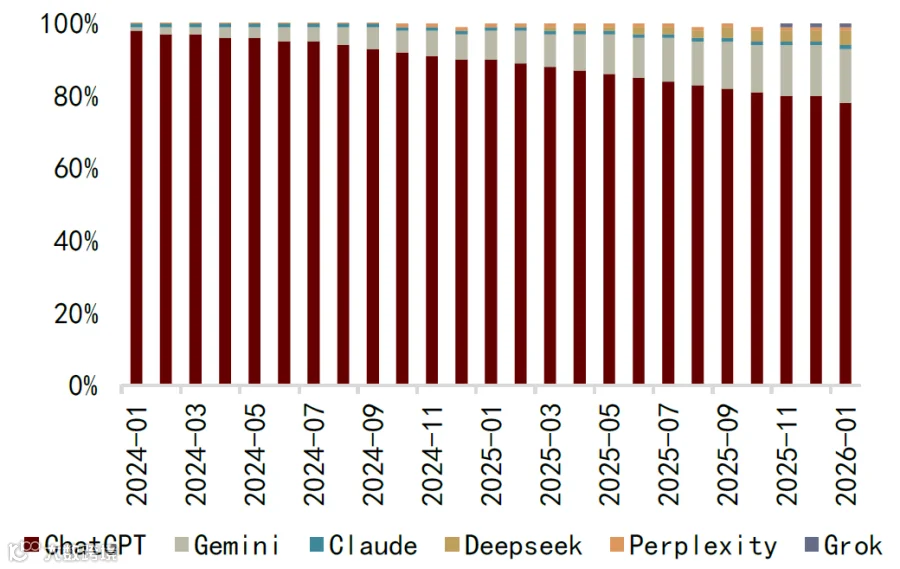

二是模型能力差异。虽然中国开源大语言模型凭借价格优势占据一定市场份额,但在反映付费意愿的企业 API 市场和消费端市场中,仍以美国闭源模型为主。

图表 17:OpenRouter 平台分销 token 份额

资料来源:OpenRouter,中金公司研究部

图表 18:企业 AI 模型 API 市场份额

资料来源:Menlo Ventures,中金公司研究部

图表 19:AI 模型消费端月度市场份额

资料来源:a16z,中金公司研究部

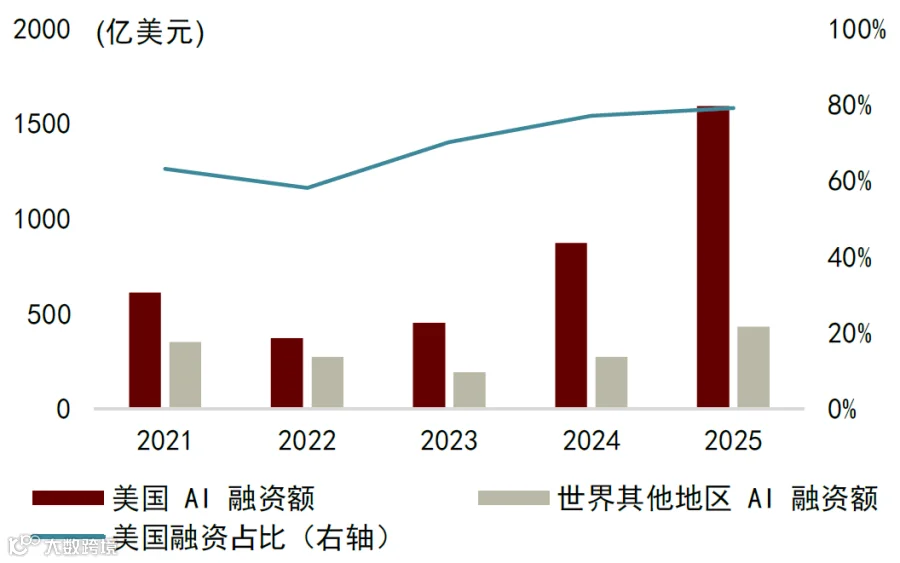

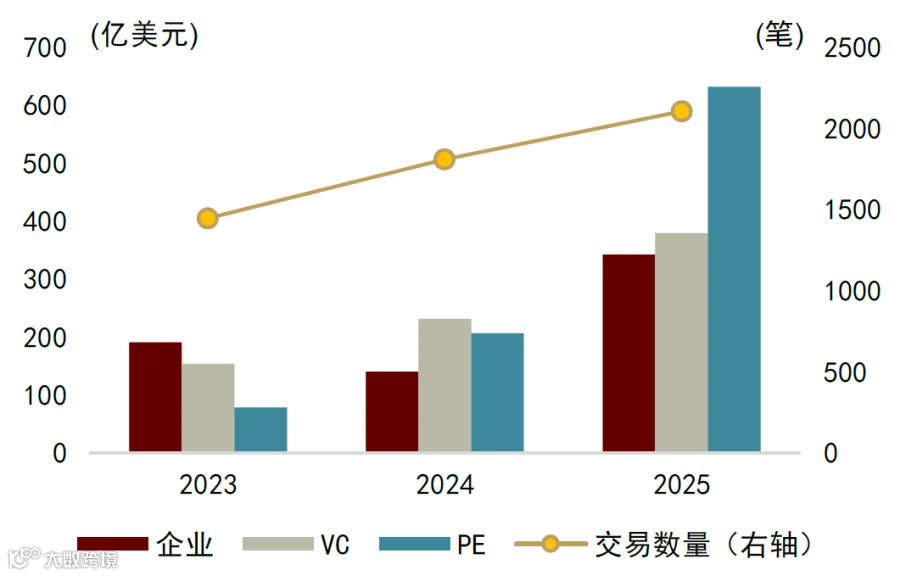

三是融资差异。2025 年美国 AI 融资额占全球 79%,且 VC、PE 等一级市场融资渠道更为活跃。

图表 20:按地区划分的 AI 融资

资料来源:Crunchbase,中金公司研究部

图表 21:按投资者划分的 AI 融资

资料来源:Crunchbase,中金公司研究部

AI 链对增长的测算

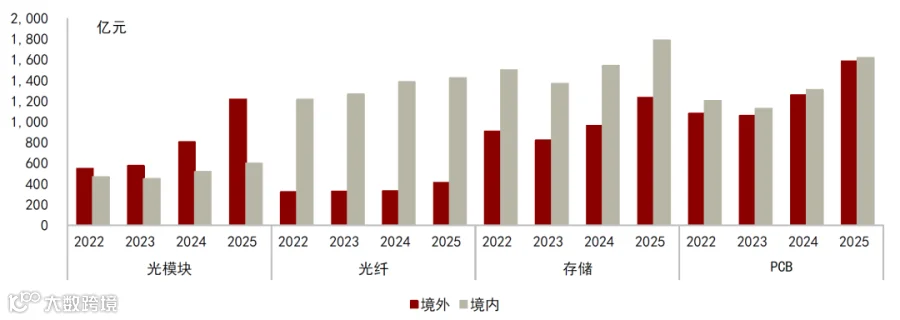

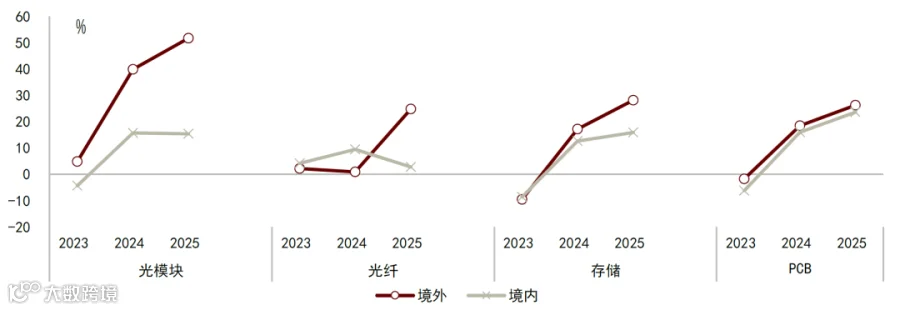

从上市公司角度看,2025 年 A 股光模块、光纤、存储、PCB 等行业境外收入增速均高于境内,显示外需拉动大于内需。

图表 22:A 股相关上市公司境内外收入

资料来源:Wind,中金公司研究部

图表 23:A 股相关上市公司境内外收入增速

资料来源:Wind,中金公司研究部

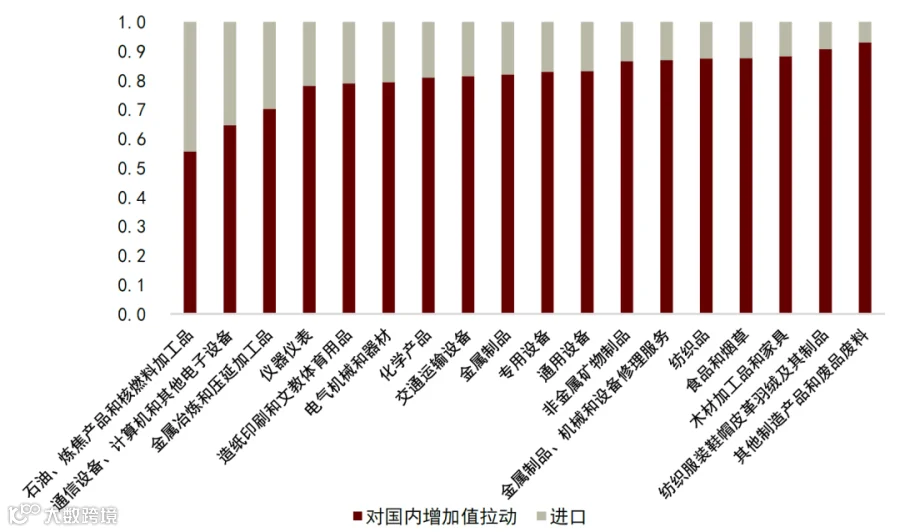

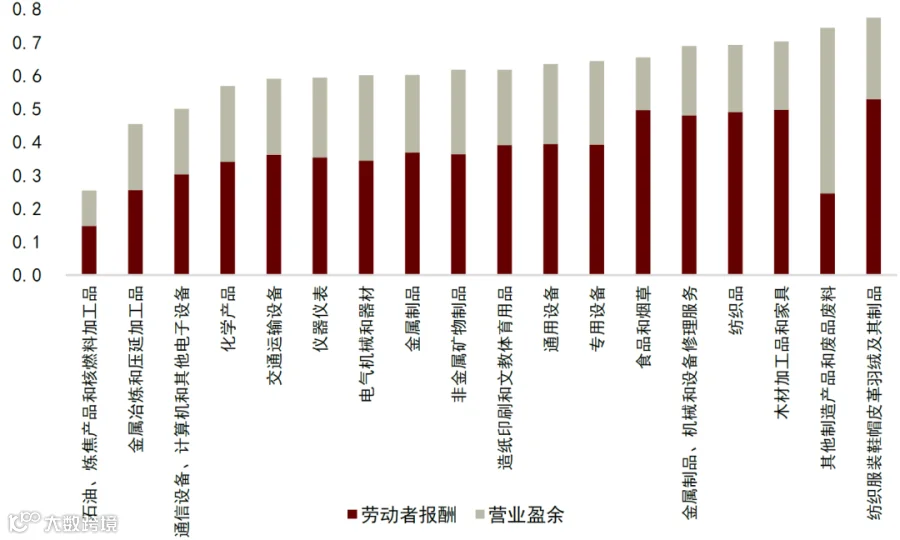

值得注意的是,AI 带动的电子产业链出口对经济的拉动受制于几个因素:一是出口价格上涨快于数量增长,产能扩张存在时滞;二是电子产业链对全球依赖度高,进口漏损大,对国内增加值拉动相对较小;三是对劳动报酬和营业盈余的拉动作用在制造业中排名靠后。

图表 24:2023 年制造业出口拉动增加值结构

资料来源:国家统计局,中金公司研究部

图表 25:2023 年制造业出口对工资和利润的拉动

资料来源:国家统计局,中金公司研究部

量化测算显示,AI 相关产品出口对 GDP 增速的拉动作用显著上升,而国内信息服务投资拉动作用转为负值。展望未来,若海外 AI 资本开支保持增长,中国 AI 出口和投资链有望维持高速;国内云服务厂商资本开支也将随硬件供给改善和政策支持而提升。

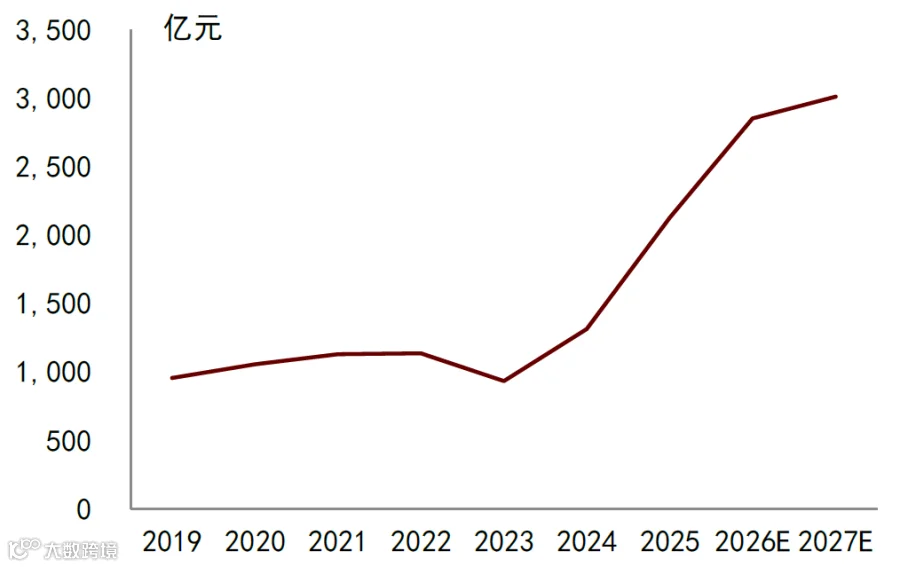

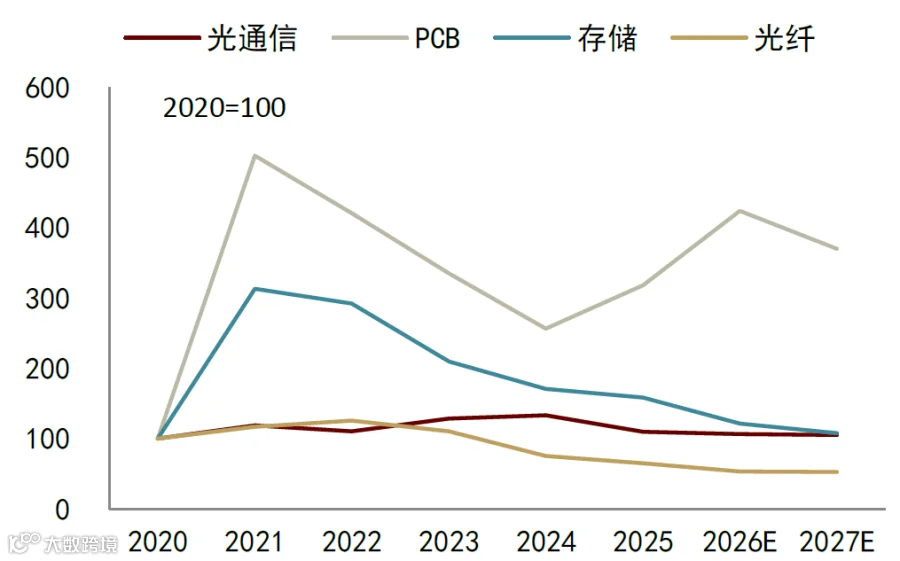

从市场预期看,相关行业未来资本开支中枢有望继续抬升。基于分析师一致预期,2026、2027 年中国代表性互联网平台资本开支将进一步上升;光通信、PCB 行业 2026 年资本开支预计增长,存储、光纤则小幅下降。

图表 26:中国代表性互联网平台资本开支及预测

资料来源:Bloomberg,中金公司研究部

图表 27:部分从 AI 中受益的电子行业 A 股上市公司资本开支及预测

资料来源:Bloomberg,中金公司研究部

[1] 国民经济行业分类,包括电信、广播电视和卫星传输服务,互联网和相关服务,软件和信息技术服务业。

[2] 高技术产业(服务业)分类,包括信息传输服务、信息技术服务、数字内容及相关服务。

[3] 包括电信、广播电视和卫星传输服务,互联网和相关服务

[4] 统计流向 AI 公司的私人融资事件,例如风险投资和私募股权投资;样本限于自 2013 年以来累计融资超过 150 万美元的 AI 和机器学习公司。

Source

文章来源

本文摘自:2026 年 7 月 3 日已经发布的《AI 链对增长的含义》

郑宇驰 分析员 SAC 执证编号:S0080520110001 SFC CE Ref:BRF442

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

Legal Disclaimer

法律声明