经济循环涵盖生产、分配、流通与消费,各环节相互渗透且循环往复。构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,旨在通过时空维度的资源配置优化,实现可持续经济增长。本文基于规模经济视角,结合 AI 革命与地缘竞争背景,探讨双循环的宏观、产业及政策含义。

一、从规模经济看双循环

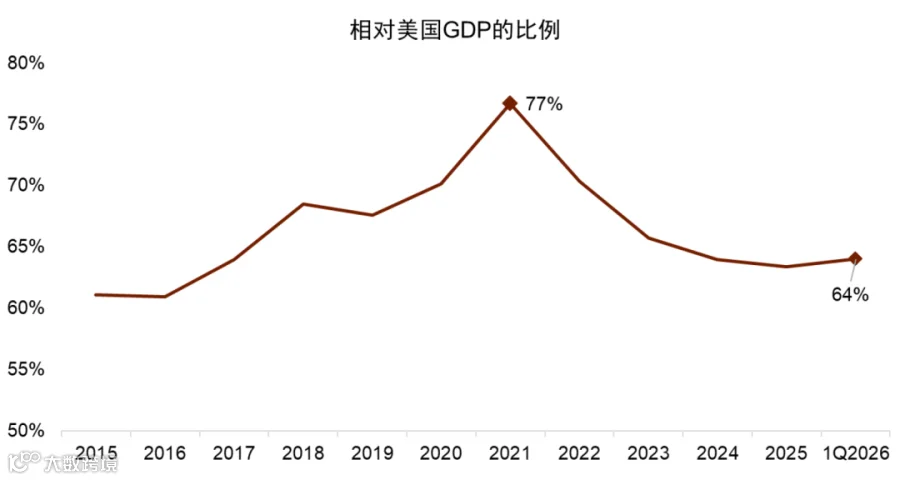

在地缘竞争背景下,以美元计量的中国 GDP 相对美国比例从 2021 年的 77% 回落至 2025 年的 63%,2026 年一季度小幅回升至 64%。这一变化受汇率波动及名义 GDP 增速差异影响。双循环分析框架有助于厘清其背后的供需逻辑。

规模经济是经济增长的核心逻辑。古典经济学强调分工提升效率,内生增长理论则指出人口规模与市场规模是技术进步的关键驱动力。当前,绿色产业与人工智能作为新一轮技术变革,正带来更大范围的规模经济。然而,供给不自动创造需求,近年来中国相对美国 GDP 比例下降的根源在于需求不足,而非效率下降。出口表现突出掩盖了内需疲软,人民币实际有效汇率的显著贬值反映了中外物价的此消彼长。

图表 1:近年来中国相对美国的 GDP 比例下降

注:以 2025Q2-2026Q1 四个季度加总作为 2026Q1 的数值

资料来源:世界银行,中金公司研究部

需求不足源于贫富差距导致的消费不足及金融周期下行引发的投资抑制。房地产调整与债务负担压制了中低收入群体消费,风险偏好下降则抑制了实体投资。展望未来,人工智能与绿色转型决定供给侧潜力,地缘竞争影响外需,二者结合是思考双循环的关键视角。

图表 2:近几年人民币实际有效汇率显著贬值

注:数据截至 2026 年 5 月

资料来源:BIS,iFinD,中金研究院

二、绿色规模新经济

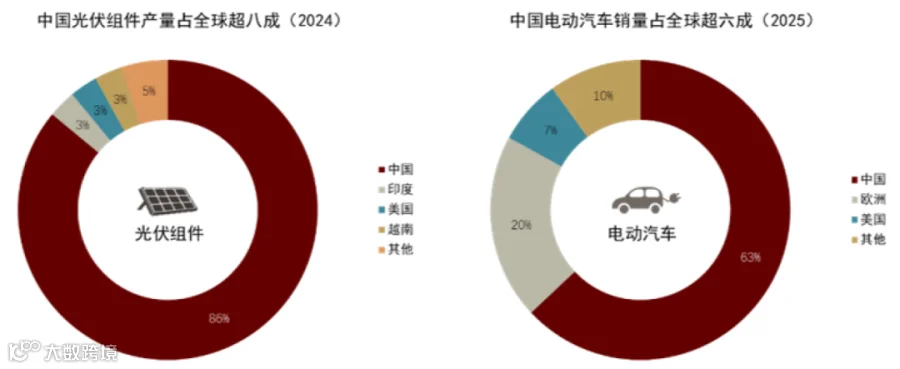

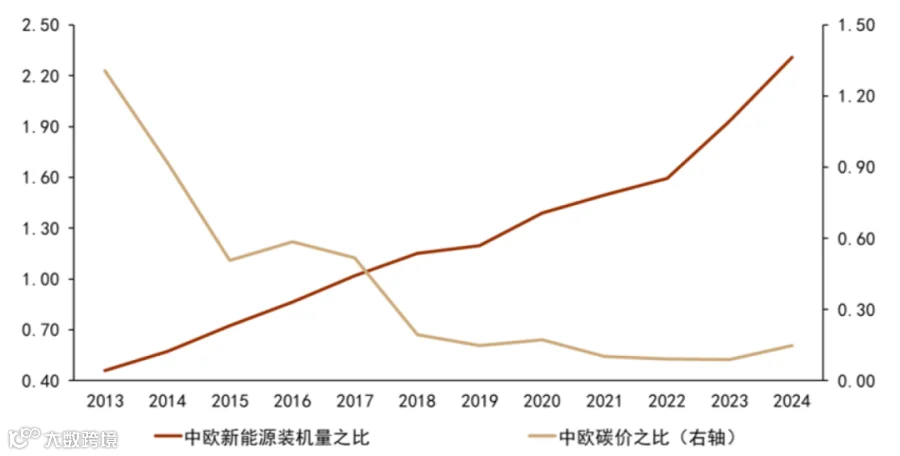

中国在绿色转型与产业发展上成就显著,2024 年光伏组件产量占全球超八成,2025 年电动汽车销量占全球超六成。对比欧盟,中国新能源装机量从 2013 年的欧盟一半增至 2024 年的两倍多。这种反差源于政策路径差异:欧盟侧重通过碳定价提升化石能源成本,中国则主要通过绿色投资与技术创新降低清洁能源成本。

图表 3:中国绿色产业发展领先全球

资料来源:IEA PVPS,IEA,中金研究院

图表 4:中国新能源装机量相对于欧盟大幅上升

注:中国碳市场价格使用的是全国与区域碳市场的平均价格;新能源为风电和光伏累计装机量之和

资料来源:BNEF,Wind,中金研究院

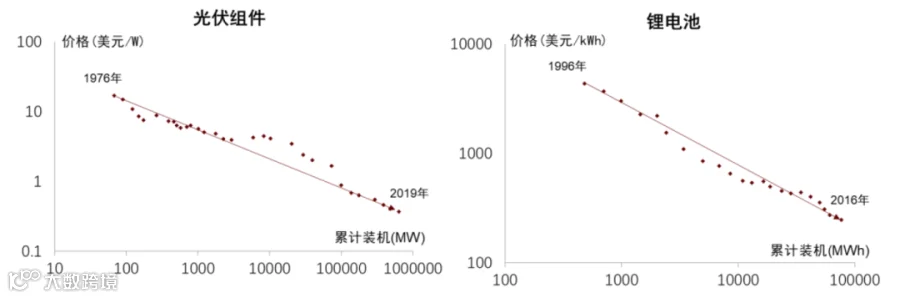

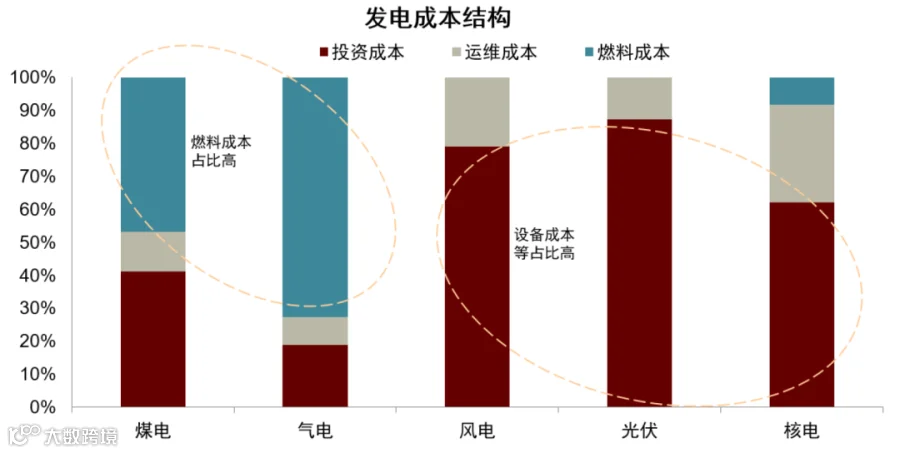

规模经济是推动中国绿色产业发展的关键。绿色能源具有制造业属性,设备成本占比高,随着累计装机量增长,单位成本呈直线下降趋势。这与化石能源的规模不经济特征形成鲜明对比。绿色产业的规模经济不仅降低了产品价格,也改变了市场竞争格局,从资源垄断转向制造竞争,提升了整体效率。

图表 5:规模经济是关键力量

资料来源:Our World in Data,Ziegler M S, Trancik J E. Energy & Environmental Science, 2021,中金研究院

图表 6:新能源的设备成本占比高于化石能源

资料来源:Hirth L, Steckel J C. Environmental Research Letters, 2016,中金研究院

尽管中国绿色产业具备全球竞争力,但能源转型引发的利益调整及地缘竞争带来的保护主义,将在需求端构成约束。外循环是中国输出绿色产能、参与全球治理的重要载体。

三、AI 规模新经济

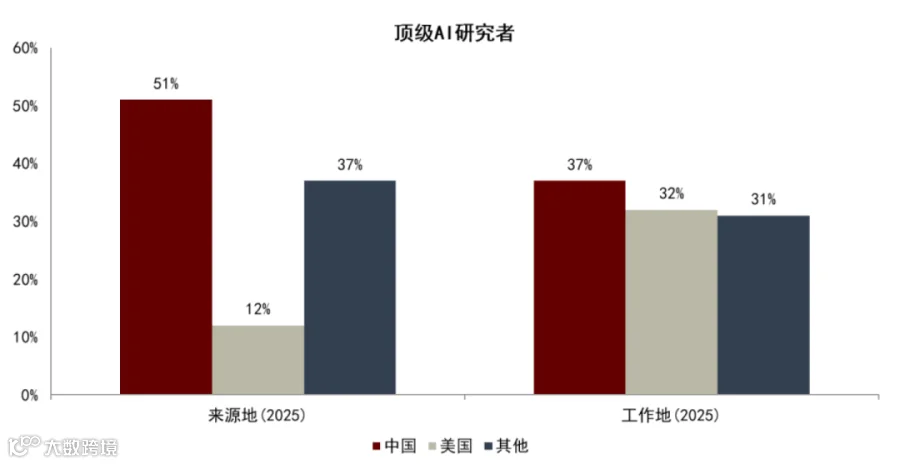

AI 大模型遵循规模定律,性能提升依赖参数、数据与算力的增加。中美处于全球 AI 第一梯队,美国优势在于算力规模,中国优势在于人力资本规模。数据显示,中国来源地的 AI 优秀人才占比高达 51%,工作地在中国的比例为 37%。

图表 7:中国 AI 人才规模优势突出

注:AI 优秀研究者的界定是被人工智能顶级会议 NeurIPS 接收文章的作者

资料来源:《经济学人》, Macropolo.org. 中金研究院

AI 发展兼具技术可行性(规模定律)与经济可行性(规模经济效应)。虽然模型训练存在规模报酬递减,但应用层面的庞大市场可摊薄固定成本,产生规模报酬递增。然而,社会治理机制与硬件快速折旧构成了规模不经济的约束。相较于数字平台,AI 大模型属于重资产模式,价值攫取能力相对较低,更多依赖外部规模经济。

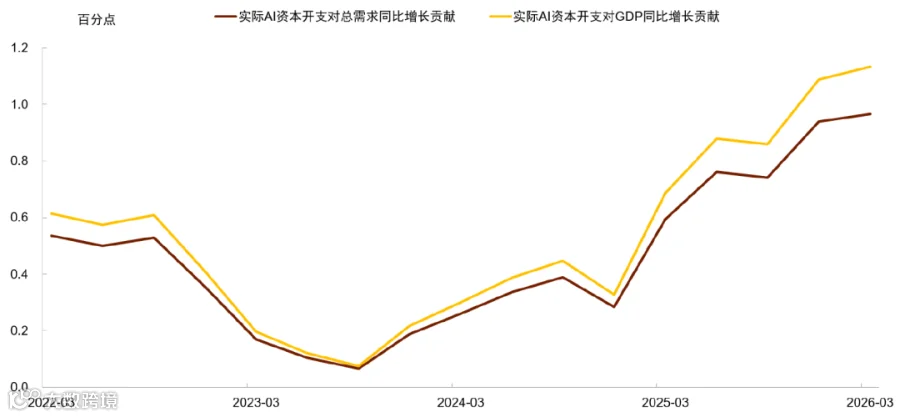

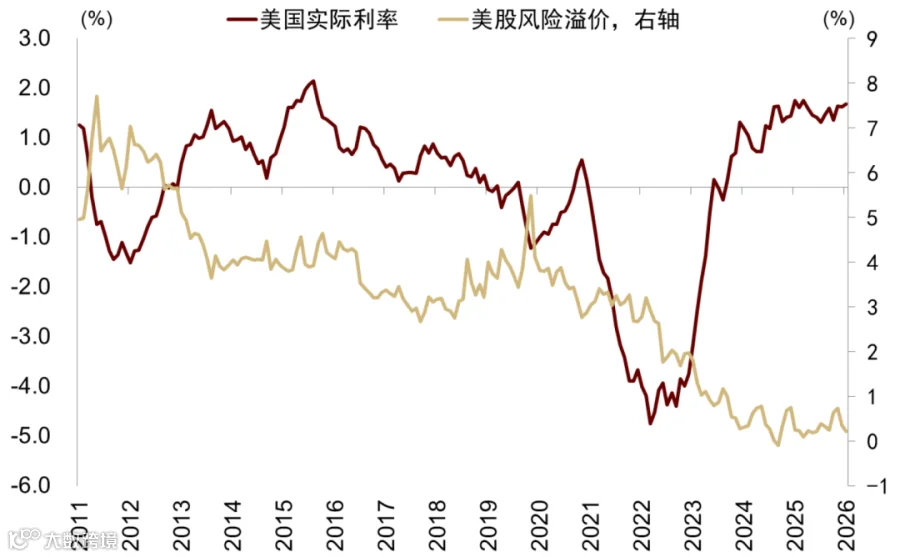

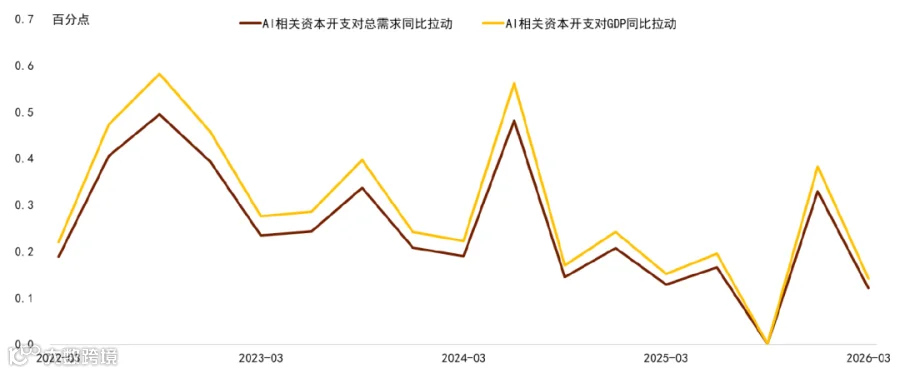

美国 AI 相关资本开支大幅扩张,成为拉动 GDP 与总需求的重要力量,这主要由乐观预期驱动。在高利率环境下,美股风险溢价极低,显示股市估值极高。相比之下,中国 AI 资本开支增长温和,受限于 GPU 出口限制、金融结构传导效率及宏观需求不足。

图表 8:美国 AI 相关资本开支快速扩张

资料来源:Haver,中金公司研究部

图表 9:利率高企和美股风险溢价极低并存

注:实际利率=10 年期国债利率 - 过去 12 个月 CPI 均值

资料来源:Wind,FactSet,中金公司研究部

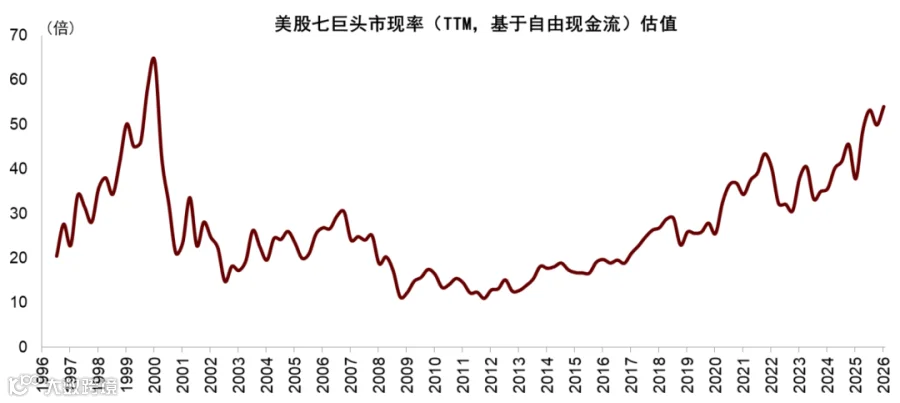

图表 10:明斯基金融不稳定观:科技巨头现金流估值接近科网泡沫时期

注:美股七巨头具体为英伟达、谷歌、苹果、微软、亚马逊、特斯拉、Meta,数据截至 2026/5/30

资料来源:Bloomberg,中金研究院

图表 11:中国 AI 相关资本开支增长相对温和

资料来源:Wind,中金公司研究部

面对中美 AI 资本开支差距,中国可依托海量数据与工程师红利走轻量化落地路径。公共政策除提供财税激励外,更需促进总需求,为 AI 发展营造友好的宏观环境。

四、地缘竞争下的外循环新模式

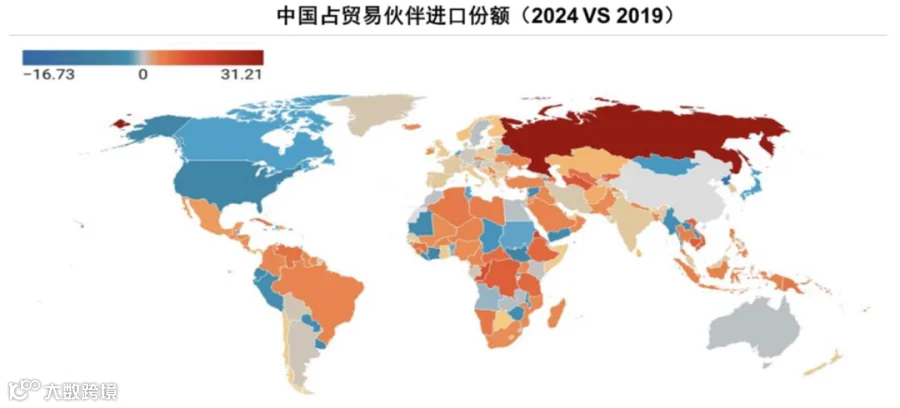

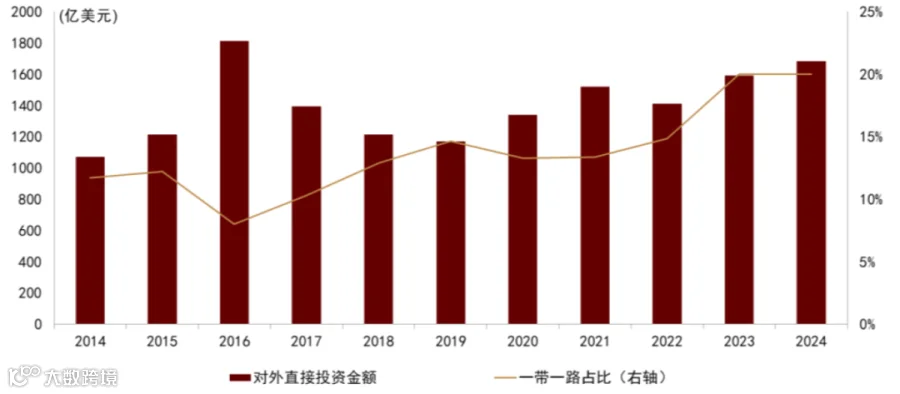

外循环包含经常项目差额、贸易投资规模及结构流向三个维度。美国关税政策重塑了全球贸易结构,但未压低中国贸易总规模。2019 至 2024 年,中国对美出口份额下滑,但对俄罗斯、东南亚、拉美及非洲等地区出口显著增长,对外投资也向“一带一路”沿线转移。贸易结构上,资本品与中间品出口增速快于消费品。

图表 12:中国在美西方的市场份额下降,但其他地区市场份额上升

资料来源:Wind,中金公司研究部

图表 13:中国对外直接投资转向“一带一路”合作伙伴

资料来源:CEIC,中金研究院

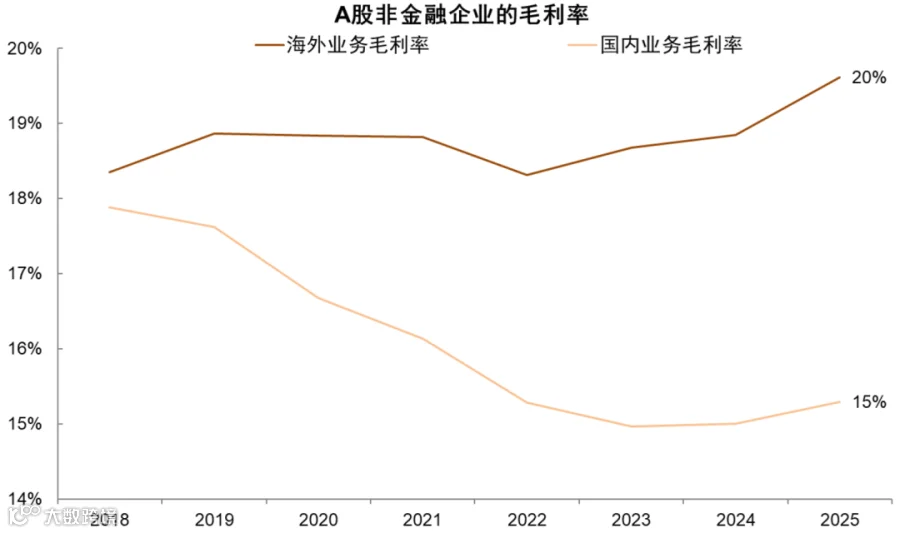

外循环正形成新模式:从过去向美国出口消费品并持有美债,转向向新兴市场出口资本品与中间品,并通过当地建厂形成股权债权资产。这一转变导致美国经常项目逆差与中国顺差双双上升,反映了美国内需强与中国内需弱的宏观现实。微观层面,中国上市公司海外业务毛利率显著高于国内,凸显国内市场供大于求的压力。

图表 14:美国经常账户逆差没有下降,中国顺差没有下降

资料来源:Wind,中金公司研究部

图表 15:上市公司海外业务毛利率显著高于国内业务

资料来源:Wind,中金公司研究部

五、内循环:金融周期下半场需要财政扩张

当前中国经济的主要矛盾是需求不足。金融周期下半场,房地产下行与高债务负担交织,企业和家庭部门还本付息压力巨大,对经济增长形成顺周期下行压力。应对有效需求不足,需采取有力的宏观政策。

图表 16:金融周期下行:供给改善、需求疲弱

注:时间截至 2026Q1

资料来源:BIS,Wind,中金研究院

图表 17:企业和家庭部门还本付息负担在高位

注:数据截至 2026Q1

资料来源:BIS,Wind,中金公司研究部

关键抓手在于加强财政货币协同,推进债务重组,兼顾逆周期调节与跨周期改革。投资生育、养育、教育及完善社会保障体系,既能拉动当前消费,又能提升人力资本,支撑长远发展。在汇率问题上,应关注实际汇率而非名义汇率,通过宏观政策促进内需,推动实际汇率升值,实现宏观经济内外平衡。

彭文生

中金公司首席经济学家、研究部负责人

中金研究院院长

参考文献:

[1] Ricardo, David. On the principles of political economy. London: J. Murray, 1821.

[2] Romer, Paul M. "Increasing returns and long-run growth." Journal of Political Economy 94.5 (1986): 1002-1037.

[3] Romer, Paul M. Why, indeed, in America? Theory, history, and the origins of modern economic growth, 1996.

[4] The Economist. The world's renewable energy superpower. 2025.

本文摘自:2026 年 7 月 6 日已经发布的《关于规模经济与双循环的几点思考》

彭文生 分析员 SAC 执证编号:S0080520060001 SFC CE Ref: ARI892

法律声明

特别提示:本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台,仅转发部分观点。订阅者若使用本公众号所载资料,须寻求专业投资顾问的指导。所载信息不构成投资建议,中金公司对资料的准确性、可靠性不作任何保证。

一般声明:本资料较之中金公司正式发布的报告存在延时转发的情况,观点可能随情势变更而不再准确。中金公司可能与本资料中提及公司存在业务关系。本订阅号由中金公司研究部建立并维护,版权所有,未经许可不得转载。