查理·芒格曾言:“若一人宣称能举起 800 磅重物,人们或许嘲笑;但若见他屡次成功,便会信服。”投资比亚迪,正是价值投资者对“好公司”具备持续创新“举重”能力的认可。

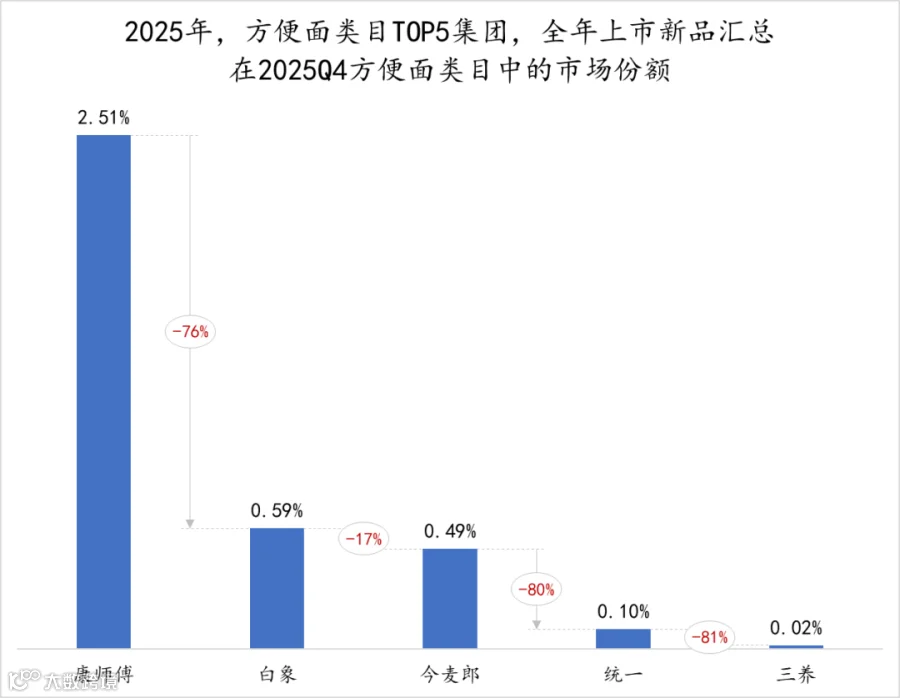

被质疑陷入“中年危机”的康师傅,似乎正试图迎来这样的时刻。2025 年,康师傅全年上新 367 个 SKU,平均每天一款新品,推新速度在快消行业无出其右。然而数据显示,同年第四季度其新品在方便面市场份额仅占 2.51%。绝大多数新品如石沉大海,未激起波澜。

这组矛盾数据勾勒出康师傅的创新悖论:动作频繁、声量显著,但成果有限。比起扎根市场的实质创新,其努力更像是一种“自嗨”与“表演”。

大单品缺失:简单题多做,难题交白卷

若将快消企业经营比作考试,康师傅的答卷呈现鲜明的两极分化:简单题做了不少,大题和难题却几乎交了白卷。快消赛道的铁律是天然契合且需要“大单品”。纵观可口可乐、农夫山泉、统一冰红茶,支撑巨头穿越周期的从来不是眼花缭乱的产品矩阵,而是一两个真正能打的大单品。

理论上,做大单品既能摊薄前期成本,又能厚筑品牌利润。国信证券研报指出,快消新品推广期存在大量前置投入,而起量阶段毛利率随规模效应迅速上升,甚至凭借对用户心智的垄断大幅节约常态营销投入。实践中,大单品是企业的“定海神针”和用户心智中最深的锚点。

康师傅的创新被视为“自嗨”,核心原因在于缺乏成果侧支撑,尤其在大单品孵化上表现不佳。

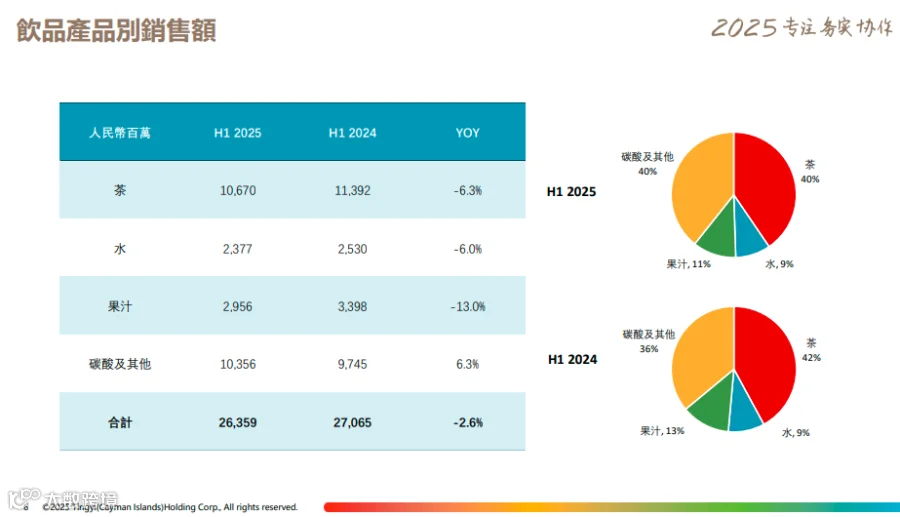

饮品赛道:错失风口,传统有余

当无糖茶、即饮咖啡、功能性饮料成为新增长引擎时,康师傅的饮品生态显得传统。2025 年财报显示,其茶饮、包装水、果汁收入同比下滑均超 5%,唯有依托百事联盟的碳酸饮料实现 6.3% 增长。

更具代表性的是无糖茶赛道。农夫山泉“东方树叶”已成现象级大单品,而康师傅无糖茶市占率不足 5%。康师傅直到 2023 年才明确无糖化战略,全程错失了气泡水、无糖茶、功能饮料及中式养生水四轮百亿级风口。

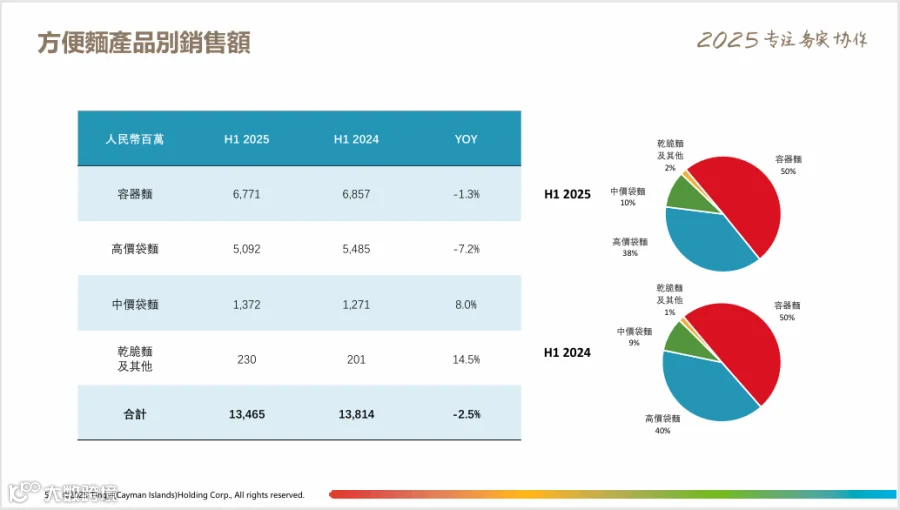

方便面品类:高端化受阻,依靠低端撑场

方便面品类同样不容乐观。康师傅相继布局“汤大师”“御品盛宴”等高端产品线,意图回归家庭场景满足消费升级。然而财报显示,2025 年其高端容器面、高价袋面收入分别微降 0.1% 和 0.3%,反而是干脆面及其他品类同比增长 12.0%。

这种反差犹如宣称做米其林三星的餐厅,最终靠卖煎饼果子撑起营业额。产品结构与其高调的高端化战略显然无法对应。

渠道变革:扩圈未破圈,沦为供应商

渠道侧,康师傅布局山姆、开市客及抖音电商,表面拥抱新渠道,实则暗藏“去品牌化”风险。在会员店,消费者记住的是“山姆精选”;在直播间,吸引下单的是“全网最低价”。康师傅虽扩大了覆盖面,但未真正“破圈”,既无忠诚的长期伙伴,也无持续贡献利润的爆款,沦为了渠道眼中的“精选供应商”。

中年危机:焦虑下的应激反应

一家年营收超 800 亿、连续 12 年位列消费者首选品牌前三的企业,为何陷入“越努力越尴尬”的怪圈?答案在于康师傅正经历深刻的“中年危机”。

近五年财报勾勒出清晰的“增长放缓曲线”:除 2020 年宅经济爆发及 2022 年微弱正增长外,双主业再未实现双增。2023 至 2025 年,方便面业务收益持续下滑或停滞;饮品业务增速逐年递减,2025 年更是五年来首次同比下滑,且茶饮、果汁、包装水全线收缩。

增长停滞放大了来自投资者、资本市场及内部的焦虑。“自嗨式创新”正是这种焦虑下的应激反应:企业急于“做点什么”以向外界展示努力,给投资者交代。

财报文字透露微妙信号:2024 年至 2025 年,“年轻”一词出现频次持平,“创新”一词出现次数从 57 次增至 66 次。心理学“反向形成”机制表明,组织越缺乏某种特质,越倾向于强调它。康师傅不厌其烦地谈论“创新”和“年轻”,恰恰暴露了这是其最深层的痛点。

营销端亦如此,频繁跨界时装周、追逐流量明星代言、宣扬“狼性文化”及"Back to Day 1"精神,这些举动更像是一种急于证明的姿态,如同中年人穿潮牌说热梗,透露出更深的不自信。

战略困境:既要量又要价的博弈

康师傅创新沦为自嗨,源于战略层面的根本困境:既要量,又要价。面对存量博弈,康师傅一方面试图通过高端化提价,另一方面希望通过细分场景提高消费频次。然而,高端化需品牌溢价支撑,高频次往往依赖渠道下沉和价格亲民。两者短期内存在根本冲突,导致资源分散、战略稀释,呈现出“四面出击”的忙乱景象。

一年上新 367 款、搞跨界联名,虽刷足了存在感,却忽略了最根本的命题:在消费者心中,你为何不可替代?

资本投票:优秀不等于卓越

指出“自嗨式创新”并非否定康师傅。其资金充裕、现金流健康、渠道深入乡镇,红烧牛肉面、冰红茶等经典产品陪伴了几代人成长。但在快消食品赛道深刻周期波动下,行业期待龙头解“大题”、引领穿越周期。

巴菲特言:“时间是好企业的朋友,是平庸企业的敌人。”为何统一盈利不足康师傅半数却获更高市盈率?因其讲出了新故事,让投资者看到“不一样”的统一。为何农夫山泉市盈率高达 26 倍?因其定义了无糖茶、开辟了高端水增量市场,证明了自己是“新消费的定义者”。

反观康师傅,利润增长多来自成本控制和产品提价,而非内生创新驱动。其“赚钱”能力出色,但“值钱”能力缩水,市盈率维持在 10 倍左右。这不仅是数字差异,更是投资者态度的集中体现:资本市场愿为“不确定性中的可能性”支付溢价,不愿为“确定性的天花板”买单。

康师傅的处境是中国快消龙头集体困境的缩影:擅长优化成本、管理渠道等“对的事情”,却忘记了定义新品类、培育大单品等“难的事情”。

芒格相信那个一次次举重成功的人。康师傅曾举起过记录,但投资者始终向前看。10 倍市盈率不是惩罚,而是提醒:优等生简单题做得再好,也解不开决定能否从“优秀”走向“卓越”的那道附加题。