导语

关于转口贸易与离岸贸易能否办理出口退税,许多企业存在认知误区:要么盲目申报引发税务风险,要么因概念混淆错失合规退税机会。

核心结论:业务能否退税,关键不在于名称(如“转口”或“离岸”),而在于是否符合法定退税条件。实务中需重点核查:货物是否真实出口离境、购进凭证是否合规、报关及代理资料是否齐全、业务链路单证能否相互印证。

值得注意的是,自 2026 年 1 月 1 日起,《出口业务增值税和消费税退(免)税管理办法》正式施行,出口退税管理口径进一步统一规范。若企业仍沿用过往粗放的经验判断,极易触碰合规红线。

一、底线原则:退税看业务实质,不看名称

将“转口贸易”或“离岸贸易”直接等同于能否退税的标准,是典型的认知偏差。出口退税的本质是对符合条件的出口业务退还其已负担的国内增值税进项。税务机关审核的核心在于业务是否属于合规出口,以及申报资料是否真实、完整且形成闭环。

若缺乏国内出口申报基础及对应购进凭证,仅凭境外合同、离岸账户流水或境外公司架构,无法得出“可以退税”的结论。

二、转口贸易的退税判定

转口贸易并非绝对不可退税,需区分具体业务形态。

1.典型纯转口贸易:通常不予退税

此类业务指货物从国外发往国外,境内企业仅作为中转结算方。由于货物未以境内企业名义办理真实出口报关,且未形成对应的国内购进凭证,缺乏出口退税申报所需的关键基础资料(如出口货物报关单、增值税专用发票等),因此通常无法办理退税。

2.含国内采购的“中转”业务:具备退税可能

若货物在国内采购,由境内主体按规定报关出口,后续在境外进行中转、换单并销售给海外客户,此类业务不能简单认定为不可退税。

判定关键在于:是否存在真实的国内采购及合规增值税专用发票;是否有真实的出口报关记录;合同、提单、发票、收汇等资料链是否能相互印证。若满足上述条件且业务实质为境内货物出口,可按规申报退税。

三、离岸贸易与境外公司的关系

拥有香港或新加坡公司等离岸主体,并不意味着自动获得退税资格。

1.纯离岸贸易:缺乏退税基础

若货物流与资金流主要在境外完成,货物未以境内企业名义真实出口报关,且国内公司无匹配的采购和申报资料,此类“纯离岸”安排不具备货物出口退税的基础。仅有离岸账户流水或境外合同,不足以支持退税申请。

2.离岸公司参与:不等于禁止退税

若实际业务由境内主体完成真实采购与出口报关,票据、物流、结算及合同链条完整对应,离岸公司仅作为交易结构的一环,则仍可依据具体交易安排和申报资料判断是否退税。核心问题始终是:“该业务是否形成了符合规定的出口退税申报基础”。

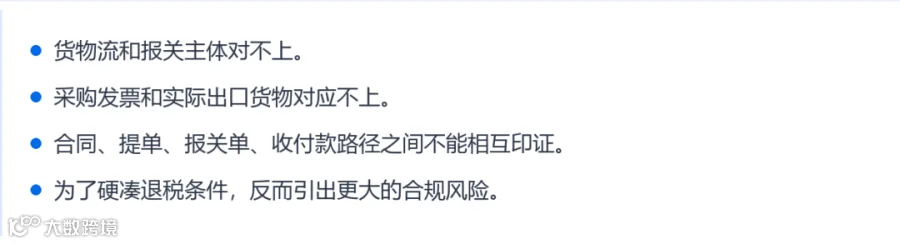

四、高风险成因分析

此类跨境业务的高风险主要源于“名称国际化”与“单证不匹配”的矛盾。部分企业混淆境外转售、代采代付、多主体结算等模式,导致货物流、发票流、资金流、单证流无法清晰统一。

税务机关持续强调出口业务真实性与单证闭环管理,严打“买单配票”、虚构交易及虚开发票等行为,要求四流(货、票、资、单)必须一致。

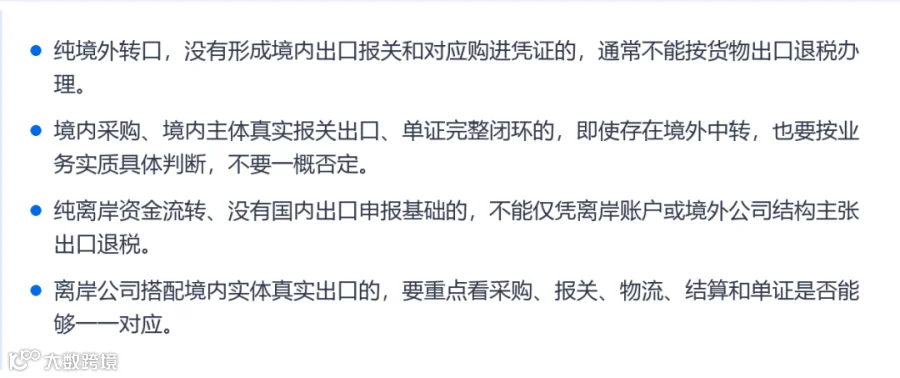

五、快速判断口诀

针对复杂业务,企业可参考以下四点进行初步自查:

六、合规建议:拒绝经验主义

转口与离岸贸易本身并不违规,风险源于企业用概念替代申报基础、用经验替代合规判断。在 2026 年新管理办法实施的背景下,企业应将标准回归至真实交易、真实出口、真实凭证及完整单证链路。

涉及转口、离岸、中转、换单及多主体结算的业务,建议在申报前重新核对采购、报关、物流、结算、发票五条主线。逻辑自洽方可谈退税,否则应优先排查风险。

免责声明:本文基于公开税务法规与实操经验解读,不构成正式税务法律意见。具体涉税处理请以主管税务机关执行口径为准,建议咨询专业税务顾问。