一、德国 Intrastat 概述

德国 Intrastat(欧盟内部贸易统计)旨在统计欧盟成员国间的货物流动(不含服务)。对于在德国有仓储、分销业务,尤其是涉及欧盟内部跨国移仓或 B2B 销售的跨境电商企业,这是核心合规要求。

核心定义:德国 Intrastat 即欧盟内部货物贸易统计申报。需注意,因单据缺失,行业目前普遍未申报欧盟移仓部分数据。

(一)德国 Intrastat 申报门槛

德国联邦统计局(Destatis)于 2025 年大幅调高申报门槛并延续至今。申报分为“到达(引入)”与“发出”两个独立方向:

- 到达(引入)德国 (Arrivals):3,000,000 欧元(此前为 800,000 欧元)。调高后,绝大多数中小卖家的入库或移仓行为无需申报。

- 德国发出 (Dispatches):1,000,000 欧元(此前为 500,000 欧元)。

额度判定标准:门槛按自然年累计计算。若上一个自然年或当年任意月份累计金额超过上述标准,必须从超标当月起按月申报,直至连续一整年贸易额低于门槛方可申请停止。

(二)常见触发场景(跨境业务)

在欧盟内部,即便无实际 B2B 销售,货物的物理移动亦会触发统计:

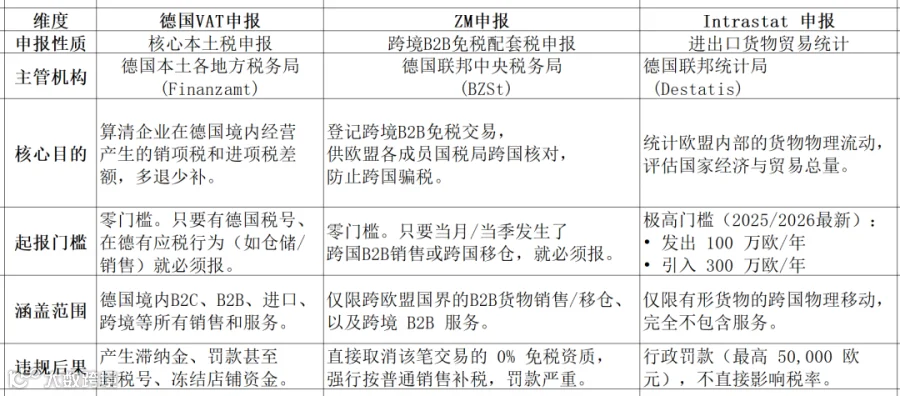

二、德国 VAT、ZM 与 Intrastat 的区别

(一)德国 VAT

向德国地方税务局 (Finanzamt) 申报,涉及增值税缴纳及进销项抵扣。无论销售额大小(含零申报),均需按月/季/年进行常规申报。

(二)德国 ZM(跨境 B2B 申报)

向德国联邦中央税务局 (BZSt) 申报,是 VAT 申报的补充。凡涉及跨国 B2B 销售(即便税率为 0、无需缴税),均须申报 ZM。亚马逊卖家需重点关注含有欧盟税号的数据列。

(三)德国 Intrastat

向德国联邦统计局 (Destatis) 申报,属“大户专属”。虽门槛大幅提高(发出 100 万/引入 300 万欧元),但一旦触及阀值必须申报,且数据需与 VAT/ZM 底表保持一致。统计范围涵盖欧盟内所有货物流动(B2B 买卖、泛欧仓调拨、海外仓互转等),需填报商品编码、重量、货值及国家。

形象类比:

- VAT:车辆在德国境内载客收钱(交易)时缴纳的“买路钱”。

- ZM:车辆跨国免费送客(B2B 免税/移仓)时递交的“跨境花名册”。

- Intrastat:只要车内装载实体货物跨越德国国境且规模巨大,无论是否收费,均须向统计局报告物资吨位与种类。

三、德国 Intrastat 申报实务

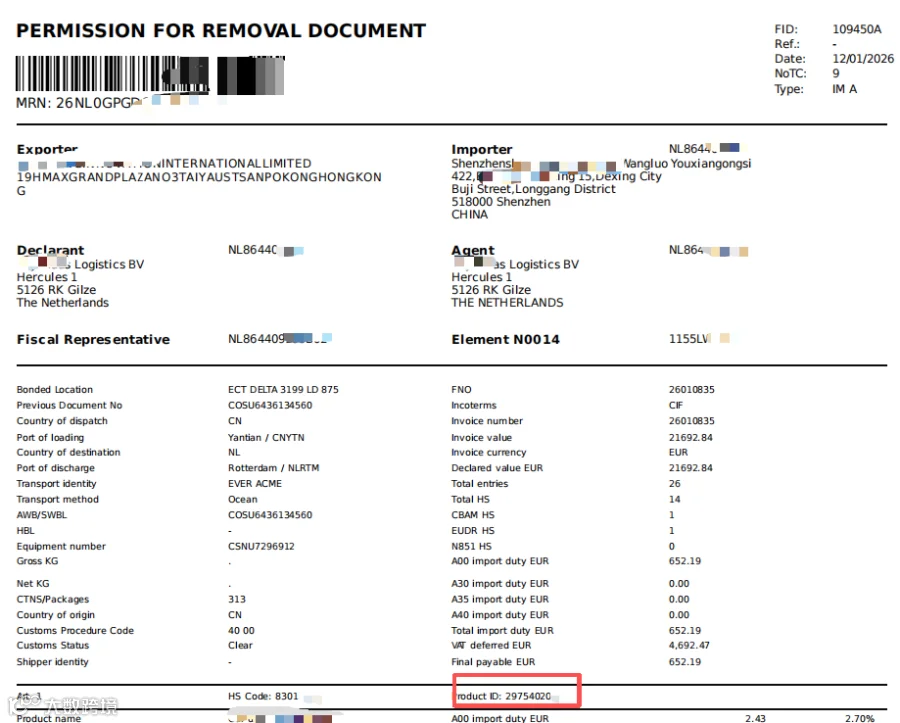

(一)申报关键字段

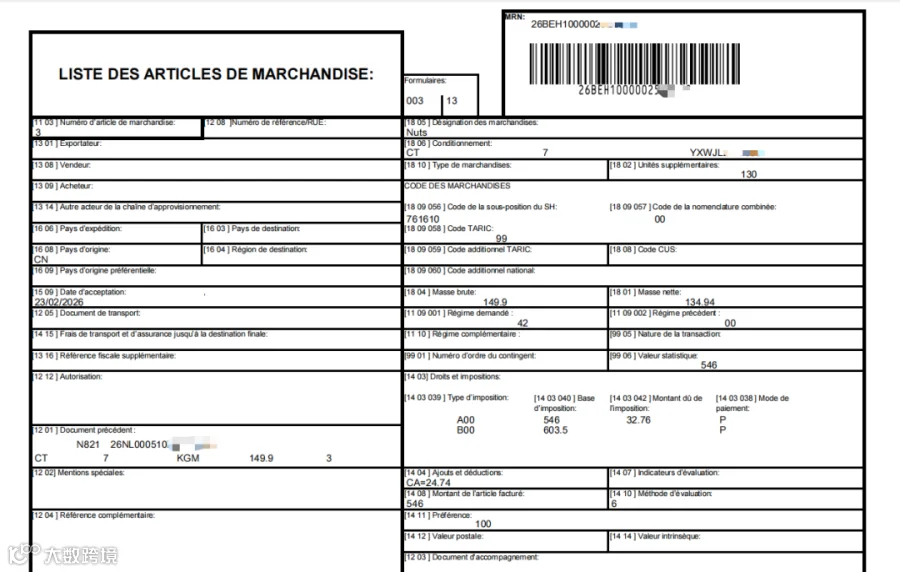

德国 Intrastat 采用单一简化格式,达标企业须提供以下核心数据:

- 商品海关编码 (Commodity Code):采用欧盟 8 位 CN 编码。

- 货物名称:具体产品名称。

- 运输方式:海运、铁路、公路、航空、邮件等。

- 发出/到达国:货物实际始发或最终到达的欧盟成员国。

- 原产国 (Country of Origin):货物最初生产国(如中国 CN),勿与发货国混淆。

- 贸易伙伴税号 (Partner ID):“发出”业务须强制提供接收方(海外仓、买家或平台分仓)在目的国的有效欧盟 VAT 税号(注:目前行业实操中常未填写此项)。

- 货量与净重:货物净质量(千克)及补充计量单位。

- 统计价值 (Statistical Value):货物跨越德国边境时的实际不含税价值。

- IEN/MRN 编码。

- 货物清关国家:如比利时、荷兰、波兰等。

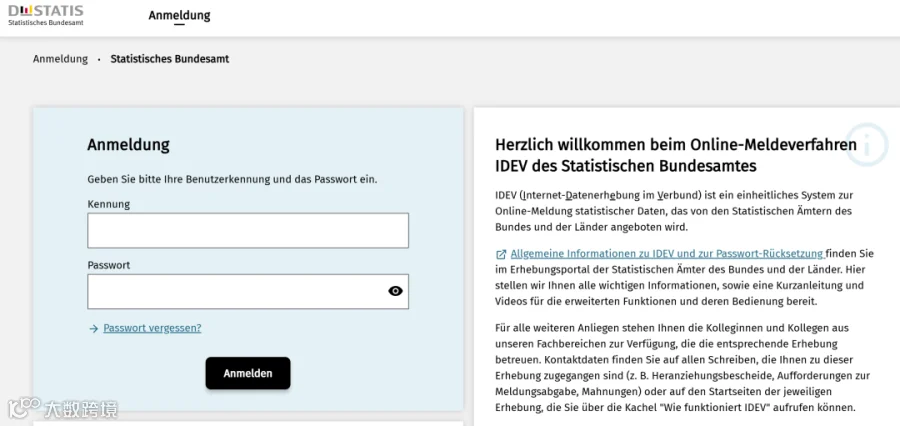

(二)申报时间与方式

- 截止日:报告月份结束后的第 10 个工作日之前(排除周末及德国法定节假日)。

- 申报平台:通过德国官方 IDEV 或 eSTATISTIK 门户在线申报(支持手工录入或批量上传 XML/CSV)。

- 零申报:已注册账户但某月无跨国货物移动时,通常需提交零申报以维持合规。

(三)违规风险与惩罚

德国对统计数据合规性审查严格。依据《对外贸易统计法》,延迟、拒绝或提交虚假/不完整报告属行政违法,最高罚款 50,000 欧元。此外,联邦统计局会与税务局 VAT 数据(特别是 ZM 报表)进行交叉比对,发现数据不符将自动触发催报。