6 月 30 日,上交所正式受理羲禾科技科创板 IPO 申请。这家成立仅五年的硅光芯片设计公司,在 2025 年实现了 62.82% 的毛利率,较行业头部企业源杰科技高出 4.7 个百分点。相较于营收规模,这种高质量的盈利能力更易获得资本市场青睐。

技术背景与市场地位

招股书显示,羲禾科技由中科院博士武爱民创立,采用 Fabless 模式,是国内少数独立的第三方硅光集成芯片设计商。公司核心团队源自中科院微系统所硅光课题组,已入选国家级专精特新“小巨人”企业。

目前,公司产品涵盖 400G、800G 及 1.6T 硅光集成芯片,并正向 3.2T、6.4T NPO/CPO 收发集成芯片延伸。弗若斯特沙利文数据显示,2025 年其全球市占率约为 13%,成功打破了海外巨头主导的供给格局。

财务表现与增长动力

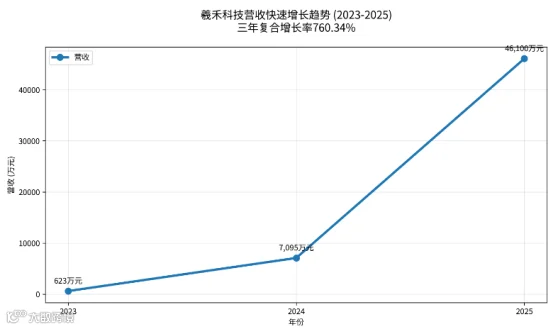

得益于技术突破,羲禾科技财务数据呈现陡峭上行趋势。2023 年至 2025 年,公司营收从 622.70 万元跃升至 4.61 亿元,三年复合增长率高达 760.34%。2025 年,公司顺利扭亏为盈,归母净利润达 1.76 亿元,销量为 475.43 万颗,产销率为 88%。

高毛利源于其深厚的技术壁垒与供应链整合能力。作为独立第三方,羲禾科技需在全球晶圆代工厂中争取排产优先级,同时确保工艺一致性与交付节奏。进入国际主流光模块厂商供应链,本身就是对其工程化能力的有力背书。

潜在风险与挑战

客户集中度极高

高速增长背后潜藏显著风险。报告期内,公司前五大客户销售占比分别为 100%、98.41% 和 96.40%。2025 年,第一大客户“客户 A"单独贡献营收 2.78 亿元,占比高达 60.40%,业绩命脉高度系于单一交易对手。

产品结构与技术依赖

除客户结构外,公司产品线也存在结构性隐忧。2025 年,92.47% 的收入来自 400G 芯片,800G 和 1.6T 产品占比分别仅为 5.49% 和 2.04%,对特定技术路线依赖明显。此外,上游晶圆代工供应商同样高度集中,叠加境外收入占比骤增,经营链条呈现典型的“两头集中”特征。

募资规划与前景

此次 IPO,羲禾科技拟募资 24.3 亿元,主要用于 AI 算力及数据中心硅光芯片产业化与下一代产品研发,募资规模接近其净资产的两倍。

成立五年即交出 62.82% 毛利率的成绩单,证明了羲禾科技在硅光技术领域的稀缺性。然而,其未来增长的稳定性,很大程度上仍取决于对神秘“客户 A"的依赖能否有效化解。