AI 大时代,支付入口形态正经历深刻变革。当用户对着手机说出“帮我买杯奶茶”或“安排上海差旅,预算 2000 元以内”,AI 智能体即可自动比价、推荐并完成支付,全程无需手动确认。这并非科幻场景,而是正在发生的现实。

近日,支付行业迎来集体“官宣”。6 月 16 日至 17 日,支付宝、微信支付、银联商务密集发布 AI 支付产品;此前京东已发布国内首个智能体自主支付协议;国际巨头万事达卡和 Visa 也同步推出面向 AI 智能体的支付解决方案。一场围绕“对话即交易”的 AI 支付革命,正在全球加速上演。

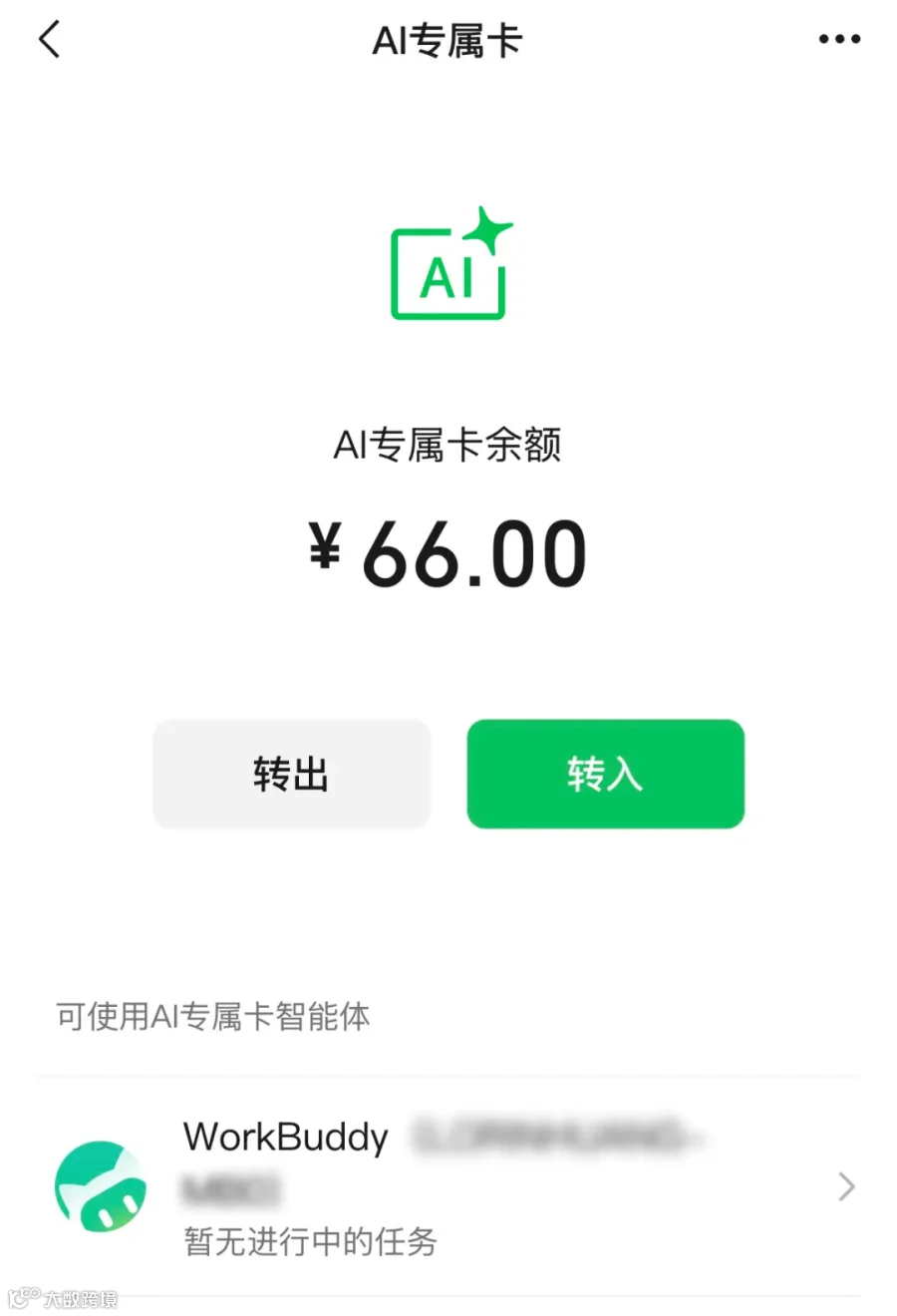

微信支付:"AI 专属卡”,构建安全隔离机制

6 月 17 日,微信支付正式发布"AI 专属卡”。这是一款专为 AI 智能体支付场景设计、内置于微信零钱内的功能,目前已接入腾讯办公智能体 WorkBuddy,实现了从智能推荐到下单支付的自动化闭环。

其核心设计理念是“安全隔离”。与直接授权 AI 调用主账户不同,用户需在微信零钱中为智能体单独开通“专属卡”并自行转入资金。该卡不获取账户密码等关键信息,也不直接动用主账户资金,仅在用户设定范围及许可下完成消费。

腾讯公司公关总监张军将其比喻为“托人办事给费用”。在安全层面,微信支付构建了三大防线:

- 主账隔离:AI 专属卡与微信支付主账户完全独立;

- 余额自主:卡内资金额度及使用规则由用户自行决定;

- 笔笔确认:每一笔订单支付均须用户在手机端二次确认后方可执行。

支付宝:"阿宝”引领超级 App 全端 AI 化

6 月 16 日,支付宝推出 AI 版并启动邀请测试,AI 助手“阿宝”同步亮相。这是支付宝近 20 年来最大规模的升级,标志着全球首个完成全端 AI 化的超级应用诞生。

支付宝 AI 版界面极简,仅保留“阿宝”和“资产”两个核心页面。“阿宝”作为对话入口,可直达上万种服务;“资产”页则整合了余额宝、小荷包等分散数据。用户只需通过自然语言下达指令,即可在一个对话框内完成复杂事务。

“阿宝”的核心价值在于简化办事流程。以查询公积金为例,用户无需多次跳转查找入口,只需发出指令,系统便自动匹配小程序及服务界面。目前,支付宝平台已有上万个服务完成适配,覆盖政务、出行、生活等场景。值得注意的是,涉及资金变动环节,仍需本人确认,体现了其在“便捷”与“安全”间的谨慎平衡。

银联商务:落地“对话即交易”全链路

同日,银联商务正式推出 AI 支付产品,宣布实现“对话即交易”。该产品遵循中国银联 APOP 智能体支付开放协议规范,是产业端的标杆实践。

银联商务 AI 支付融合多模态交互、精准语音识别与深度语义理解技术,打通了“咨询—选择—下单—支付”全链路。目前已在三大高频场景落地:园区食品预定、云缴费(支持语音/文字双输入)以及餐厅 AI 点餐助手。

针对不同商户基础,银联商务提供灵活接入方案:已有智能体的商户可通过接口快速补齐交易能力;暂无智能体的商户可享受端到端全流程搭建服务,兼顾了不同发展阶段的需求。

京东:首创智能体自主支付分级协议

6 月 11 日,京东发布国内首个智能体自主支付协议——A2P2(Agent Autonomous Payment Protocol)。该协议参照自动驾驶分级逻辑,首次将智能体支付自主化划分为 L0 至 L5 六个等级:

- L0:完全由人确认(传统模式);

- L1-L2:条件式自动支付(AI 辅助);

- L3:智能体在单一任务内发起请求,系统在用户设定边界内裁决;

- L4:在预设金额、场景等范围内,智能体自主完成支付;

- L5:智能体完全自主支付。

协议重点聚焦 L3 和 L4 等级,核心从“人按确认”转向“系统基于用户意图判断”。此外,京东首创 ARI(智能体运行时身份)机制,在支付瞬间实时绑定真实用户、智能体身份及运行环境三方信息,确保“人、证、场”三合一验证。

国际巨头同步入局,构建机器支付生态

在国内巨头激战的同时,国际支付巨头也加速布局。万事达卡于 6 月 10 日推出"Agent Pay for Machines"(AP4M)服务,旨在规模化处理智能体发起的高频、低延迟、小额支付,已吸引 Adyen、Stripe 等 30 余家合作伙伴。

Visa 同日推出"Visa Intelligent Commerce"平台,为 AI 智能体提供交易所需的信任与控制框架,并与 OpenAI 达成战略合作,将支付能力整合进其体验中。万事达卡首席产品官 Jorn Lambert 指出,机器支付将实现极高交易量、极小金额与极低延迟的全新交易规模。

竞争深化:从流量入口到智能体调用权

此轮 AI 支付热潮,表面是争夺“下一个流量入口”,深层逻辑则是竞争维度的转变。行业分析认为,在前端交互趋同的背景下,核心差距将体现在底层清算网络、商户覆盖、合规资质及全链路风控能力上。竞争焦点正从操作入口转向对智能体的调用权、授权权及责任承接能力。

数据显示,截至 2026 年 5 月末,支付宝 AI 支付已完成 3 亿笔,用户数破亿;微信月活达 10.7 亿,AI 能力接入后的变现空间巨大。这些数字背后,是真实市场需求的强力驱动。

挑战与展望:信任是最大变量

AI 支付浪潮势不可挡,但挑战亦不容忽视。中国人民银行原副行长朱民指出,“支付+AI"带来了速度风险(引发金融羊群效应)和规模风险(超出单个机构可控范围)等系统性隐患。

业内人士坦言,当前“支付 +AI"仍处于初级阶段,未来将向 fully autonomous(全自主)演进,但必须严守牌照监管、用户授权、数据使用及风险责任四大边界。此外,协议碎片化导致的信息孤岛问题,严重制约产业规模化发展。预测显示,2035 年全球智能体规模或将达五千亿个,现有支付基础设施面临严峻考验。

从现金到移动支付,再到 AI 支付,支付方式变革不断重塑人与金钱的关系。支付的主动权正从“手指”转移到“语音”,从“人”部分让渡给“智能体”。正如腾讯金融科技副总裁洪丹毅所言,AI 聊天工具未来或成为重要的互联网新流量入口。然而,当 AI 开始替我们“花钱”,技术的突破之外,建立对智能体、平台及新规则的信任,才是这场竞赛中最难攻克的关卡。