市场常言赚钱门槛高,但总有企业能顺势而为收获丰厚回报。近日,A 股存储板块核心企业江波龙披露半年度业绩预告:上半年净利润同比暴涨近七百倍,数据极具冲击力。

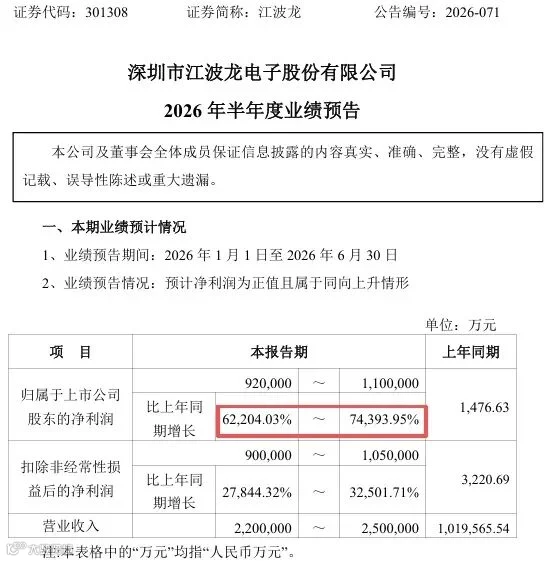

公告显示,江波龙上半年营收预计为 220 亿至 250 亿元,归母净利润预估达 92 亿至 110 亿元。对比去年同期,公司营收仅为 101.96 亿元,归母净利润更是低至 1476 万元,前后差距悬殊。

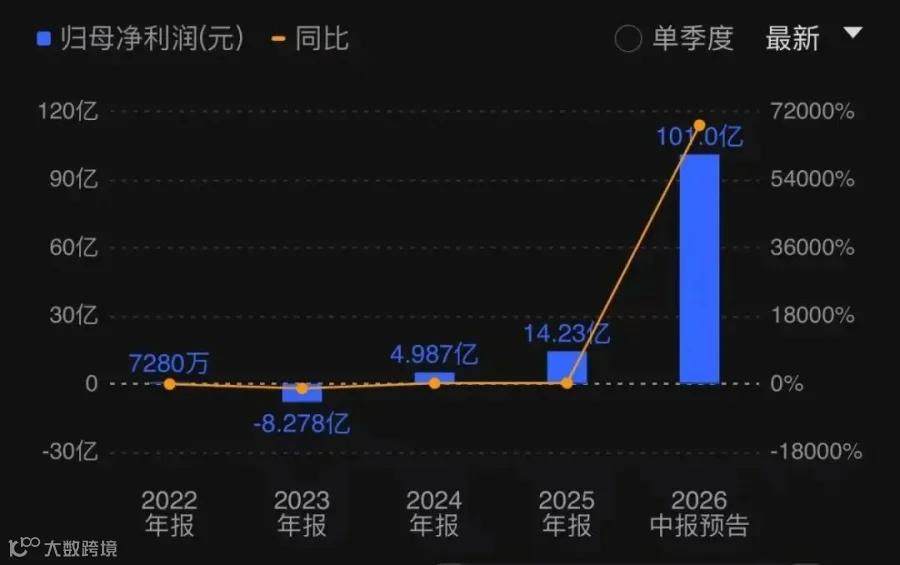

从涨幅看,公司营收同比增长 116% 至 145%,归母净利润增幅高达 62204.03% 至 74393.95%。回顾前两年,存储行业曾陷入低谷,江波龙在 2023 年甚至出现超 8 亿元的净亏损。行业冷暖的快速切换,生动诠释了产业周期的巨大威力。

近百亿纯利润落地,股价走势提前反映行业红利

需明确的是,92 亿至 110 亿元为税后净利润,含金量十足,印证了高端科技产业的盈利潜力。二级市场表现同步验证了基本面的改善:截至当前,江波龙年内股价累计上涨 118.87%,总市值攀升至 2614.6 亿元。作为本轮科技行情的代表性标的,其已跻身今年上半年 A 股三百多只翻倍个股行列。

三重利好叠加催生大行情,精准踩中行业风口

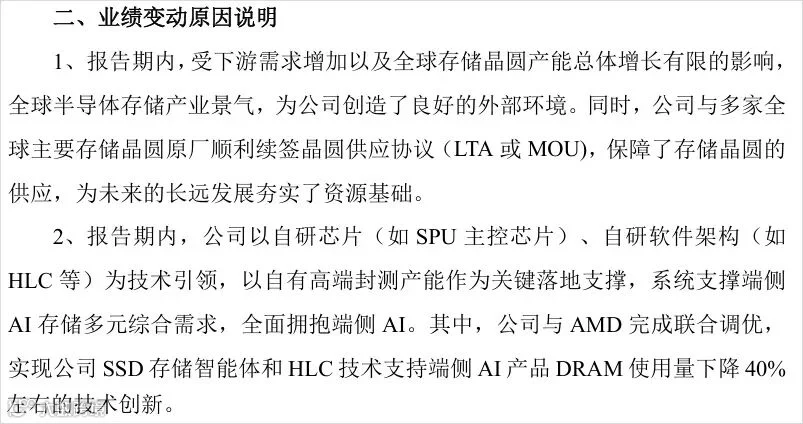

本轮科技板块走强的核心驱动力来自三方面:全球存储芯片供需关系失衡、AI 算力赛道采购需求爆发、以及国内本土存储模组企业完成市场卡位。江波龙完整把握住了这波行业上行机遇。

投资者或许疑惑:主营存储模组的企业,为何半年业绩能暴涨数百倍?核心原因并非企业经营能力短期突变,而是存储产业链定价话语权的彻底反转。存储属典型强周期赛道,属性与地产、贵金属高度相似。

此前,存储行业长期处于买方市场,终端消费低迷导致库存积压,上游原厂被迫降价清库,盈利空间被极度压缩。自去年起,格局彻底反转转为卖方市场:晶圆产能受限,AI 服务器厂商大规模囤货,带动芯片报价持续走高。

过往存储涨价周期较短,主要受制于手机终端需求疲软;而本轮价格上涨源于 AI 算力带来的全新增量需求,直接拉长了行业景气周期。数据显示,DRAM 内存现货年内最高涨幅达 4.5 倍,NAND 闪存最高涨幅突破 4 倍,市场拿货价格几乎每周上调。

锁定上游货源成核心优势,头部企业集体爆发

江波龙能全额吃下涨价红利,关键在于提前与三星、美光、海力士等海外头部原厂签订长期供货合约,稳定锁定了存储颗粒货源。在全行业芯片紧缺背景下,企业既无原材料短缺之忧,亦无订单来源之虑,盈利空间持续拓宽。

业绩爆发并非个案。国内存储芯片原厂龙头长鑫存储在最新招股文件中披露的数据同样亮眼:今年单季度营收达 508 亿元,归母净利润 247.62 亿元,折合单日盈利规模超 4 亿元,盈利效率惊人。

无论是模组端的江波龙,还是芯片制造端的长鑫存储,两家企业的亮眼数据均是当下存储超级上行周期的真实缩影。

周期行情存顶部风险,估值已提前透支预期

周期行业难现单边持续上涨,潜在风险不容忽视:若后续海外原厂大规模扩充通用存储产能,当前的供需紧平衡将被打破。一旦芯片价格回落,模组厂商的毛利将直接受压,陷入供大于求的循环。

客观来看,现阶段存储相关上市公司估值已处高位,股价基本提前兑现了大部分涨价带来的业绩预期。不过,短期行业核心逻辑未变:AI 赛道存储需求持续释放、国产替代稳步推进,存储产业的上行趋势仍在延续。