7 月 1 日起,挂靠英国港口船舶须缴纳“碳税”

自 7 月 1 日起,英国正式将国内碳排放交易体系(UK ETS)扩展至航运领域。所有挂靠英国港口、总吨位超过 5000 吨的船舶,无论悬挂何国国旗,均须遵守相关碳市场规定。

01. 征税范围与豁免对象

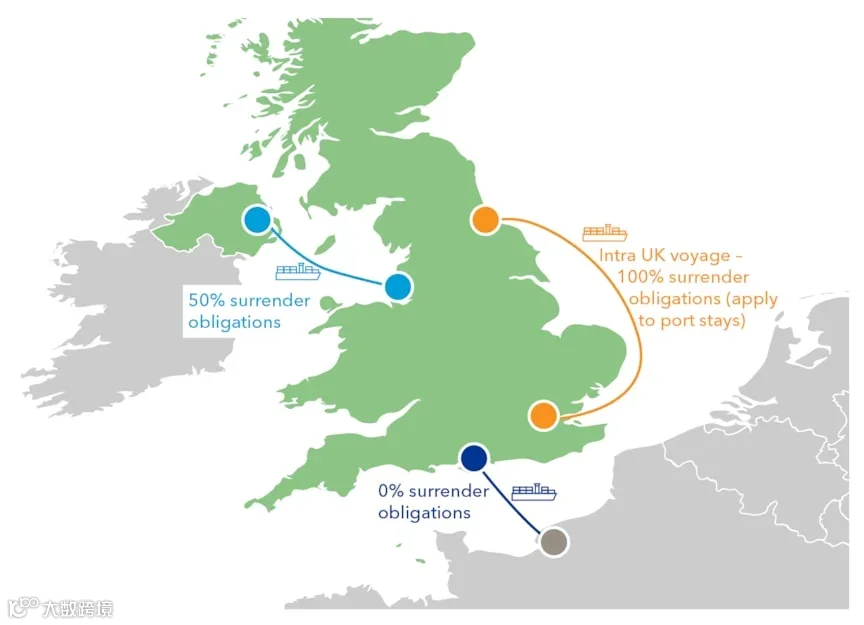

涵盖在英国港口之间的航程;

涵盖在英国港口内的所有活动,包括装卸货、停泊及港内移泊等;

北爱尔兰与大不列颠之间的航程,仅需缴纳 50% 的费用。

监测温室气体包括二氧化碳、甲烷和氧化亚氮。运营商须上缴与核查排放量相等的英国碳配额。从事非商业活动船舶、渔船及苏格兰渡轮服务可享受豁免。此外,近海船舶在 2026 年底前暂免缴纳,往返欧洲经济区以外港口的航程亦不在 UK ETS 范围内。

02. UK ETS 与 EU ETS 的关系

UK ETS 与欧盟碳市场(EU ETS)为两个独立体系。英国脱欧后退出 EU ETS 并建立自有体系。这意味着若船舶同时在欧盟和英国港口运营,可能面临双重合规要求及费用,形成“双重征税”局面。

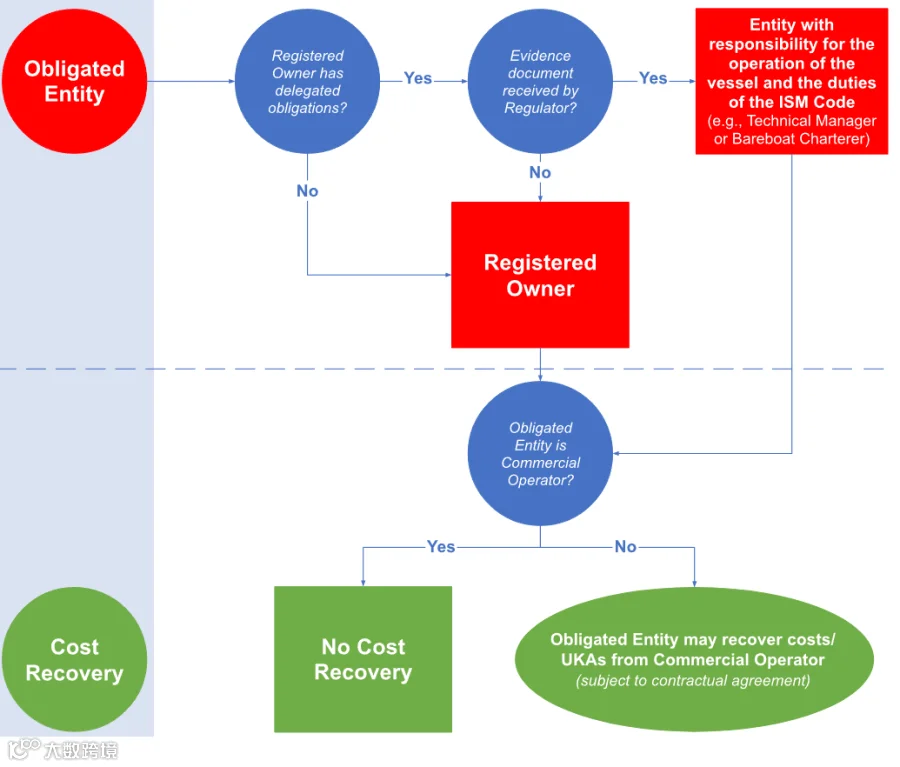

03. 纳税责任主体与转嫁机制

纳税主体责任默认由注册船东承担。船东可通过具有法律效力的书面协议,将责任转嫁给负责船舶运营的 ISM 公司;若无有效转委托,注册船东仍需承担最终责任。

船舶运营商需在“管理您的碳排放交易”系统中创建海事运营商账户,并在首次符合英国碳市场要求的海事活动发生后 42 天内提交经监管机构批准的排放监测计划(EMP)。

04. 关键时间节点

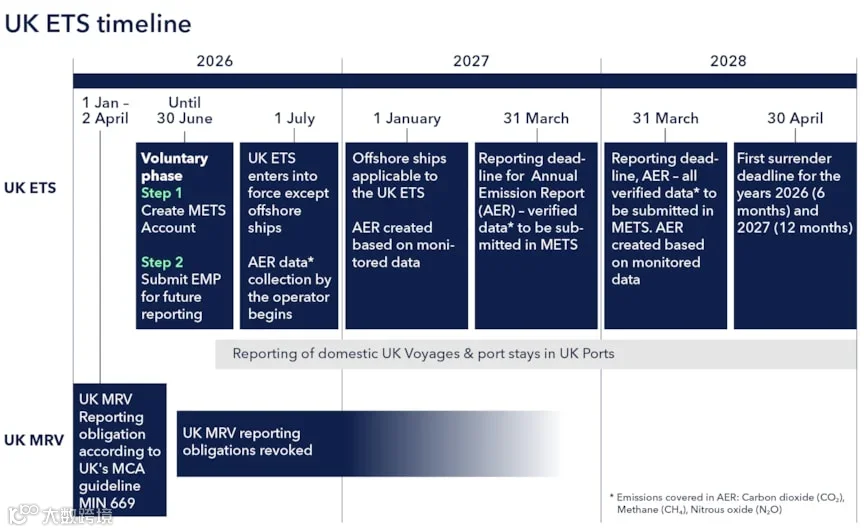

首个年度周期为 2026 年 7 月 1 日至 12 月 31 日,2027 年起恢复为自然年(1 月 1 日至 12 月 31 日)。年度排放报告(AER)需于次年 3 月 31 日前提交,配额上缴截止日为次年 4 月 30 日。2026 年与 2027 年的配额可合并,于 2028 年 4 月 30 日前一次性上缴。

05. 货代企业应对建议

成本核算与报价:随着英国航线成本上升,碳配额费用将成为固定支出。建议货代在报价时单独列明"UK ETS 碳附加费”,避免笼统报价导致额外亏损。需注意 EU ETS 和 UK ETS 可能同时出现,若货物经欧洲大陆中转至英国,应区分“欧洲大陆线”与“英国线”成本结构,防止重复计费或混淆。

合同条款更新:责任链条延长,货代作为中介需在订舱协议中明确"UK ETS 相关附加费承担方”,规避后期纠纷。

合规性确认:42 天的 EMP 提交窗口期至关重要。未按时提交可能导致罚款或违规通报。建议近期有英国线业务的企业,立即与合作船公司确认其 EMP 获批状态,确保舱位不受影响。

END