东鹏手中的钥匙,将为饮品行业打开一个新未来。

@松果财经原创

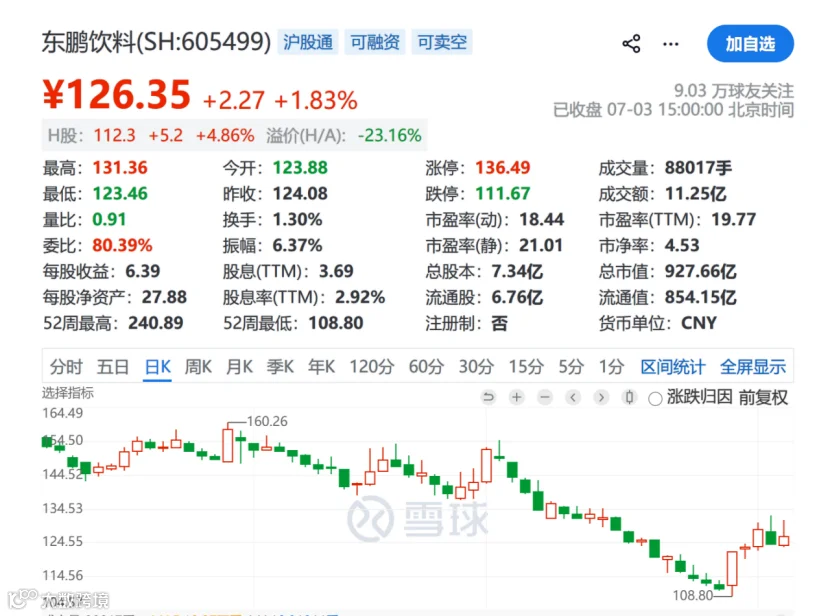

6 月底,一段关于“董事长不喝自家产品”的 AI 伪造视频曾将东鹏饮料推向风口浪尖。所幸谣言生命周期短暂,东鹏股价迅速反弹。这场小风波折射出市场的深层认知:无论短期波动如何,东鹏饮料始终是大消费板块的压舱石之一。

2025 年,东鹏饮料实现营收 155.99 亿元,连续五年稳居中国能量饮料销量第一,市占率超 51%。其经典产品已打赢漂亮的逆袭战,而公司当前的战略重心已超越单一品类销售。

旗下新品表现亮眼:“补水啦”三年成长为 32 亿元级单品;“果之茶”上市一年营收突破 5 亿元;“东鹏大咖”在即饮咖啡赛道份额跃居行业第二。这些细分业务的崛起,依托于东鹏突破 450 万家的活跃终端网点、近 3500 家经销商以及超 2.8 亿的消费者触达规模。

东鹏真正的长期价值,不在于东鹏特饮的增量空间,而在于其正演变为一个可持续搭载、孵化并放大新品类与新需求的底层系统。这一转型正在发生,但市场尚未充分定价。

基础设施:东鹏饮料的核心差异化

饮料行业不乏拥有庞大渠道网络的企业,如娃哈哈的联销体、康师傅的深度分销及农夫山泉的经销商体系。然而,拥有渠道与将渠道转化为“基础设施”,是两种截然不同的能力。

传统渠道本质是“人联网”,依赖区域经理、业务代表与终端门店的人际维系。铺货效率受制于拜访频率、配合度等人为因素。每推一款新品,均需重新动员整条链条,面临培训、激励、谈判等高摩擦力环节。

东鹏的体系核心在于数字化,将“人联网”升级为可灵活编程的基础设施。自 2015 年起,公司在每瓶饮料上赋予“五码”(盖内码、盖外码、箱内码、箱外码、垛码),使产品从生产线到消费者手中的全链路成为可记录、可调用的数据节点。为此,东鹏组建了数百人的 IT 团队,这在快消品行业极为罕见。

该系统不仅实现数据可视化,更驱动行动决策。新品上市后,系统实时反馈各区域动销、库存积压及促销效果,资源得以即时调配。作为原生数字化企业,东鹏的决策效率远高于受旧渠道摩擦牵制的同行。

更为关键的是,系统重构了渠道动力机制。通过“一元乐享”和“免费乐享”系统,促销激励从传统的层层拨付转变为消费者开盖、店主扫码后的自动即时结算。及时到位的激励促使终端主动助力品牌增长。

当“补水啦”、“果之茶”等新品接入该网络时,获得的不仅是渠道覆盖,更是成熟增长模式的赋能。消费者偏好、终端核销差异、区域接受度等结构化数据实时可见,使新品推广从“摸着石头过河”变为数字化战场上的定点突破。

所谓“基础设施”,即是将依赖人治的物理网络,转化为可被数据驱动、供新品反复调用的数字操作系统。

复用效应:突破原有业务边界

2023 年“补水啦”上市时,电解质水赛道已有元气森林“外星人”占据先发优势,蒙牛、百事、可口可乐亦纷纷入局。市场曾质疑:一家靠能量饮料起家的公司,何以在全新品类中抢得份额?

东鹏旗下品牌增长梯队清晰:

- 补水啦:三年营收达 32.74 亿元。尼尔森数据显示,2025 年其已跃居中国电解质饮料第一品牌。

- 果之茶:2025 年 2 月上市,全年营收破 5 亿元,铺货超 200 万家网点。凭借 80% 的中奖率,在学校周边终端引发类似“拆盲盒”的消费体验。

- 东鹏大咖:2025 年营收突破 5 亿元。2026 年 5 月,其即饮咖啡市场份额升至 14.69%,首次超越星巴克位居行业第二。

表面看是三款不同品类饮料的成功,实则遵循同一套底层逻辑。“补水啦”验证了系统从零孵化 30 亿级大单品的能力,“果之茶”与“东鹏大咖”则是对该能力的二次、三次验证。这是一条清晰的“新品流水线”,依托同一套数字化渠道底座的重复调用,而非依赖个别产品经理的灵感。

借鉴广告行业的“创意复利”概念,东鹏实现了“渠道复利”。450 万家终端铺货能力、一物一码数字化系统、即时促销机制及激励规则,这些在孵化东鹏特饮时已建成的资产,无需为新品重建,只需被“调用”。

每一次调用都是对系统的压力测试与优化升级。“补水啦”的数据揭示了电解质水在下沉市场特定场景的爆发力;“果之茶”的早期数据明确了中奖率对复购的影响系数。这些认知沉淀于系统中,持续提升下一个新品的成功概率。

普通消费品公司的估值逻辑多为“单品销售额×品类增长率”,大单品见顶即天花板显现。而拥有基础设施的公司,其估值逻辑可转向“系统容量×品类扩展能力”。单品虽有上限,但系统可搭载的品类数量与规模上限极高。

目前市场仍多以能量饮料为参照系,担忧东鹏特饮市占率超 51% 后的增长空间。若将东鹏视为一个能持续发掘需求并快速转化为爆款的基础设施平台,其未来增长将不再依赖单一品类容量,而取决于接入该系统的新品类数量。

终极天花板:从卖饮料到行业底座

若仅定义为能量饮料公司,东鹏的天花板由约 500 亿元的中国能量饮料市场规模决定。若"1+6"多品类战略全面成功,其天花板将拓展至能量、电解质、茶饮、咖啡、椰汁、奶茶等数千亿元的即饮市场总和。

然而,上述算法可能仍低估了东鹏的长期潜能。类比字节跳动,其体量并非源于今日头条单一产品,而是“算法分发 + 内容生态 + 商业变现”底层能力的复用,衍生出抖音、西瓜视频等多个增长点。

东鹏特饮已验证了这种“孵化”可能性:将一款 3 元能量饮料做到年销 150 亿元并超越红牛。如今,“补水啦”、“果之茶”、“东鹏大咖”正分别在电解质水、茶饮料、即饮咖啡赛道验证同一套能力的可复制性,不断为市场扩圈。

这是中国饮料行业稀缺的能力:大众消费品的高效孵化体系。市场不缺好产品、好创意或资金,缺的是将新饮料从 0 做到 10 亿、再从 10 亿做到 30 亿的系统化能力。

东鹏的基础设施共同构成了一个“饮料行业操作系统”,东鹏特饮及各新品则是运行其上的应用。操作系统的价值,等于其所承载所有应用价值的总和。

当然,这并非已完成的故事。系统的“可复用性”仍需更长周期与更多成功案例验证。但只要方向正确,结果的可预期性将大幅提升。

此外,进化过程中存在显著的飞轮效应:每孵化一个成功新品,终端门店获得增量流水,经销商增加利润来源,消费者拓展品牌接触场景。随着 450 万家终端黏性加固及 2.8 亿消费者画像完善,系统吸引力持续增强,创新将变得愈发自然。东鹏手中的钥匙,正为饮品行业开启新未来。