AI 改变世界,而内存决定谁为这个世界买单。

作者:APPSO

来源:APPSO(ID:appsolution)

存储芯片的“猪肉周期”被 AI 改写

存储芯片行业长期受困于著名的“猪肉周期”:产能紧张时价格暴涨,厂商扩产;新产能释放后供给过剩,价格雪崩。然而,AI 浪潮带来的狂暴算力需求,不仅成就了英伟达,也彻底改写了存储厂商的命运。老牌存储大厂美光(Micron)凭借此轮机遇,转型为利润率惊人的盈利机器。

根据美光最新财报,这家成立 48 年的企业单季度净利润高达 282.4 亿美元(约合人民币 1920 亿元),较去年同期的 18.9 亿美元实现爆发式增长。财报发布后,美光盘后股价大涨近 16%,市值一度逼近 1.3 万亿美元。曾经被周期反复收割的行业,似乎首次站在了长期上升趋势的一边。

「margin 之王」是如何炼成的

拆解美光财报,最引人注目的数据是其高达 84.9% 的非通用会计准则(Non-GAAP)毛利率。这一数字超越了众多科技巨头:Meta 为 81.9%,英伟达为 75%,博通为 69.5%,微软为 67.6%,Alphabet 为 62.4%。即便是英伟达在 GPU 最紧缺的 2024 年初,其毛利率峰值也未超过 79%。

美光 CFO Mark Murphy 指出,本季度毛利率较一年前翻倍,创下历史新高。营收方面,第三财季营收达 414.6 亿美元,其中 DRAM 贡献 76%,NAND 贡献 24%,两者均创历史新高。细分来看,数据中心、云存储、移动与客户端业务的毛利率均在 83%-87% 之间,汽车与嵌入式业务毛利率也达到 79%。

现金流表现同样强劲:经营性现金流 254 亿美元,自由现金流 183 亿美元,季度末净现金头寸达 244 亿美元。三大评级机构集体上调美光评级,其资产负债表被评价为“从未如此强劲”。对于下一季度,美光预测营收约 500 亿美元,毛利率将进一步攀升至 86%。

更为关键的是商业模式的转变。美光已与 16 家大客户签署长期“战略客户协议”(SCA),合同期覆盖 2026 至 2030 年,并首次收取数十亿美元的预付定金。这些协议锁定了约 1000 亿美元的最低合同收入及大量现金存款,将原本高波动的周期性生意转化为稳定的战略基础设施业务。

正如美光全球运营执行副总裁 Manish Bhatia 所言:“几年前英伟达迎来了 AI 时刻,而现在,内存从未像今天这样,成为计算栈中如此值钱的一环。”

美光吃饱,全球手机厂商跌倒

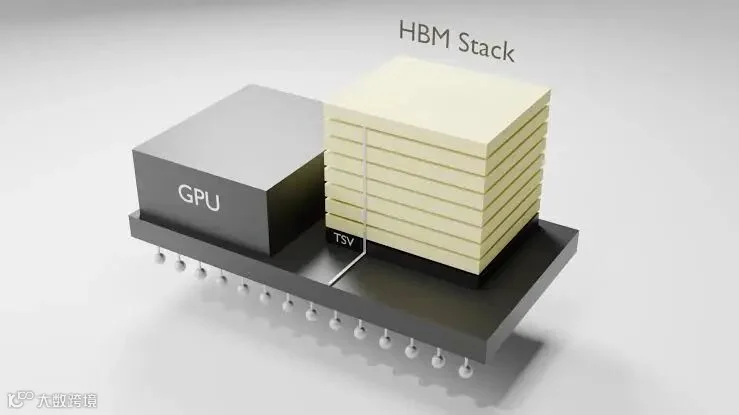

本轮存储涨价的核心驱动力在于 HBM(高带宽内存)。与普通 DDR5 或 LPDDR5X 不同,HBM 通过垂直堆叠和先进封装技术,专为满足 AI GPU 的海量数据吞吐需求而生。由于 HBM 工艺复杂、良率要求高且占用大量晶圆资源,三星、SK 海力士和美光纷纷将先进产线向 HBM 倾斜,导致通用内存市场迅速陷入深度缺货,价格暴涨。

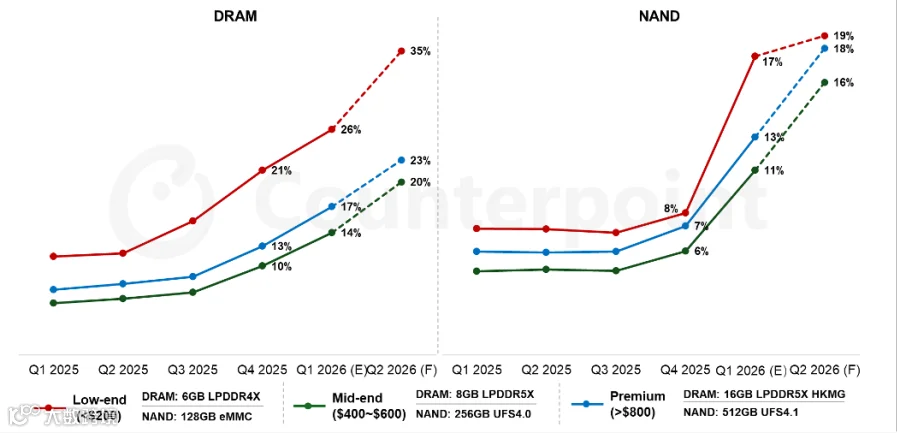

内存成本激增对下游终端影响巨大。以智能手机为例,到 2026 年二季度,内存和闪存成本已占整机硬件成本的近四成;旗舰机型单台成本因此上涨 100 至 150 美元。联发科 CEO 蔡力行坦言,内存在某些先进系统中成本占比甚至高达总 BOM 的 50%。

成本压力直接传导至销量与产品策略。高盛将 2026 年全球智能手机出货量预测下调 10%,IDC 预警跌幅达 13%,其中 200 至 600 美元的中档市场受冲击最甚。国内厂商如 OPPO、vivo、小米等被迫集体涨价,并取消大内存版本,将起步配置回退至 12GB 甚至 8GB。存储涨价的“斩杀线”精确落在 1500 至 2500 元价位段,迫使该区间机型面临严峻的利润考验。

高端市场虽有一定溢价空间消化成本,但压力依然显著。苹果 CEO 库克罕见公开表示涨价不可避免,称大宗商品价格波动为“百年一遇的洪水”。据测算,iPhone 18 Pro 的内存与闪存采购成本将激增数倍,整机硬件成本预计上涨约 25%。

游戏主机行业处境更为艰难。由于配置固定且采用“硬件贴钱卖、软件回血”模式,任天堂、索尼、微软等纷纷涨价或下调销量预期,Valve 新设备更因内存短缺推迟上市。曾经的大众娱乐设备正逐渐演变为奢侈品。

这场变革背后是一条残酷的财富转移链:巨头烧钱抢夺算力,存储原厂坐收红利。一鲸起,万物寂。AI 正在重塑世界格局,而内存决定了谁将为这个时代买单。