东莞银行 IPO 长跑十八载:业绩承压下的上市突围战

近日,东莞银行在深交所官网更新招股说明书,财务数据披露至 2025 年末。这是该行自 2008 年首次递交 A 股 IPO 材料以来,更新的第 8 版招股书。

回顾其上市历程,可谓曲折漫长:2008 年启动 IPO,2014 年因预定价披露问题被终止审查;中间曾传闻转道 H 股未果;2018 年重启辅导,2023 年随全面注册制落地过渡至深交所审核。从首次递表至今已过十八年,东莞银行仍处于审核队列中,是目前 A 股排队仅剩的 5 家银行之一。

十八年间,东莞银行资产规模从不足千亿增至近七千亿,业务范围扩展至全牌照经营,唯独“上市”一事尚未达成。此次更新招股书正值该行连续两年业绩下滑的低谷期。在业绩拐点未至的背景下,东莞银行的上市之路能否跨越这道门槛,成为市场关注焦点。

资产与负债:

规模增速放缓,结构分化明显

资产与负债:规模增速放缓,结构分化明显

招股书数据显示,东莞银行总资产增速呈现明显放缓态势。2024 年末总资产为 6727.30 亿元,同比增长 6.97%;而至 2025 年末增至 6892.81 亿元,同比增速降至 2.46%,相当于“踩了一脚刹车”。

贷款端走势与总资产保持一致。2024 年对公及零售贷款合计增速达 11.54%,但 2025 年降至 6.1%,贷款总额为 3878.41 亿元。增速放缓既有宏观信贷需求偏弱的外因,也受限于该行资本趋紧的内因。2025 年末,其核心一级资本充足率为 9.09%,较上年下降 0.22 个百分点,“以量补价”的空间日益收窄。

值得注意的是,2025 年贷款增速是资产增速的两倍有余,表明信贷投放仍是该行资产扩张的主要动力,契合服务区域经济的政策导向。

对公贷款:主力军地位稳固,集中度风险隐现

从贷款结构看,对公与零售业务走向截然不同。对公贷款是绝对主力,2025 年末余额 2625.58 亿元,同比增长 14.76%,占总贷款比重升至 67.70%。这意味着该行当年新增贷款绝大部分流向了対公板块。

投向方面,租赁和商务服务、制造业、批发零售、建筑及房地产五大行业合计占对公贷款的 80.82%。其中,制造业贷款增长较快,体现了其与东莞本地先进制造业的深度绑定。

然而,高集中度也带来了潜在风险。五大行业占比超八成,任一行业出现系统性波动都将冲击资产质量。特别是房地产相关贷款占全部贷款的 13.41%,在城商行中处于较高水平。招股书坦言,未来房地产市场调整可能对经营产生不利影响。

零售贷款:全线收缩,抗周期能力存疑

零售端表现则呈“全线退守”之势。2025 年末个人贷款余额 1068.77 亿元,同比下降 2.71%,占比降至 27.56%。四项主要个人贷款产品中,除个人经营贷微增 5.48% 外,住房贷款、消费贷及信用卡贷款分别下滑 6.88%、4.72% 和 24.95%。

个贷业务的塌方,尤其是仅靠经营贷支撑的局面,折射出该行零售业务抗周期能力的不足。这既受房地产周期下行、消费走弱及风控收紧的大环境影响,也暴露出其在同业竞争中产品力与渠道力的短板。数据显示,该行个人银行业务营业利润从 2023 年的 20.99 亿元骤降至 2025 年的 2.34 亿元,两年跌幅近九成。

负债端:存款稳健增长,息差收窄压力犹存

负债端方面,2025 年末存款总额 4587.08 亿元,同比增长 2.52%,市场份额保持在东莞第二。存款增速高于资产增速,显示负债稳定性有所提升。

但成本端压力并未缓解。2025 年净息差为 1.19%,较上年继续收窄 7 个基点,且远低于 2023 年的 1.61%。在 LPR 下调及存量房贷重定价的行业背景下,该行计息负债平均成本率降幅(30 个基点)小于生息资产收益率降幅(46 个基点),负债成本优化空间有限。此外,公司存款占比较高虽匹配了对公优势,但在企业资金链偏紧环境下,其稳定性不及个人存款,也是制约成本压降的因素之一。

业绩双降:

利息勉强回血,非息拖累显著

业绩双降:利息勉强回血,非息拖累显著

2025 年,东莞银行面临营收与净利润“双降”的严峻挑战。全年营业收入 93.01 亿元,同比下降 8.78%;净利润 30.78 亿元,同比下降 17.53%。拉长周期看,近三年营收累计下降 12.15%,净利润累计降幅达 24.3%。

营收结构:非息收入大幅波动

拆解营收结构发现,各板块表现分化:

一是利息净收入小幅回暖。2024 年该指标曾大幅下降 14.57%,导致当年营收下滑;2025 年回升 2.87% 至 73.23 亿元,但这不足以抵消其他项的下滑。

二是非利息收入成为主要拖累。2025 年非利息收入 19.79 亿元,同比大降 35.72%。尽管手续费及佣金净收入回升 26.73% 至 9.34 亿元,显示出中间业务恢复迹象,但基数过小难撑大局。更关键的是,投资收益、公允价值变动及汇兑损益三项合计对营收拖累超 10 亿元。其中,投资收益下降 27.33%,公允价值变动收益几近归零,汇兑亏损扩大至 4.91 亿元。这与该行约 2347 亿元的金融投资盘(其中债券占比超六成)受市场利率波动影响密切相关。

成本管控:人力效率待提升

成本端同样不容乐观。2025 年成本收入比升至 40.49%,连续三年走高。虽然该行通过减少员工总数 109 人、降低薪酬总费用 5.45% 进行管控,但由于营收降幅更大,导致单位营收对应的成本反而上升。

一个值得关注的细节是,在整体人员优化的背景下,管理人员数量逆势增加 10 人,占比提升至 17.07%。这在一定程度上影响了成本管控的成效,人力效率仍有挖掘空间。

资产质量:

不良率抬头,重组贷款激增

资产质量:不良率抬头,重组贷款激增

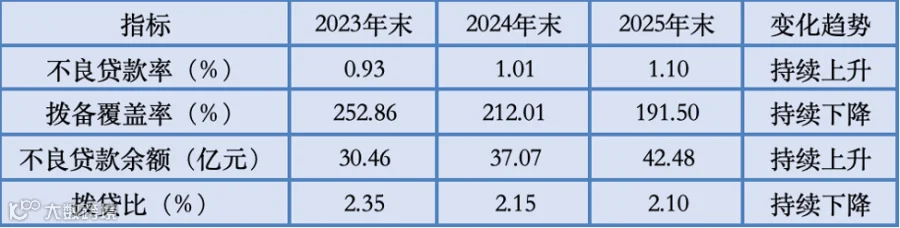

作为 IPO 审核的核心指标,东莞银行的资产质量面临考验。2025 年末,不良贷款率升至 1.10%,较两年前累计上升 0.17 个百分点;不良贷款余额两年增幅达 39.46%,显著高于贷款总额增速。拨备覆盖率则从 252.86% 降至 191.50%,安全边际明显变薄。

风险分布:对公与零售双承压

从结构看,对公不良主要集中在批发零售、制造及公共设施管理业。其中,制造业不良率上升 0.66 个百分点,受宏观经济及企业转型阵痛影响较大。

零售端不良率升至 2.17%,主要由信用卡和个人消费贷驱动。信用卡不良率高达 8.54%,个人消费贷不良率达 3.58%,反映出部分客户还款能力下降。

潜在隐患:重组贷款与逾期双升

更为警惕的信号是重组贷款的激增。2025 年末,重组贷款余额 79.16 亿元,占比 2.04%,较 2023 年增长逾四倍。重组贷款通常意味着借款人已出现还款困难,其高占比预示着资产质量的潜在压力尚未完全暴露。

与此同时,逾期贷款持续上升。不过,该行逾期 90 天以上贷款与不良贷款的比例为 98.14%,接近监管红线,说明其风险分类较为严格,未明显放宽认定标准。

面对压力,东莞银行加大了清收处置力度并动态调整拨备策略。目前其 1.10% 的不良率仍低于行业平均水平,底线暂未失守,但能否遏制住不良抬头的趋势,仍需观察。

写在最后

写在最后

东莞银行此次更新的招股书,揭示了一份连续两年业绩下滑的答卷,主要经营指标均承压,引发市场担忧。不过,2026 年一季度数据显示,该行营收与归母净利润分别同比增长 22.69% 和 27.44%,单季回暖是否意味着拐点已至,尚需更多季度数据验证。

东莞银行的 IPO 历程,是区域性城商行在行业深度调整期的缩影。其优势在于深耕本地、制造业特色鲜明及债券投资稳健;困境则体现为收入结构单一、息差收窄、资产质量边际走弱及成本效率待提。

十八年上市路,东莞银行仍在奔赴。这一次,它带着一份充满挑战的财报,站在了 IPO 审核的关键关口。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。