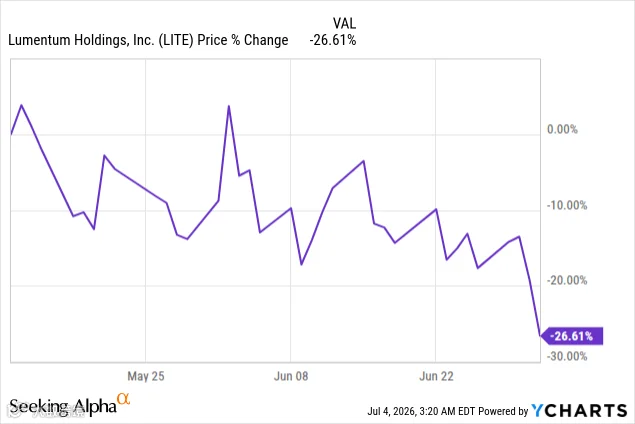

Lumentum(LITE)自 2026 年 5 月高点以来回调 33%,这并非投资逻辑破裂的信号,而是估值层面的理性修正。此前股价垂直上涨,叙事与基本面短暂领先于收入兑现周期,当前市场正对此进行多层次的预期下修。

核心在于,需求曲线的基本动态未变。此次回调的本质是清理过度仓位,为进入消化阶段及开启下一轮结构性上行蓄势。

连续去风险:抛售背后的四重逻辑

本轮调整并非单一事件,而是多重因素叠加的连续去风险过程:

第一,财报后的获利了结。尽管 FY2026 Q3 业绩强劲,但收入略低于预期引发波动率重置。然而该股随后在指数纳入资金流推动下创新高,表明初期抛售仅为调仓而非信念崩塌。

第二,估值倍数压缩。当 Forward P/E 超过 150 倍时,任何宏观情绪波动都会放大敏感度。虽公司基本面未恶化,但 AI 板块整体面临久期风险(duration risk)重估。

【图表来源】YCharts 数据

第三,宏观环境压制。在新美联储体制与高通胀数据背景下,贴现率上升与流动性不确定性对高久期硬件股构成直接压力,LITE 作为敏感标的首当其冲。

第四,叙事冲击引发的板块错杀。市场误读 Hyperscaler 云业务多元化为 AI 数据中心产能过剩,导致光通信与 AI 相关股票被一并抛售。这实质是全板块的情绪清洗,而非 Lumentum 个体的重新定价。

不变的核心:结构性需求曲线

剥离噪音后,基本需求逻辑依然稳固。AI 数据中心基础设施从电互连向光架构转型是不可逆的必然趋势。当 GPU 集群规模达数十万颗时,铜互连瓶颈将迫使架构升级。

Lumentum 处于转型核心,供应 EML 激光器、泵浦激光器及光交换技术。相比单纯的高增长率,单机架内容价值的结构性提升才是多年驱动的关键。

当前市场争议焦点已非“需求是否存在”,而是供应扩张周期中,需求转化为收入的时间与速度。

下一轮上涨的三大催化剂

股价重启升势无需新逻辑,只需验证既有逻辑的兑现能力。以下三大催化剂至关重要:

首先,OCS 与 CPO 爬坡的执行可见性。若管理层能证明随着供应瓶颈缓解,2027 年 OCS 订单积压转化加速,市场将重新定价其收入增长的持久性。

其次,受限组件供应正常化。泵浦激光器和窄线宽激光器的供应紧张虽支撑定价,但也限制了放量。一旦供应恢复正常,收入加速将更清晰,市场认知将从“供应受限增长”转向“平台型增长”。

【图片来源】lumentum.com

最后,一致预期向 20 亿美元季度营收目标靠拢。当前市场低估了这一潜力。当 80 亿美元年化收入被视为基准情景而非激进目标时,当前的估值压缩将显得不合理。

突破前的估值重构

Lumentum 正处于从“稀缺性驱动估值”向“规模化驱动估值”过渡的关键阶段。市场往往低估这一中间态,导致股价尚未立即反转。

此次抛售清理了动量泡沫,但未解决 AI 基础设施转型转化为可预测收入流的节奏问题。鉴于更强的 AI 敞口与增长前景,LITE 享有估值溢价合理:FY1 P/E 约 88 倍,FY2 约 40 倍。这反映了市场对其从周期性供应商向 AI 基础设施复合增长者转型的定价。

对比 Coherent(COHR),LITE 近期估值倍数更高,但远期趋于一致。EV/Sales 指标显示,LITE 约为 19 倍,远高于 COHR 的 9 倍及 Finisar 的 3-4 倍。这表明市场给予的是光学瓶颈稀缺性溢价,属于产能受限基础设施的特殊定价逻辑。

关键杠杆在于瓶颈效应。若泵浦激光器、EML 产能及 OCS 瓶颈缓解,收入有望阶梯式跃升至 55 亿至 80 亿美元区间,从而压缩 EV/Sales 倍数并推动 EPS 超预期扩张。主要风险在于时间节奏,而非需求毁灭。

潜在风险:供应链与周期约束

投资逻辑仍存风险点。Lumentum 收入依赖紧张供应链、漫长认证周期及集中的 Hyperscaler 客户。若 OCS、CPO 或泵浦激光器产能扩张延迟,盈利兑现时间将推后,在高预期下引发估值进一步压缩。

此外,客户集中度风险显著,少数大客户的重新定价周期可能扭曲季度业绩。宏观层面,高久期特征使其对利率敏感;竞争层面,Hyperscaler 自研硅光子技术可能长期压制定价权,即便需求保持强劲。

结论

此次回调并非逻辑证伪,而是结构性增长故事完整背景下的估值重置。下一轮上涨将不再依赖需求发现,而取决于在无持续瓶颈干扰下,大规模验证需求兑现的能力。