美光科技(Micron Technology, Inc.,代码:MU)上周发布了其成立 47 年来最为关键的季度财报。市场反应初显困惑,财报次日股价飙升 15.7% 至历史高点 1,255 美元,随后虽有回调,目前交易价仍维持在 1,030 美元。尽管波动剧烈,美光年初至今涨幅已达 260%,过去 12 个月更实现了 7 倍增长。

通常财报后的股价震荡暗示见顶风险,但鉴于支撑内存芯片上涨的巨额资本支出(CapEx),市场的谨慎情绪情有可原。本文认为,美光的增长故事远未结束。回顾今年 5 月,当股价处于 750 美元时,我们曾指出其估值合理但建议在 2027 年或 2028 年初制定退出策略。如今看来,我们在估值判断上准确,但在退出时机上可能过于保守。

美光史上最重要的一个季度

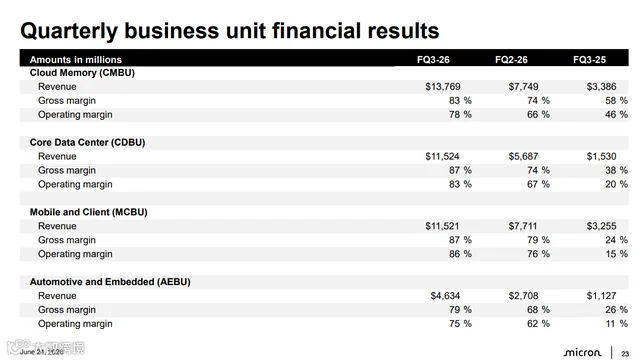

2026 财年第三季度(FY26 Q3)无疑是美光里程碑式的时刻。该季度营收创下 415 亿美元的历史纪录,同比增长 346%,环比增长 74%,远超分析师预期的 358 亿美元。非 GAAP 每股收益(EPS)达 25.11 美元,同比激增 13 倍,显著高于市场预期的 20.7 美元。更为惊人的是,非 GAAP 毛利率从一年前的 39% 跃升至 84.9%。这并非渐进式改善,而是基本面的质的飞跃,标志着美光已蜕变为一家全新的公司,其增长轨迹堪比过去几年的英伟达(Nvidia)。对比 2023 年内存周期底部时 58 亿美元的亏损,如今的转变令人瞩目。

AI 数据中心建设是核心驱动力。随着 AI 发展进入聚焦 Agentic AI 的第二阶段,内存芯片的重要性日益凸显。本季度,美光数据中心核心收入增长 7 倍至 115 亿美元,云内存收入增长 4 倍至 138 亿美元,数据中心 SSD 销售额达 50 亿美元。即便在嵌入式应用和汽车等传统领域,受限于供应紧张和高昂价格,也实现了陡峭增长。预计内存芯片的高价位将传导至消费端,推高下一代苹果设备及新车的价格。

【图片位置】MU 财报(MU IR)

美光管理层对当前季度的收入指引高达 500 亿美元,显著优于分析师此前预期的 436 亿美元。

内存还是单纯的商品吗?

这是当前最紧迫的问题。过去三十年,内存芯片因同质化严重被视为纯粹商品,供应商之间差异微小,行业常陷入“需求旺盛涨价扩产、供过于求跌价亏损”的周期性循环。然而,2026 年 Q3 的财报及最新市场动态表明,这一逻辑正在发生根本性转变。

上个季度,美光签署了 16 项战略客户协议,其中 14 项剩余期限总价值超 1000 亿美元,且均采用“照付不议”(take-or-pay)结构。这意味着客户必须按约定数量采购或全额付款,为美光的收入和商业模式提供了坚实的底部支撑,大幅降低了周期性波动。管理层预计,约 50% 的收入将源于此类合同,并有 220 亿美元现金存款及承诺支持。这是改变游戏规则的结构性优势,在 2018 年或 2022 年的周期中并不存在。近期,美光已与通用汽车(GM)和 Anthropic 签署协议,确保持续供应并加速创新。

与以往周期不同,本轮新增产能不会以现货价格倾销至公开市场,而是通过长期协议消化。拒绝签订长期合同的企业可能面临芯片短缺。目前,2026 年全部 HBM 产量已按预设价格和数量签约完毕。美光已将 2028 年 HBM 潜在市场规模(TAM)上调至 1000 亿美元,而当前规模约为 320 亿美元。这轮超级周期使美光掌握了议价主动权,避免了传统商品业务的恶性竞争。

不可忽视的风险与现金流

看空观点主要担忧新增产能导致过剩及高额资本支出拖累现金流。然而,拥有超过 80% 毛利率的美光已成为强大的“现金机器”。管理层指引 FY26 Q4 单季自由现金流将达 300 亿美元。相比之下,FY24 至 FY26 的资本支出分别为 81 亿、140 亿和计划中的 270 亿美元。这意味着仅 Q4 一个季度的自由现金流即可覆盖全年的资本支出。

在过往周期中,高资本支出往往迫使企业在低谷期消耗现金储备。而本轮周期中,资本支出由已签约的现金流支撑,赋予了美光前所未有的财务灵活性,也印证了其在纽约建设大型晶圆厂(mega fab)决策的正确性。

美光的估值分析

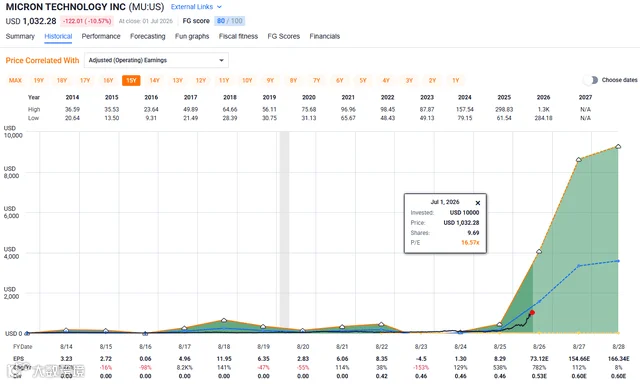

在美光股价 12 个月内上涨 7 倍的背景下,投资者容易在估值判断上出错。目前,基于过去两季度和未来两季度的混合市盈率(Blended P/E)为 16.6 倍。

【图片位置】MU 估值(FAST Graphs)

若从未来 12 个月视角审视,截至 2027 年 7 月 1 日,预期 EPS 将达到 114 美元,对应前瞻性市盈率仅为 9.12 倍。FactSet 的 EPS 增长预测如下:

- FY26 预期 EPS:73.12 美元,同比增长 782%;

- FY27 预期 EPS:154.66 美元,同比增长 112%;

- FY28 预期 EPS:166.34 美元,同比增长 8%。

相较于 5 月的预测,EPS 预期显著提升,主要得益于强劲的 Q3 业绩和乐观的 Q4 指引。此前市场担忧 FY28 年 EPS 下滑预示周期结束,但长期协议的锁定使得这一情况发生的概率极低。

美光历史市盈率在 3 倍至 50 倍间波动,而在供需平衡时期,估值多处于 14 至 20 倍区间。当前的 16.6 倍估值并不极端。基于此,若假设 12 个月后 EPS 为 114 美元,并应用 15 倍的合理市盈率,预计到 2027 年 7 月股价可达 1,725 美元。在牛市中,若市盈率提升至 17 至 20 倍,股价目标看至 1,955 美元至 2,300 美元。

预计 2028 年前不会有大规模新增产能投放,尽管面临 SK 海力士和三星的竞争,但供需缺口将使内存价格维持高位的时间长于预期。

投资要点总结

证据表明,内存芯片行业的行为模式正在逆转。长期合同的支持使得原本波动剧烈的商品属性减弱,为价格和收入设定了底部。

本轮超级周期利好美光,使其能以有利条款签订长期合约。虽然新产能终将投放,但预计不早于 2028 年,行业拥有充足的缓冲期。类似商品的剧烈周期可能被推迟至 2029 或 2030 年。

美光正利用高价和紧缺供应的优势,锁定未来几年的高额利润。预计 12 个月后 EPS 达 115 美元,给予 15 倍合理估值,2027 年 7 月目标价为 1,725 美元;若盈利超预期,股价有望突破 2,000 美元。