一、2026 上半年中概股美股上市分析

1、上半年美股新上市中概股及募资情况汇总

纳斯达克 5 月 14 日落地 IPO 新规,将在华运营企业公开发行募资门槛提至 2500 万美元,直接阻断小市值中概股的迷你 IPO 路径。受此冲击,2026 年上半年内地中企赴美传统首发 IPO 仅 2 家:大搜车(募资 5100 万美元)及宝加国际(募资 1000 万美元),两者募资规模差距达 4.1 倍,体现传统 IPO 高度依赖企业自身资质。

具体上市情况如下:

2、上半年美股新上市中概股募资情况汇总

截至 2026 年上半年末,共有约 15 家中资团队发起的 SPAC 在美股完成挂牌上市。板块偏好发生反转:9 家登陆纽交所、6 家登陆纳斯达克。

募资整体呈现 SPAC 绝对主导、传统 IPO 体量偏小且规模标准化的特征,两类方式募资贡献差距悬殊:

SPAC IPO 总募资 14.95 亿美元,占全部募资额的 96.1%,是上半年中资赴美上市的绝对主力;传统 IPO 总募资 0.61 亿美元,仅占 3.9%。

3、上半年美股新上市与去年同比对比情况分析

整体来看,2026 年上半年中概股赴美上市并非简单的“市场降温”,而是发生了模式、层级、逻辑的三重重构:

2026 年上半年上市总量仅 17 家,同比下滑超六成,在美股 IPO 市场的占比同步收缩。核心下滑来自传统 IPO 赛道,实体企业直接挂牌数量从 40 家断崖式降至 2 家,同比降幅达 95%。传统 IPO 窗口大幅收窄,仅极少数企业能完成挂牌,叠加新规下,单体募资规模和发行门槛显著提升。

上市募资结构分化:2026 上半年 SPAC 募资占比 96.1%,传统实体 IPO 仅 3.9%。2025 年同期传统 IPO 多为千万级微型融资,2026 年市场融资主力转为单家近 1 亿美元募资规模的 SPAC,单体融资量级显著提升,实体企业直接赴美上市渠道大幅遇冷。

主板市场格局重构:从纳斯达克小盘板块一家独大,转向纽交所、纳斯达克双主板并行,中概股美股上市的市场定位从“小盘成长股阵地”向“跨境资本运作枢纽”演变。

二、2026 上半年中概股港股上市分析

截至 2026 年 6 月 30 日,2026 年上半年港股共有 87 只新股上市,募资总额突破 2101.95 亿港元。从增长表现来看,本期上市数量、募资规模同比分别上涨 97.7% 与 92.1%,两项指标均已大幅超过 2023 年与 2024 年的全年总和;同时市场热度仍在持续攀升,当前仍有 559 家企业在上市排队中。

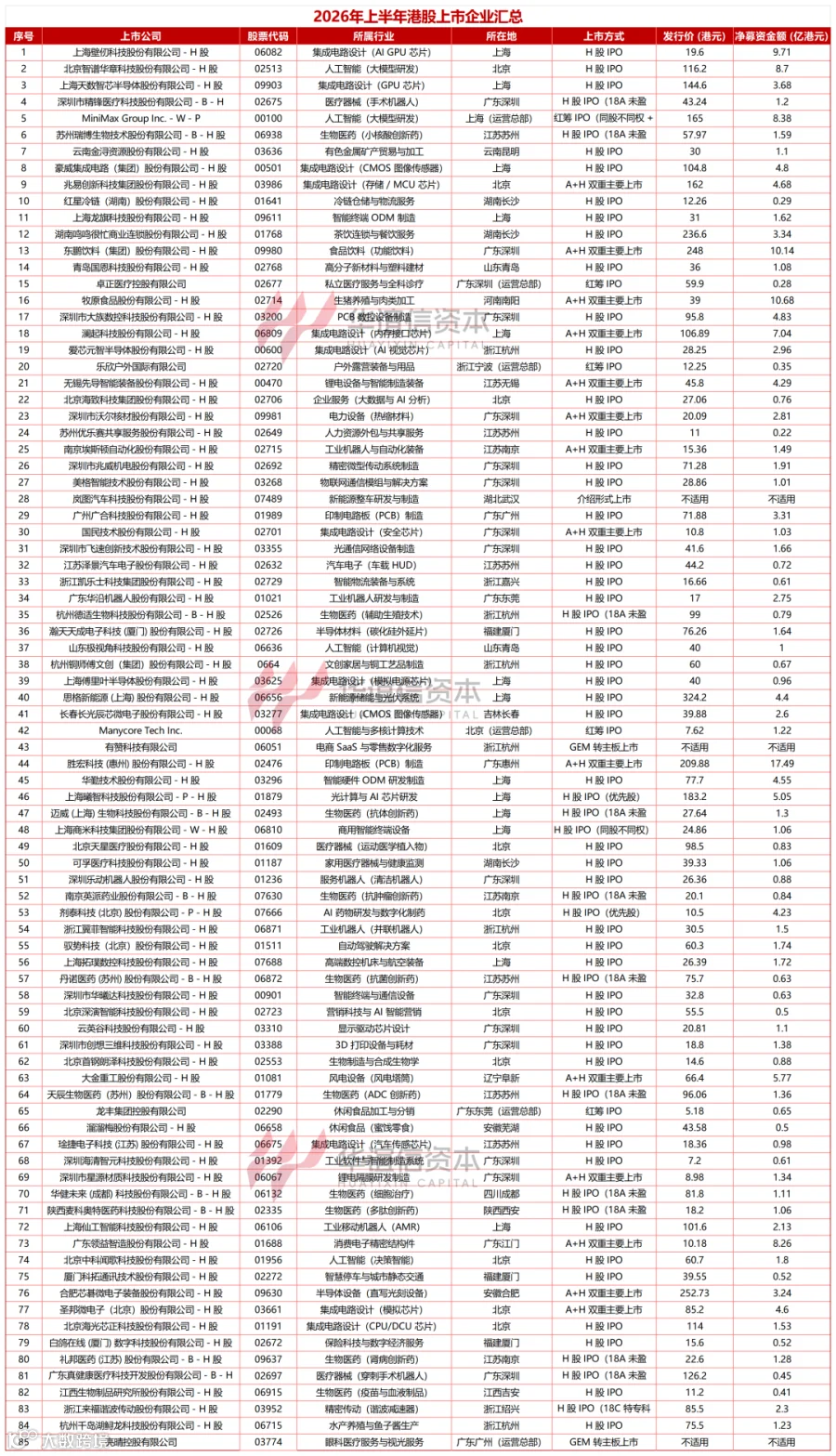

1、上半年港股新上市企业名单

2026 年上半年登陆港股的 85 家为中概股企业,是推动本期港股 IPO 市场强劲复苏的核心主力。这批企业以 H 股 IPO 为主要上市路径,充分运用 18A 未盈利生物科技、18C 特专科技等制度工具,同时 A+H 双重主要上市案例明显增多,上市路径对内地企业的适配性持续提升。

具体上市情况如下:

2、上半年港股新上市中概股募资情况汇总

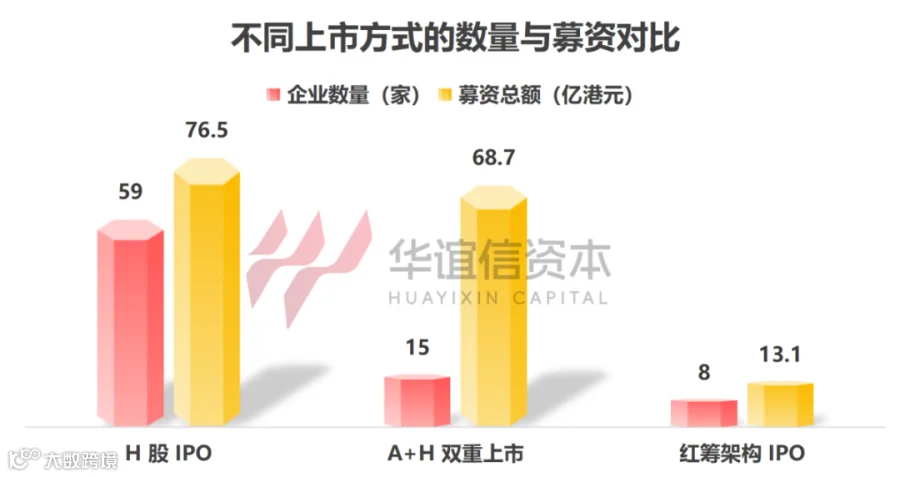

A+H 双重上市是港股募资的核心支柱,A+H 仅 15 家企业,虽数量占比不足两成,但募资总额 68.7 亿港元,占整体募资 43.4%,单家平均募资 4.58 亿港元,大幅高于另外两类。纯 H 股 IPO 数量最多,但单体规模偏小,以中小科技、未盈利生物企业为主。

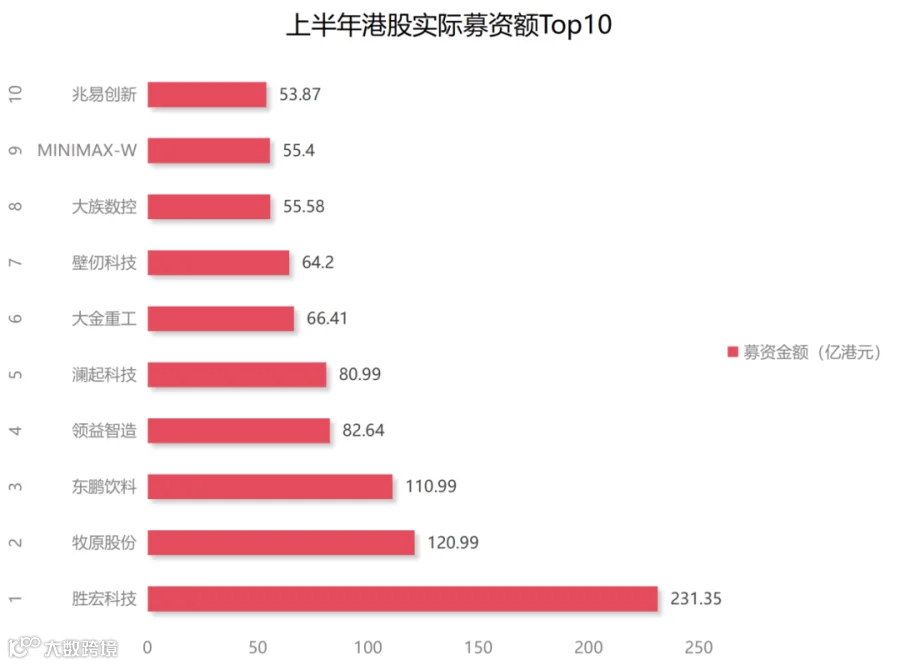

头部企业以 A+H 回港的内地龙头和硬科技独角兽为主,榜单 10 家企业合计净募资 91.22 亿港元,占上半年全部 82 家有募资企业总募资额(158.3 亿港元)的 57.6%,资金向头部标的集中的趋势极强。其中,胜宏科技以 17.49 亿港元净募资额成为上半年港股募资 top1。

整体统计,2026 上半年港股募资总额 2099 亿港元,大型 IPO 是港股募资规模的核心支撑。

上半年募资前十企业融资额均超 50 亿港元,合计募资 922.42 亿港元,占全市场 44.34%;梯队分化明显,胜宏科技以 231.35 亿港元为唯一 200 亿级项目,牧原、东鹏饮料构成百亿梯队,其余为 50-90 亿中型 IPO;行业端电子半导体企业占榜单半数、募资过半,农林消费、新能源装备、游戏企业形成多元补充。

3、上半年港股新上市与去年同比对比情况分析

2025 年上半年港股上市中概企业有 40 家,而 2026 年上半年有 85 家,港股中资 IPO 同比增长 112.5%;主因 18C 特专科技规则落地,带动半导体、AI、硬科技及细分赛道企业集中上市。

而 2026 年上半年头部项目量级远不及去年,资金仍向头部集中但整体基数大缩水。主因:2025 年巨头 A+H 上市抬高基数,2026 年主力转为 18C 下中小硬科技企业,叠加市场波动压制大市值发行;制度改革推高供给却未提升募资总额,导致供需严重分化。

总结

总的来说,2026 年上半年中概股港美股 IPO 市场走出明显分化行情:港股募资总量扩容,头部项目梯队多元、行业覆盖拓宽,市场融资集中度显著回落;美股中概以中小科创企业发行为主,缺乏巨型融资标的。两地市场形成“港股承载大型产业龙头、美股吸纳细分科创标的”的互补格局,后续下半年市场表现华谊信仍将持续关注。

以上内容数据来自网络/公开市场信息,仅供参考!