在红筹架构搭建与重组实务中,“开曼→香港→WOFE"是境外上市企业的标准三层结构。针对部分企业提出的“能否简化架构,让开曼公司直接持股境内 WOFE,跳过香港中间层”的疑问,结论明确:法律虽未明文禁止,但实务中极不推荐。此举将带来显著的税务、合规及资本运作风险。

以下从合规可行性、核心风险及实务影响三个维度,深度解析该架构选择的底层逻辑。

从中国现行法律法规来看,没有任何条款强制要求 WOFE 的直接股东必须是香港公司。

外商投资层面:根据《外商投资法》,开曼公司等境外法人具备直接在境内设立外商独资企业(WOFE)的主体资格。

外汇监管层面:返程投资需遵循 37 号文登记要求,其核心在于境内居民控制的境外 SPV,而非中间层的有无。开曼直接持股 WOFE,仅需在外汇登记时如实披露股权结构,不构成登记障碍。

上市规则层面:港交所、纳斯达克等主流交易所对红筹架构的核心要求是“股权清晰、控制稳定、合规披露”,未强制要求设置香港中间层。理论上,“开曼→WOFE"两层架构可被接受。

简言之,跳过香港公司的两层架构不违法,但属于“非标架构”,实务中极少采用。

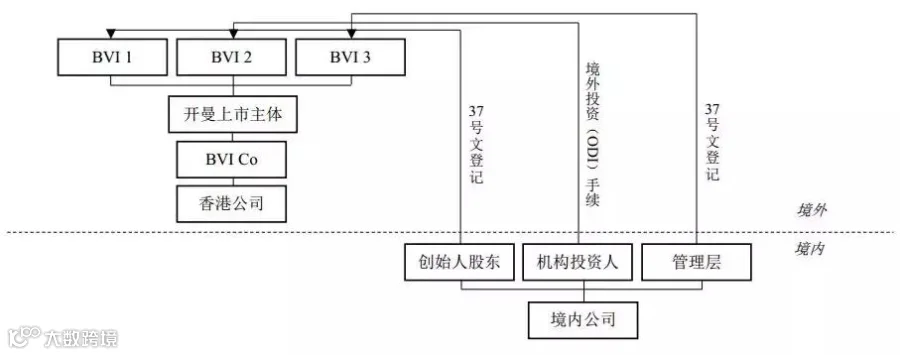

典型红筹架构呈“创始人→BVI→开曼→香港→WOFE→境内运营实体”的五层结构。香港公司是连接境外上市主体(开曼)与境内经营实体(WOFE)的关键通道,绝非可随意删除的“中间层”。

香港公司的三大不可替代功能

税务优化核心:依托《内地与香港关于避免双重征税和防止偷漏税的安排》,WOFE 向香港公司分红可享受 5% 优惠预提税率(直接向开曼分红为 10%),长期可节省巨额税务成本。

外汇与资金枢纽:香港无外汇管制,便于跨境资金调配、融资及利润汇回,是境内资金出境与境外资金入境的“缓冲带”。

合规隔离屏障:隔离开曼上市主体与境内监管的直接接触,有效规避外资准入审查、关联并购审批(10 号文)等合规风险,同时简化上市信息披露。

(一)税务风险:税负陡增与反避税调查

分红税率翻倍:WOFE 直接向开曼分红,无法享受中港税收协定优惠,预提所得税从 5% 升至 10%,长期税务成本大幅增加。

转让定价调整:变更股权时,开曼作为非税收协定主体,股权转让定价易被税务机关认定为“缺乏合理商业目的”,触发特别纳税调整,需补缴税款及滞纳金。

无免税优惠:香港公司可享受的特许权使用费、服务费等税务宽减,开曼公司无法适用,进一步加重集团税负。

(二)外汇合规:37 号文登记失效与资金出境受阻

返程投资违规:根据 37 号文,境内居民境外投资需通过 SPV 办理外汇登记。跳过香港直接由开曼持股,会导致 37 号文登记失效,被认定为违规返程投资。

资金跨境受限:WOFE 利润汇出、股东出资、股权转让款支付等跨境资金流动,需通过香港公司合规办理外汇核销与备案。直接对接开曼,银行将拒绝办理结售汇业务,导致资金链断裂。

(三)外资准入与审批:10 号文触发与备案失败

关联并购审批:根据 10 号文,境内企业直接被境外关联方(开曼)收购股权属于“关联并购”,需报商务部审批(实操中极难获批);通过香港公司收购则可规避该审批。

外商投资备案驳回:WOFE 变更股东为开曼公司,需向商务部门办理备案。因开曼属于无实质经营的离岸壳公司,且无香港公司的合规隔离,备案大概率被驳回,导致股权变更无法完成工商登记。

(四)上市合规:架构瑕疵与审核问询

上市主体不合规:开曼作为上市主体直接持股境内 WOFE,违反港股、美股市场对红筹架构的通行要求(必须设置香港中间层)。上市审核时会被反复问询,甚至直接否决。

股权稳定性存疑:跳过香港公司的架构常被认定为“股权结构不清晰、缺乏合理商业逻辑”,无法满足上市对股权稳定性、合规性的核心要求。

若需调整 WOFE 股东,合规操作必须保留香港公司,通过以下两步重组实现,而非直接跳过:

第一步:开曼向香港转让 WOFE 股权

1. 开曼公司将持有的 WOFE 股权 100% 转让给全资子公司香港公司;

2. 办理商务部门备案、工商变更登记及外汇核销;

3. 转让定价需公允(提供资产评估报告),避免税务风险。

第二步:香港公司持股 WOFE,开曼间接控股

1. 完成后,架构恢复为“开曼→香港→WOFE"的标准结构;

2. 开曼通过全资香港公司间接控股 WOFE,合规享受税务优惠、外汇便利及上市资质。