近期,受金税四期大数据稽查落地及全国跨境行业税务专项摸排影响,传统粗放运营模式风险全面暴露,众多亚马逊店群、独立站及外贸出海企业纷纷咨询“赛维模式”。该架构源自上市公司赛维时代,通过境内多主体拆分、境外离岸归集及货利分层设计,有效解决跨境卖家多账号运营、统一报关、资金流转及税负管控四大难题。本文将结合真实案例,解析赛维模式底层逻辑、核心价值及分阶段搭建方案,并梳理 ODI 备案、海外财税等关键合规流程。

什么是跨境赛维模式?

两层架构版本拆解(附实操案例)

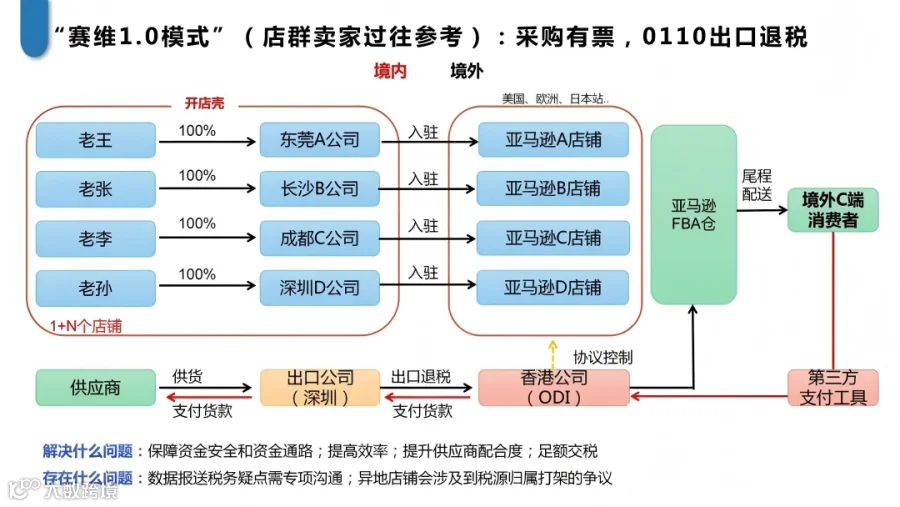

1. 原始 1.0 归集版:店群卖家初代架构

整体主体分工(四层主体各司其职)

① N 家境内店铺公司(前端店群)

注册数十至上百家独立有限公司,实行“一店一主体”,仅用于注册亚马逊、沃尔玛等平台店铺。此类公司无实际采购及全职人员,前期通常做零申报处理。

案例:深圳某服饰跨境卖家注册 86 家电子商贸公司,分散布局 200 余个亚马逊店铺,有效规避单店封禁导致的全盘停摆风险。

② 单一境内出口供应链公司(中台主体)

作为集团唯一的采购与报关主体,统一向国内工厂采购货物,获取增值税进项发票,以"0110"一般贸易方式集中报关出口,并统一办理出口退税。

③ 香港离岸中转公司(境外利润池)

承接境内出口公司的整批货物并持有海外仓货权;所有跨境平台的消费者回款均归集至香港账户,实现资金统一管理。

④ 运营管理主体

统筹全链路运营、广告投放及海外物流,定位为集团成本中心。

完整业务链路

国内供应商供货 → 境内出口公司集中报关出口 → 货权转移至香港公司 → 货物入 FBA 海外仓 → 各店铺负责线上零售接单 → 平台回款进入香港账户 → 货款从香港合规回流至境内出口公司支付采购款。

股权底层逻辑

境内运营公司 100% 控股所有店铺主体;境内出口公司通过 ODI 境外投资备案持股香港公司,搭建合法跨境股权链路,杜绝地下资金出境。

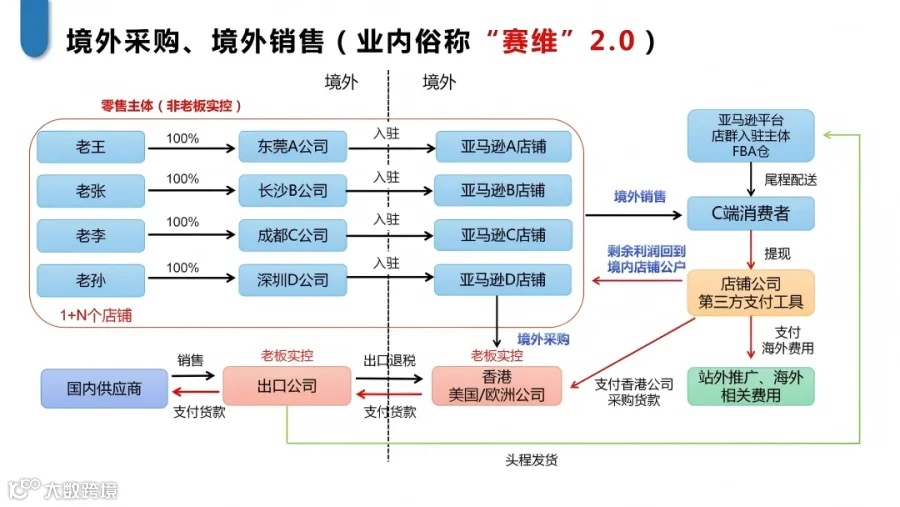

2. 合规升级 2.0 版:应对税务稽查主流方案

1.0 架构的最大隐患在于大量店铺长期零申报,导致平台销售数据与境内报关数据割裂,极易触发“四流不一致”预警。深圳、杭州等地已有多家企业因此被追缴税款及罚款,最高处罚金额超 800 万元。

赛维 2.0“境外采、境外销”优化方案

由香港公司向每一家境内店铺开具采购形式发票,将海外仓货物分批销售给各个店铺主体。每家店铺需按照平台真实销售额确认收入,并列支海外广告费、仓储费、平台佣金等境外成本。

最终成效

实现海关报关数据、企业账面收入、平台订单数据、银行收汇数据相互匹配,彻底解决税源争议与数据断层问题。

落地赛维模式

能解决跨境企业哪四大核心问题?

作用 1:隔离平台经营风险,搭建店群安全防火墙

亚马逊严格执行“一法人一店铺”规则,单一主体多店极易触发关联封禁。赛维模式通过几十家独立法人拆分店铺,确保一家店铺被封不会牵连其余账号,这是大卖批量铺店群的底层保障。

作用 2:统一集中报关,足额享受出口退税

零散小店铺单独采购难以获取足额进项票,无法正常退税。全集团订单归集到一家出口公司统一采购、报关,实现一票货物批量出关及采购发票集中归集,从而稳稳享受增值税出口免抵退政策,这是跨境卖家核心利润来源之一。

作用 3:利润分层归集,优化跨境财税成本

将零售端利润截留至香港中转公司,利用香港低利得税及无资本利得税优势,实现资金在离岸账户的自由调度。同时,通过合理的关联交易定价,区分境内生产利润与境外零售利润,避免全部利润在国内缴纳 25% 企业所得税。

重点提醒:合规版本必须配套转让定价报告,严禁人为截留全部利润。

作用 4:集团资金集中管控,简化跨境收付汇

数百家店铺若各自收汇,银行外汇业务繁琐且额度难统筹。所有海外回款统一归集至香港账户,由集团统一安排货款、服务费及股东分红的资金回流,大幅降低财务工作量,确保资金流向清晰可控。

关键前提:股权链路必须配套 ODI 备案

境内企业直接控股香港公司,必须完成发改委立项、商务部境外投资证书及银行外汇登记(即 ODI 备案)。若无备案,跨境股权不受法律认可,资金无法购汇出境,后期境外利润亦无法合规分红回流,架构将沦为不合规空壳。

分阶段落地规划:从初创店群到上市主体

三步走搭建完整赛维架构

第一阶段:初创期(中小店群卖家,稳运营 + 控风险)

搭建目标

落地赛维 1.0 精简版,优先解决账号安全与正规报关退税问题。

1. 主体注册规划

- 在同一税源区县注册 1 家出口报关公司及若干家店铺公司,避免跨区税源争议,降低税务核查概率。

- 注册 1 家香港有限公司,做实基础业务(预留办公地址、留存业务单据,杜绝纯空壳)。

2. 合规手续办理

出口公司完成进出口权、海关备案及退税资质;同步启动小额 ODI 备案,完成境内企业持股香港公司的股权登记。

3. 业务流程固化

所有货物统一由出口公司采购报关,货权转移至香港;店铺仅负责线上运营,不单独报关,建立完整的报关单、外销合同及物流单据档案。

4. 财税安排

出口公司全额确认报关收入并足额申报纳税;店铺仅保留运营费用,严格管控零申报时长,避免长期异常。

第二阶段:成长期(年营收 5000 万以上,应对税务稽查,升级 2.0 架构)

搭建目标

打通“五流一致”,消除数据矛盾,完成境内外财税闭环。

1. 架构改造

启用“香港公司分批次向境内店铺供货”模式,每家店铺独立核算收入与境外成本,不再进行大批量零申报。

2. 完善跨境配套文件

- 签署全套关联交易协议:包括采购框架协议、代运营协议、海外仓储服务合同。

- 编制转让定价文档,合理划分境内批发利润与境外零售利润。

- 香港公司补齐经济实质:配备本地董事、办公地址及业务会议记录,以应对 CRS 与香港税局核查。

3. 资金链路优化

香港账户分两类回款:货款对应报关贸易项下收汇,服务费对应服务贸易项下付汇,确保每一笔资金均有业务合同对应。

4. 备案扩容

若后续布局新加坡、美国等海外主体,可在原有 ODI 备案基础上追加境外投资项目。

第三阶段:成熟期(筹备品牌化、资本化,搭建上市级顶层架构)

搭建目标

构建多层离岸架构,兼顾税务、外汇与资本市场要求。

1. 顶层股权设计

形成“自然人股东→境内控股母公司→(ODI 备案)香港控股平台→BVI/开曼主体→海外各地运营子公司”的红筹雏形架构。

2. 业务拆分

将供应链生产、出口报关、店铺运营、海外品牌分销拆分为独立法人,确保每个主体业务边界清晰,满足券商与会计师尽调要求。

3. 财税闭环

实现境内外利润双向合规回流,分红、服务费、特许权使用费按照中港税收安排享受预提税减免,做到全链条完税,无遗留税务风险。

90% 卖家踩坑的红线:

只抄架构,忽略合规底层

反面案例警示

东莞某跨境卖家照搬赛维店群架构:注册 120 家境内店铺并搭建香港中转公司,但所有店铺长期零申报,平台十几亿营收全部留在香港离岸账户。该企业既未做 ODI 备案,也未留存货权转移单据,关联交易缺乏定价依据。最终,税务部门通过比对海关报关数据与亚马逊平台销售数据,认定企业人为转移境内收入,追缴企业所得税、滞纳金及罚款合计 816 万元。

四条不可突破的合规底线

1. 货权必须真实转移:货物出关后,必须有提单、入库单证明货权归属香港公司,不能仅凭纸面合同。

2. ODI 备案不可省略:境内企业持股境外公司,资金出境必须走正规境外投资备案,禁止个人换汇买单出境。

3. 杜绝无限度零申报:店铺零申报只能作为过渡方案,长期零申报必然触发大数据比对。

4. 香港公司做实经济实质:不能只注册不经营,纯壳公司在 CRS 2.0 时代会被直接穿透,离岸利润将被内地税务追溯征税。

赛维时代之所以能凭借此架构成功登陆 A 股,核心在于将业务分工、货权流转、股权备案、关联定价及资金收付全部做成了完整闭环。对于出海企业而言,店群布局解决运营风险,海外公司完成利润归集,ODI 备案打通跨境股权通道,境内外财税文件补齐证据链,才是一套能长久稳定运行的赛维合规架构。