真正的通胀和通缩,并非简单的物价涨跌,而是普通人财富周期的洗牌。本文将深入剖析通胀与通缩的发生机制、底层逻辑及历史规律,并重点探讨在两种截然不同的经济环境下,个人的资金、工作、资产与负债将面临的命运转折。

01 通胀和通缩的本质

通俗而言,通胀与通缩的交替是货币松紧周期的轮转;严谨来说,货币是核心推手,但债务和供需关系会改变最终结局,这也是经济现象常出现“反常识”的原因。

大众常误以为“东西贵了即通胀,便宜了即通缩”,这是典型的结果倒推原因,也是普通人被周期收割的根源。真正的定义在于全局性、持续性的供需与货币错配:

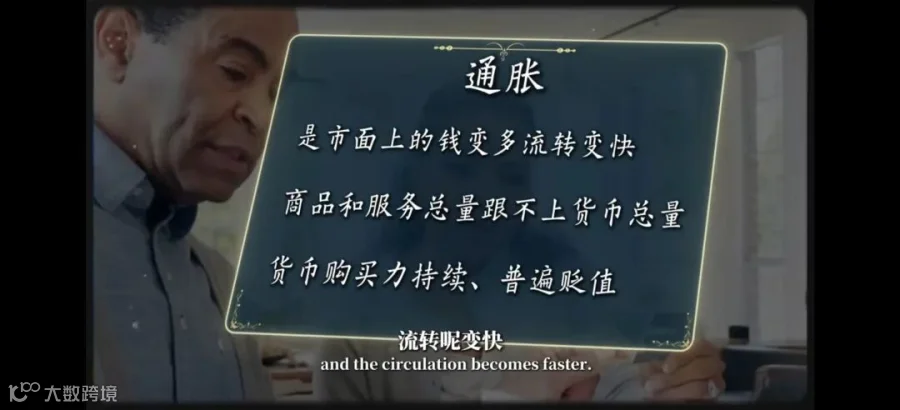

通胀:市场上货币增多、流通加快,商品和服务总量跟不上货币总量,导致货币购买力持续、普遍贬值。

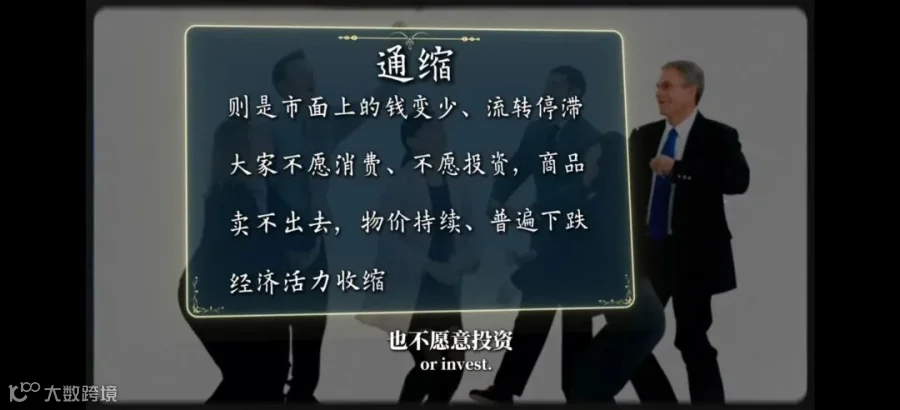

通缩:市场上货币减少、流通停滞,消费与投资意愿低迷,商品滞销,物价持续、普遍下跌,经济活力收缩。

需注意的是,单点涨价(如季节性水果、短期油价波动)不算通胀;单点降价(如电子产品迭代、促销打折)也不算通缩。只有全社会物价、就业、收入、信贷同步发生趋势性变化,才是真正的周期切换。

02 通胀的成因:弗里德曼的货币论断

关于通胀,货币主义奠基人米尔顿·弗里德曼在《货币的祸害》中给出了经得起百年验证的结论:“通货膨胀无论何时何地,本质上都是一种货币现象。”

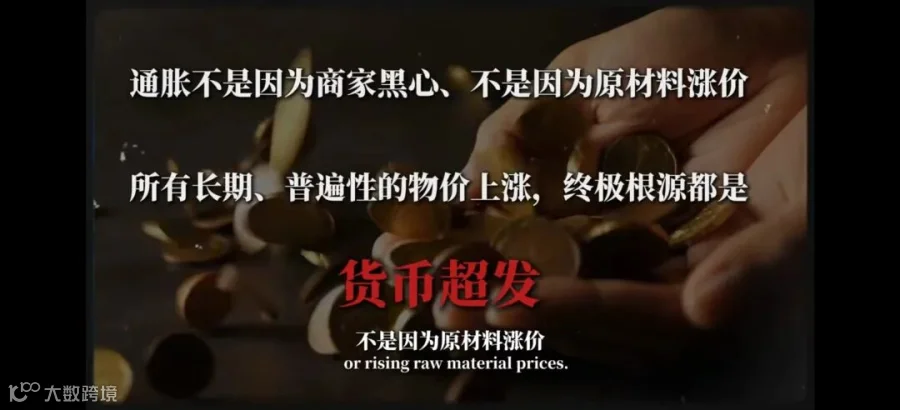

这一论断揭示了通胀的终极根源并非商家黑心或原材料涨价,而是货币超发。在经济体系中,若市场商品总量基本稳定,流通货币越多,单体货币价值越低,物价自然上涨。

通胀主要通过以下四种路径产生,均贴合货币周期的松紧变化:

1. 货币超发型(核心主流)

央行降息、降准、扩表或财政透支印钱,导致基础货币大幅增加。若商品服务产出未同步增长,将直接催生全面通胀。历史上的世界大战超级通胀、2008 年全球放水及 2020 年疫情宽松皆源于此。

2. 需求拉动型

货币宽松后,企业与居民敢于投资和消费,全社会需求爆发,抢購商品与资源导致需求过热,推高物价。

3. 成本推动型

能源、原材料、人工或供应链受冲击,生产成本暴涨并转嫁至终端,形成结构性通胀。

4. 输入型通胀

国际大宗商品涨价或本币贬值,导致进口商品与原材料价格上涨,从外部传导至国内,带动整体物价上行。

需牢记:温和通胀(年涨幅 2% 左右)是经济健康的常态,代表货币流转顺畅、需求旺盛;真正危险的是失控的恶性通胀。

03 通缩的威胁:费雪的债务通缩理论

如果说弗里德曼解释了通胀,那么欧文·费雪在《繁荣与萧条》中提出的“债务—通缩理论”,则是解读通缩的关键。

许多人误以为通缩意味着商品变便宜,对普通人有利。实则大错特错。通胀是货币贬值,而通缩意味着经济停摆、收入消失、债务加重。

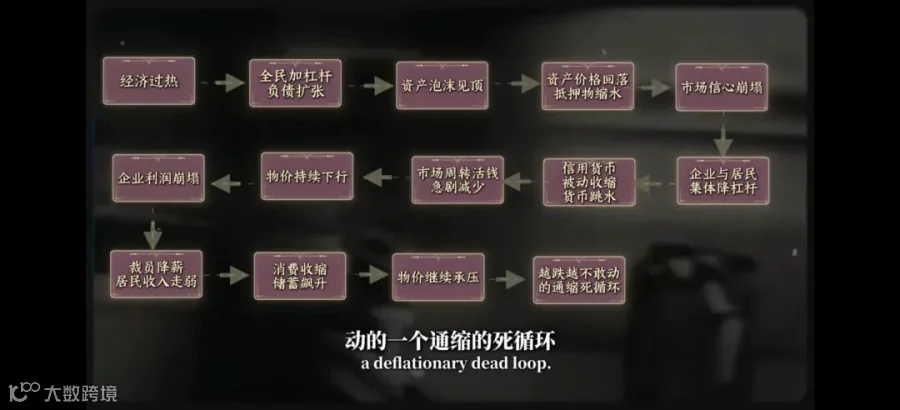

费雪通过复盘百年经济危机,揭示了通缩致命的自我强化恶性循环:

经济过热导致全民加杠杆→资产泡沫见顶→资产价格回落、抵押物缩水→信心崩塌→企业与居民集体降杠杆、优先还债→信用货币被动收缩、流通速度跳水→市场活钱减少→物价下行→企业利润崩塌→裁员降薪→收入与预期走弱→消费进一步收缩→物价继续承压。最终形成“越跌越不敢动”的死循环。

在此时期,即便央行放水托底,若全社会进入偿债去杠杆周期,信贷创造停滞,信用收缩的力量将完全对冲货币宽松,经济体仍会陷入深度通缩。

因此,通胀与通缩虽主要由货币周期主导,但债务周期是最大的变量。1929 年美国大萧条与日本“失落三十年”,核心均非货币太少,而是债务崩塌引发的深度通缩螺旋。

04 历史沿革:从金本位到信用货币

读懂通胀与通缩,必须结合不同货币体系下的历史演变:

1. 金本位时代:通缩常态

货币绑定黄金,总量受储量约束,无法随意超发。工业革命后商品产能爆发,但黄金增量缓慢,导致“货多钱少”,物价长期下跌。此时期存钱最值钱,负债最吃亏。

2. 战争年代:通胀登场

一战、二战期间,各国财政透支严重,纷纷脱离金本位开启“印钞还债”模式,人类迎来全球性、持续性通胀。典型案例如魏玛德国,货币彻底贬值,物价万亿倍上涨。

3. 1929 大萧条:极致通缩样本

信贷泡沫破裂,全民去杠杆,物价暴跌、企业倒闭、大规模失业,完美印证费雪的债务通缩理论,其破坏力远超普通通胀。

4. 70 年代滞胀:特殊形态

石油危机引发供给冲击,叠加前期货币超发,出现“经济停滞 + 高通胀”局面。物价涨、收入不涨、就业变差,是普通人最难生存的环境。

5. 日本三十年:现代慢性通缩

泡沫破裂后,居民与企业终身还债,消费投资意愿崩塌。即便央行持续宽松,货币仍沉淀在银行不参与流通,长期陷入低增长、低物价、低欲望格局。

6. 当代格局:全球周期分化

从 2020 年全球大放水到 2022 年高通胀,再到各国加息收紧,当下全球需求走弱。部分经济体通胀回落,而内需偏弱地区呈现明显通缩压力。

宏观周期的轮转最终会传导至每个人的生活:物价、工资、就业、资产与负债均会被重新定价。这不仅是货币松紧的波动,更是对普通人财富的一次彻底分层洗牌。

05 周期对个人命运的改写

1. 通胀周期:钱贬值、资产升值、负债减轻

受益者:持有房产、实物资产、股票股权的人,资产价格随物价水涨船高;背负长期低息房贷者,因货币贬值,实际债务负担不断缩水。

受损者:仅持有现金或低息存款者,财富被动缩水;依靠固定工资或退休金者,收入增速跑不赢物价,生活质量下降。

就业环境:经济热度高,岗位充足,升职加薪与创业机会较多,普通人更易获利。

2. 通缩周期:钱升值、资产缩水、债务压顶

受益者:仅限手持大量现金、无负债且消费克制的人。货币购买力增强,生活成本降低。

受损者:绝大多数普通人,尤其是背负房贷、网贷等各类负债者。物价跌、收入降,但债务刚性不变,实际负债压力被动翻倍。同时,持有房产、股票等资产者面临账面财富蒸发。

就业环境:企业利润变薄,缩减投资、裁员降薪,岗位大幅减少,求职内卷严重,稳收涨薪难度极大。

06 普通人的应对策略

看懂周期旨在避开风险、守住财富。结合货币与债务双周期,提出以下实操方案:

1. 通胀环境生存法则

- 严控现金囤积,避免大量资金滞留活期或低息存款;

- 适度配置优质实物资产与权益类资产,对冲货币贬值;

- 合理保留低息长期负债,避免盲目提前还贷;

- 打造多元收入结构,避免依赖单一固定工资。

2. 通缩环境生存法则

- 现金为王,降低风险投资,不囤房、不囤货、不盲目扩张;

- 主动结清高息负债,杜绝新增大额长期贷款;

- 坚守主业,稳定现金流,不轻易跳槽或冒险创业;

- 延后非刚需消费,仅保留必要支出。

普通人无需极致押注单边周期,通过资产分散配置、负债合理可控、现金流稳定,即可穿越经济周期。

综上所述,通胀与通缩是以货币周期为主导,以债务周期为修正。弗里德曼揭示了通胀源于货币超发,费雪指出了通缩险在债务崩塌。物价涨跌只是表象,财富转移与阶层洗牌才是本质。

没有永远的通胀或通缩,只有轮转的经济周期。看懂货币松紧,读懂债务冷暖,顺势调整资产、负债、工作与消费,普通人方能在每一轮周期中守住财富。

核心参考书目推荐

1. 《货币的祸害》|米尔顿·弗里德曼

货币主义经典之作,核心论证“通胀无论何时何地都是货币现象”。书中通过历史案例透彻解析货币超发如何催生物价上涨与财富稀释,帮助读者建立宏观认知底层逻辑。

2. 《繁荣与萧条》|欧文·费雪

解读通缩的开山之作,独创“债务—通缩理论”。该书解释了为何央行放水仍可能出现通缩,以及经济下行恶性循环的成因,是理解大萧条与日本通缩等经济下行周期核心密码的必读经典。