2026 年上半年,全球前十大班轮公司继续主导集装箱航运市场。尽管面临霍尔木兹海峡局势紧张、环保法规趋严及供应链格局变化等多重挑战,头部船企仍持续加码船队投资。

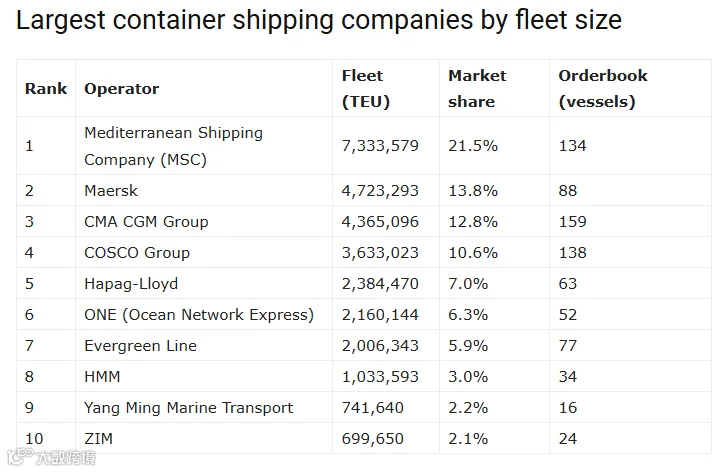

根据 Alphaliner 截至 2026 年 6 月底的最新数据,全球在运营集装箱船数量达 7546 艘,总运力约 3423 万 TEU。全球前十班轮公司运力排名如下:

MSC 刷新历史纪录,确立“一家独大”格局

地中海航运(MSC)进一步巩固其全球霸主地位。截至 2026 年 6 月 11 日,MSC 总运力达 733.9 万 TEU,占全球集装箱船队总运力的 21.6%,超越马士基 2018 年创下的 19.3% 纪录,成为全球集运史上首家市场份额突破 21% 的班轮公司。

MSC 的领先优势持续扩大,其运力比第二名马士基多出超 260 万 TEU,相当于 HMM 与阳明海运运力之和。手握 134 艘在建订单,MSC 在未来数年内难以被超越。

达飞订单簿领跑,头部玩家竞逐绿色船队

虽然 MSC 在运力规模上无人能及,但达飞集团在订单簿数量上拔得头筹,拥有 159 艘在建船舶,比 MSC 多 25 艘;中远海运集团以 138 艘紧随其后。

新船订单呈现显著绿色化特征,LNG 双燃料、甲醇预留及氨燃料预留等环保设计已成为标配。面对欧盟 FuelEU Maritime 法规生效及 IMO 温室气体减排目标收紧,船公司正通过巨额资本支出锁定未来十年的合规能力。

达飞首席财务官 Ramon Fernandez 曾表示,公司计划到 2029 年拥有超 160 艘双燃料船舶。从当前 159 艘的在建订单来看,该目标已基本锁定。

运力排名仅是表象,地缘政治考验韧性

2026 年上半年的一系列事件表明,“船多”并非万能。霍尔木兹海峡冲突导致大量船舶滞留波斯湾,迫使多家船公司紧急调整航线。此次中断暴露了关键水道关闭对庞大船队的潜在威胁。

与此同时,红海危机持续推高运价,船用燃油成本暴涨近 70%。航运企业将成本压力转嫁给货主,导致全球集装箱海运价格飙升。相比之下,头部船公司凭借更大的船队和更灵活的运力调配空间,在应对地缘政治冲击时展现出强于中小船公司的韧性。

行业整合暗流涌动,前十排名或生变数

2026 年上半年,行业整合传闻不断。最受关注的是赫伯罗特拟收购以星航运(ZIM)一案。根据协议,赫伯罗特将以每股 35 美元收购 ZIM,交易总股权价值约 42 亿美元。一旦完成,赫伯罗特运力将超 300 万 TEU,进一步拉开与第六名 ONE 的差距。

此外,市场曾传出 MSC 有意收购赫伯罗特的消息。虽官方已否认,但这折射出行业整合的想象空间依然巨大。

对货代行业的深远影响

这份排名揭示了几个对货代业务具有实质影响的趋势:

- 头部集中度持续提升:MSC 一家占据全球超五分之一运力,前三强合计接近一半。船公司数量减少、规模增大,压缩了货代的议价空间,单一承运人的定价话语权显著增强。

- 绿色船舶引入新成本变量:达飞、中远及 MSC 的大量环保新船将在未来几年集中交付。高昂的建造成本最终将通过运费和附加费转嫁,“绿色附加费”恐将从临时项目转变为长期固定成本。

- 独立承运人选项减少:若赫伯罗特完成对 ZIM 的收购,全球前十中独立运营的大型船公司将再少一家,货代在部分航线上“货比三家”的空间将进一步缩小。

- 需警惕订单簿交付高峰:数百艘新船虽不会一夜之间全部下水,但 2027 至 2029 年的集中交付已成定局。届时主干航线运力供给大概率走向宽松,运价面临下行压力,签署长期合约时需充分考量此时间节点。

2026 年上半年的运力排名看似静态表格,实则是全球航运业深层变革的缩影:MSC“断层领先”、头部玩家“卷”绿色船队、地缘政治“测试韧性”、行业整合“暗中推进”。读懂榜单背后的趋势,远比记忆排名本身更具意义。

信息来源:Alphaliner、SeasNews、World Ports。