近日,安联商业(Allianz Commercial)发布《2026 年航运安全回顾》。报告基于劳氏情报 2016-2025 年全球船舶事故数据分析指出:2025 年全球航运事故总量同比下降 16%,行业长期安全水平持续提升;但中东冲突导致霍尔木兹海峡封锁及红海局势动荡,地缘政治风险已取代机械故障、碰撞等传统运营风险,成为船东与货主面临的首要挑战。

报告核心判断:全球航运已告别疫情前低成本、可预测的稳定周期,正式进入“高波动、高风险、韧性优先”的新均衡时代。自由航行与成本效率等行业底层逻辑正被地缘格局重塑。

一、事故总量持续下行,十年全损水平近腰斩

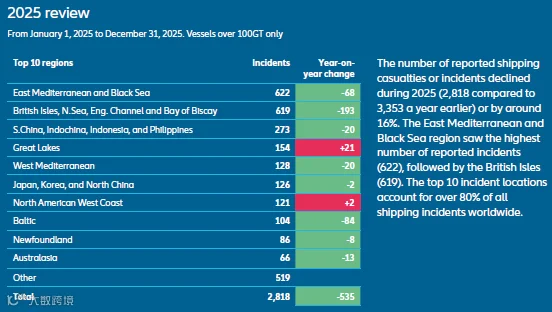

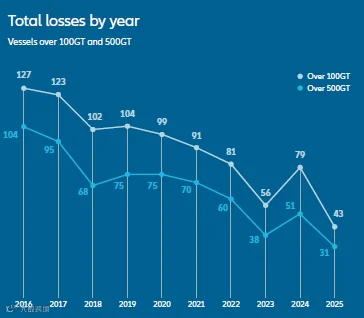

长期数据显示,全球航运安全整体呈改善趋势。2025 年全球上报船舶事故 2818 起,较 2024 年下降 16%。过去十年间,全球累计报告船舶全损 905 艘,其中 2021-2025 年年均全损降至 70 艘,较前一五年降幅达 37%,体现了法规升级与管理进步的成效。

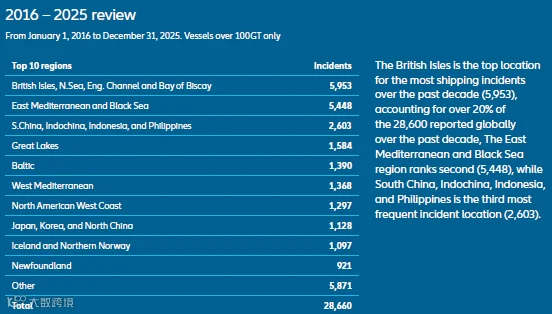

2025 年事故高发区为东地中海与黑海(622 起)、不列颠群岛至比斯开湾水域(619 起),前十区域事故量占全球超 80%。十年维度上,不列颠群岛以 5953 起事故居首,是全球最繁忙且最高发的水域。

在全损维度,华南、中南半岛、印尼及菲律宾区域是过去十年及 2025 年的全球第一热点,十年累计全损 255 艘,密集贸易流量与复杂通航环境是核心诱因。

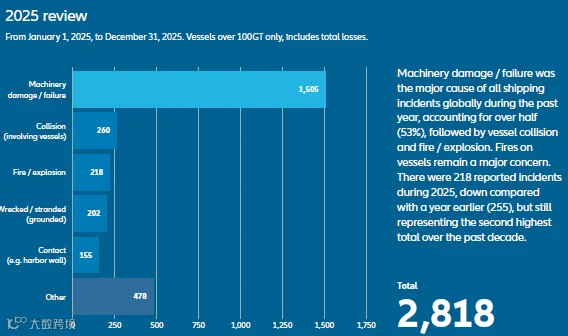

2025 年,机械损坏仍是事故主因(1505 起,占比 53%),其次为碰撞、火灾/爆炸、搁浅及触碰设施。值得注意的是,2025 年火灾事故虽同比回落,但仍处十年次高位,且单起损失规模扩大。受供应链中断与能源涨价影响,单船理赔成本较疫情前高出 33%。

十年合计 905 艘船舶全损中,沉没(41%)、火灾/爆炸(20%)、搁浅(19%)三大原因贡献了 80% 的事件。

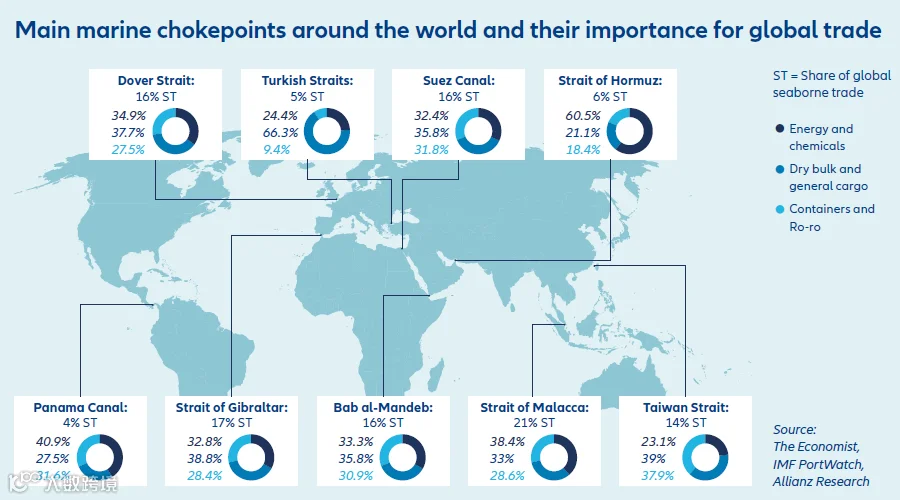

二、地缘冲突重塑航道格局

报告指出,应对地缘政治扰乱已成为行业首要任务。红海危机与霍尔木兹海峡封锁接连打破了“战略水道永久开放”的共识。

1. 霍尔木兹封锁

作为全球原油与 LNG 贸易必经通道,霍尔木兹海峡在冲突中近乎停航,日均通航量从战前百艘级骤降至个位数。截至 2026 年 6 月中旬,波斯湾内滞留货船约 1150 艘,涉及货值约 1250 亿美元。此次封锁创下历史先例,伊朗提出的“通行费”方案及美国安全保障的交易化转向,正将“自由航行”推向商品化服务,这一趋势可能蔓延至其他全球咽喉水道。

2. 红海危机余波

胡塞武装袭击导致苏伊士运河通航量下降 70%,大量船舶绕行好望角,航线流量暴涨 250%。亚欧航线航程增加 35%-45%,时间延长一周以上,燃油与运营成本大幅攀升。

3. 船员危机加剧

冲突使人道主义代价沉重。霍尔木兹封锁期间,超 2 万名海员被困。2025 年全球海员遗弃数量达 6223 人,连续六年创新高。恶劣工作环境严重冲击职业吸引力,而自动化与绿色转型对技能的高要求,使行业招工留人困境长期化。

4. 衍生风险

生物污损风险:滞留波斯湾的船舶面临严重生物附着,大幅增加油耗甚至导致停航,且此类损失通常不在常规保险赔付范围内。

GNSS 干扰常态化:冲突区 GPS 干扰与欺骗事件频发,引发多起事故;AIS 信号篡改也干扰了制裁合规与安全管理。

北极航线机遇与风险:2025 年北海航线完成首条中欧集装箱班轮运输,航程减半;但该水域近半事故为机械故障,救援匮乏与地缘争端使其运营风险显著高于传统航线。

三、火灾仍是大额损失元凶,船队老化隐患凸显

1. 船舶火灾:锂电池与瞒报成推手

2025 年全球火灾/爆炸事故 218 起,为十年第二高位。大型集装箱船与滚装船火灾损失尤为严重,常演变为全损。大型船舶火灾推高了共同海损频次与规模,单次损失极易突破 1 亿美元。

锂电池爆发式增长:2025 年全球锂电池部署量是 5 年前的 6 倍。电动汽车底盘电池起火难扑灭,现有滚装船顶部喷淋设计效果有限,且缺乏统一运输电量标准。

危险货物瞒报:约 1/4 货运火灾与瞒报相关。目前行业已推出 AI 订舱筛查系统以应对此风险。

2. 船队老龄化

受航线拉长、新船交付延期等影响,2025 年全球船队平均船龄升至 23 年。20 年以上船龄船舶占集装箱船队总量的 24%,创历史新高。数据显示,老旧船舶贡献了超半数安全事故,短期内该问题难以缓解。

3. 非 OEM 配件抬升断电风险

成本压力导致非原厂配件大量使用,显著提升全船失电风险。报告强调,繁忙航道断电可能造成灾难性后果,且非原厂配件故障可能影响保险理赔有效性。

4. 货运盗窃智能化

有组织犯罪利用数字化漏洞升级欺诈,虚假承运商与伪造文件案件激增。2022-2024 年全球记录近 16 万起货运犯罪,损失规模增长五倍,行业亟需部署实时监控与追回技术。

四、绿色转型存不确定性

1. 监管碎片化风险上升

IMO 2050 年海运净零排放强制框架因多国反对而延期。政策停滞延缓绿色投资,若各国独立出台碳规则,将引发监管碎片化,加剧合规成本。

2. 替代燃料提速

截至 2025 年 8 月,53% 在建集装箱船具备替代燃料能力,LNG 与甲醇为主流。但全球尚未建立针对替代燃料的统一安全责任框架。以氨燃料为例,其剧毒强腐蚀特性对操作与应急提出极高要求,相关标准体系尚待完善。

3. 双燃料船舶翻倍,人为失误风险走高

全球运营中的双燃料船舶数量已翻倍。系统操作复杂度高,船员培训不足显著提升故障与人为失误风险;部分生物燃料保质期短引发的变质污染也导致了理赔纠纷。

安联推出"Build Back Better"附加条款,鼓励船东利用赔付资金升级低碳设备,单船最高可获 300 万美元额外补贴。

五、告别效率至上,海运进入“韧性优先”新均衡

报告结论认为,全球航运已进入“不确定性持续、风险溢价抬升、韧性优先于效率”的新均衡。这一转变带来三大趋势:

供应链逻辑反转:企业从“准时制”转向“应急制”,主动构建冗余,物流成本中枢永久性抬升。

造船超级周期延续:2021-2025 年行业资本开支显著高于疫情前,中日韩船厂接近满负荷,新船价格大幅上涨,产能紧张支撑供需紧平衡。

市场分化加剧:拥有现代化船队与灵活布局的企业盈利韧性更强,依赖老旧船舶与单一航线的主体将面临更高风险。

综上,传统航行安全虽持续向好,但地缘政治、技术迭代与气候转型带来的系统性风险正深刻改写行业规则。建立弹性供应链、升级风控体系、适配地缘新格局,将是未来核心命题。

信德海事安全综合报道