◄ 已覆盖公司 ►

兆易创新丨大族数控丨智谱

江波龙丨SK 海力士丨阳光电源

SpaceX 丨长鑫科技丨特锐德

一份关于“人形机器人第一股”的谨慎乐观报告。

文丨李赓

7 月 2 日,宇树科技获批科创板 IPO 注册申请,即将正式登陆资本市场。凭借春晚机器狗与人形机器人后空翻等爆款视频,宇树已成为“中国机器人领先全球”的标志性符号。

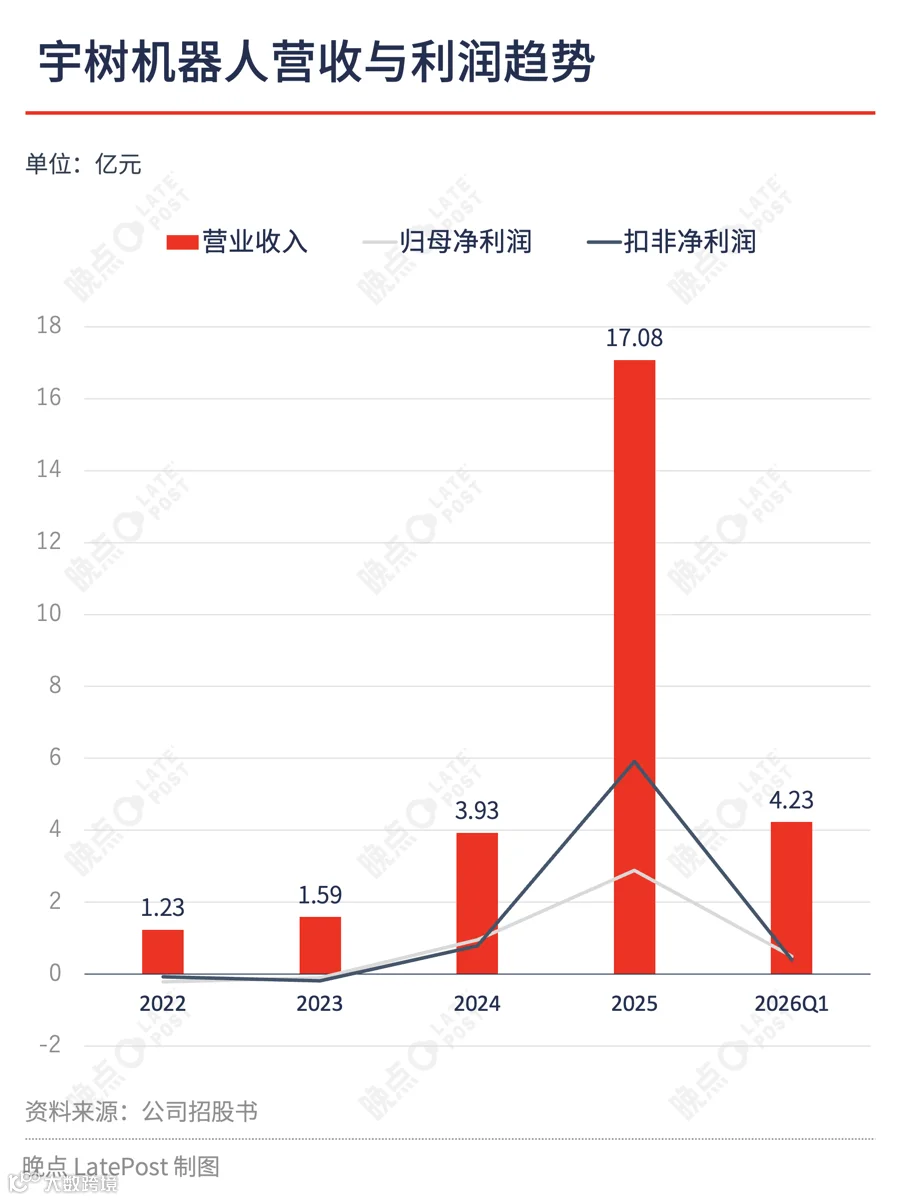

上月,宇树科创板 IPO 过会仅用时 73 天,刷新近年纪录。招股书数据显示,2025 年营收 16.99 亿元,同比增长 335%;扣非净利润 6 亿元;主营业务毛利率高达 60.13%。在同行普遍亏损的背景下,宇树是唯一实现规模化盈利的人形机器人公司,上市后整体估值约 420 亿元。

然而,亮眼数据背后隐忧浮现:人形机器人 73.6% 出货给科研教育机构,工业客户占比仅 9%;发明专利占全部专利比例仅为 11.8%。2026 年一季度营收虽同比增长 68%,但扣非净利润同比下滑 52.55%。宇树已将头号风险从“技术突破不及预期”调整为“增速放缓及经营业绩波动”。

行业竞争急剧升温,预计今年全行业人形机器人产量将从 1.5 万台跃升至 10 万至 20 万台。宇树 2026 年主销产品将切换为新款 R1,起售价从上代 G1 的 8.99 万元降至 2.99 万元。宇树即将迎来公司经营与行业竞争的双重变动期,单纯 extrapolate 过去两年的爆发式增长来预测未来,结论恐将失真。

利润失速:不只是预估

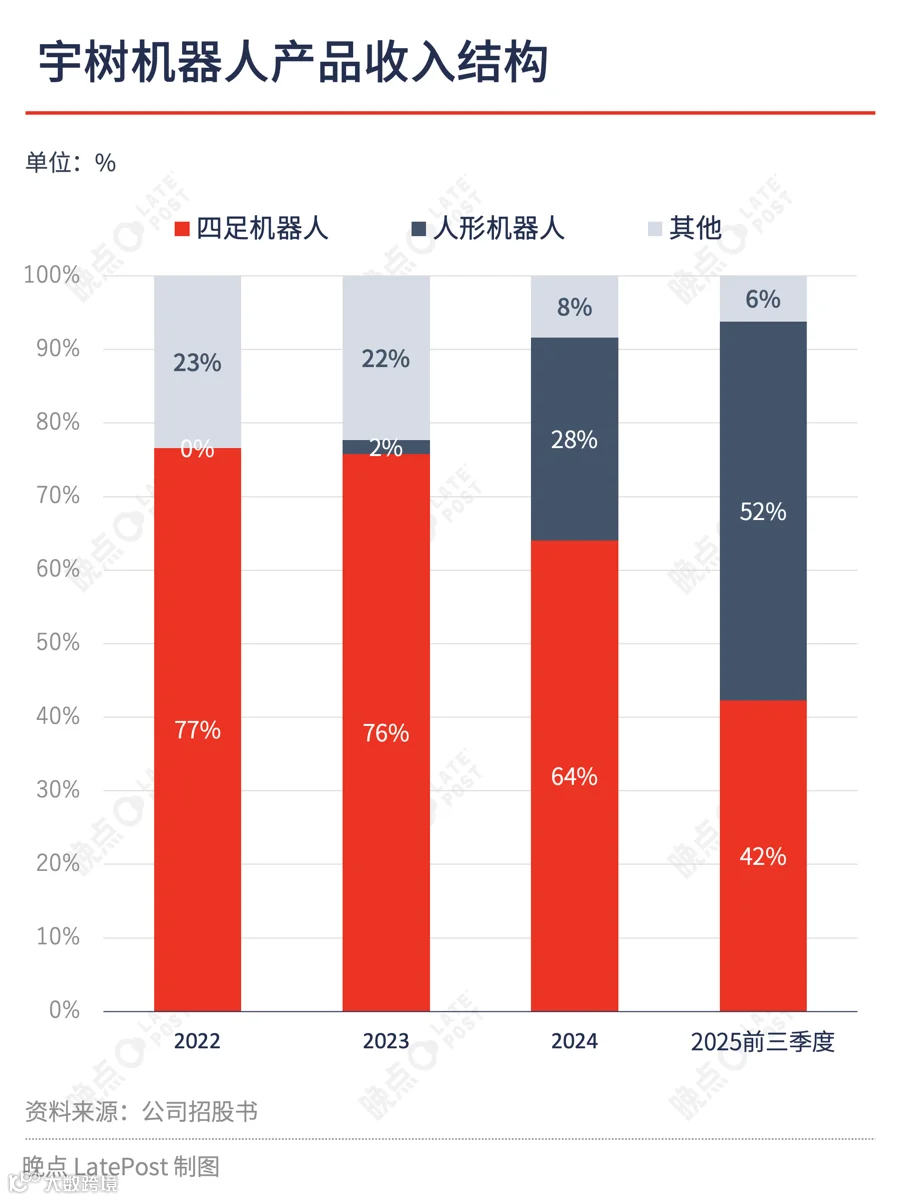

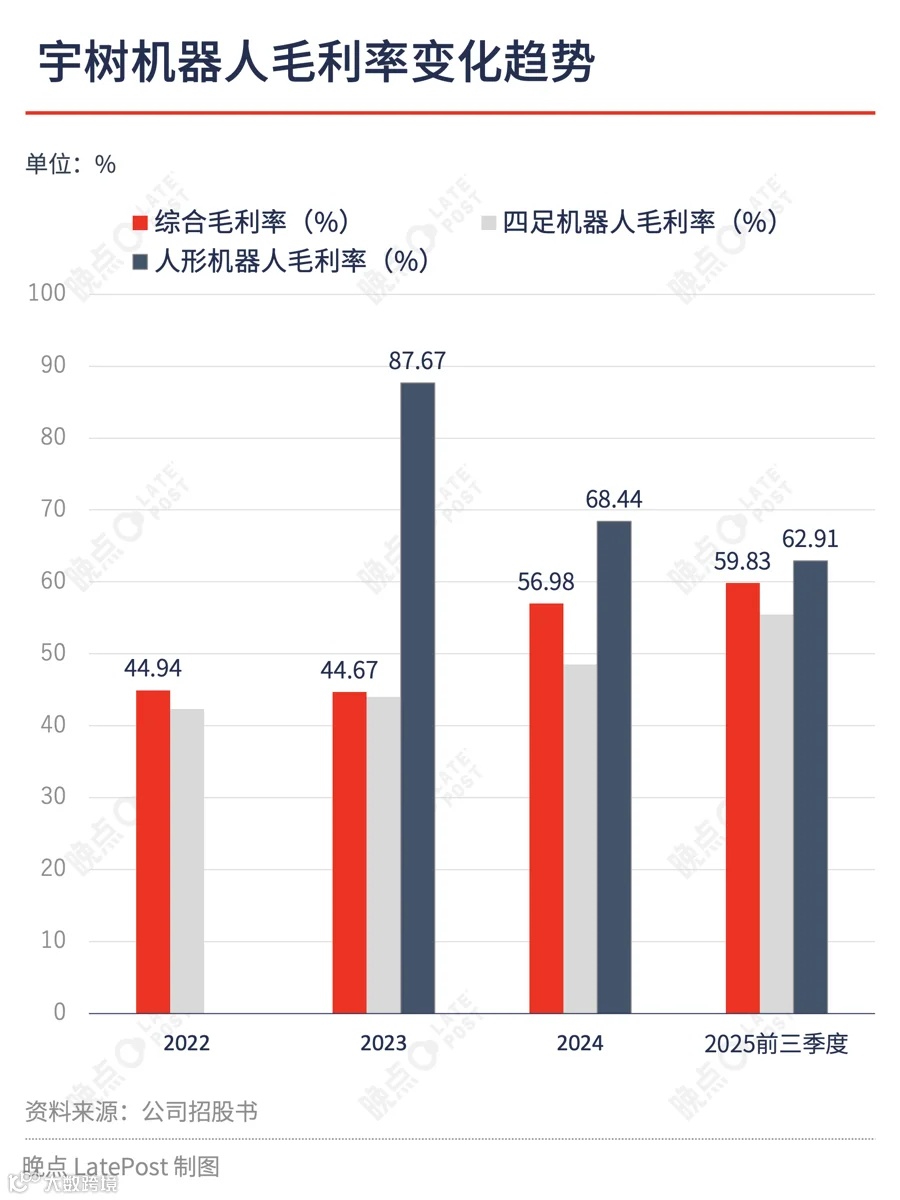

利润变化是理解宇树商业模式演进的关键。宇树经历了较长的打磨期,直至 2024 年才实现年度盈利转正。当年,人形机器人收入占比从 1.88% 跃升至 27.60%,拉动综合毛利率提升超 10 个百分点至约 57%。

2025 年,人形机器人收入占比进一步提升至 51.53%,成为第一大收入来源。销量从 2023 年的约 5 台激增至 5215 台,但均价从 59.34 万元大幅降至 16.76 万元。

注:2023 年人形机器人毛利率 87.7% 系出货量极小(仅约 5 台)所致,该极值不具备参考意义。

2026 年一季度,宇树营收 4.23 亿元,同比增长 68.49%;但归母净利润与扣非净利润分别同比下降 47.69% 和 52.55%。利润下滑核心原因在于费用端激增:研发费用同比增加 3832.80 万元,主要投向具身智能大模型及新产品开发,单季投入相当于 2025 年全年的 26%;销售费用增长则源于品牌推广策略转向主动建设。

若研发与销售费用率持续上升,即便毛利率维持高位,净利率也将显著承压。此外,产品迭代导致售价降低也是一大隐忧。新款 R1 最低配售价降至 2.99 万元,即便毛利比例不变,单机毛利润绝对值也将大幅下降,压力将传导至销量环节。总体而言,2025 年的高利润率更像是阶段性峰值,而非长期稳定平台。

数据循环:尚未验证的闭环

宇树 420 亿估值背后隐藏着一个关键假设:“数据循环”——出货量越大,数据越多,模型越强,产品越好。这一闭环包含底层运动控制数据与上层操作智能数据两个层面,其采集方式与训练价值截然不同。

目前,宇树后台持续采集力矩、IMU 等底层数据用于优化步态和防摔,具有现实意义。然而,最有价值的上层数据(任务意图、成败标签)却难以获取。科研教育客户购买机器人主要用于独立研究,宇树默认协议下回传的数据缺乏任务上下文,难以直接转化为操作智能训练样本。

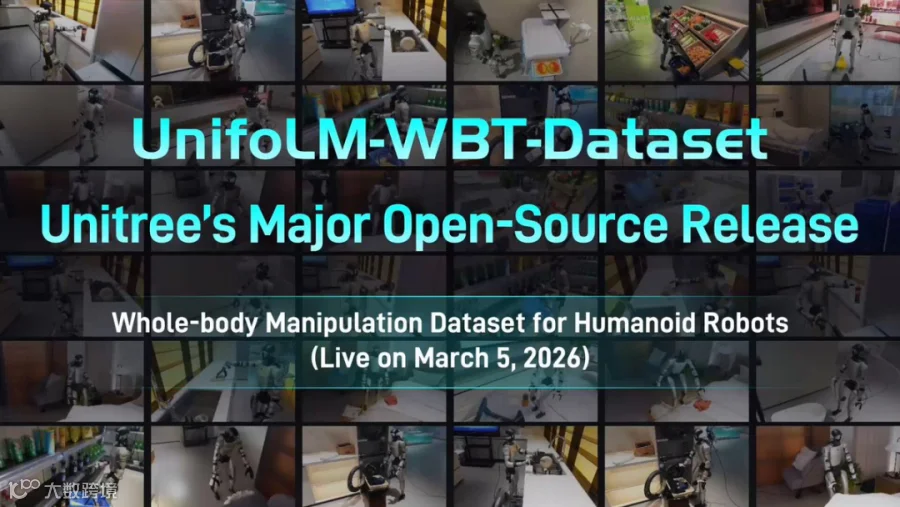

2026 年 3 月,宇树在 Hugging Face 发布了包含完整任务上下文的全身遥操作数据集 UnifoLM-WBT-Dataset,并采用 LeRobot v3 格式与英伟达 Isaac GR00T 生态对齐。这标志着其战略从封闭采集走向开放标准。

然而,选择开放标准也意味着放弃差异化。在“大脑”层面与行业共用同一技术栈,使宇树难以获得超越竞争对手的 AI 模型优势。其核心护城河仍停留在底层数据循环,本质上更偏向于一家优秀的“人形机器人高端硬件供应商”。这种估值逻辑的隐形切换,构成了宇树急于 IPO 的紧迫性。

IPO 时机:不同剧本的选择

从申报稿到上会稿,宇树将头号风险提示由“技术突破不及预期”替换为“增速放缓及经营业绩波动”,并新增多处风险提示。管理层在展示 2025 年优异业绩的同时,已预判上市后首季利润将大幅下滑。这表明管理层判断未来 12 至 24 个月行业竞争将急剧恶化,必须利用硬件巅峰期的业绩窗口融资,以换取决战 AI 的粮草。

宇树的参照系主要有二:一是特斯拉,拥有 AI 与算力底牌;二是大疆,走消费电子逻辑。然而,人形机器人核心零部件国产替代率已达 75%-90%,宇树的硬件优势并非独享。更棘手的是,竞争对手已在工程级追赶上取得实质性进展:

特斯拉已将产线改造用于 Optimus 量产,2026 年 9 月爬坡目标约每周 1000 台。

智元机器人 2026 年 3 月下线第 10000 台,并直接进入真实产线进行连续作业验证。

优必选 Walker S 已覆盖比亚迪、富士康等客户,2026 年工业目标 5000 台。

Figure AI 已在宝马产线运行超千小时,完成数万件零件装载。

小鹏 IRON 试图将汽车级全栈工程搬进人形机器人,计划 2026 年底量产。

松延动力将消费级人形机器人价格杀至 9998 元,加速进化 Booster K1 出货激增。

行业格局呈现上下夹击之势,宇树的壁垒正逐渐变薄。尽管在高动态运动控制领域仍是标杆,但家用场景的安全隐患与杀手级应用缺失仍是巨大挑战。若 AI 能力追不上特斯拉,产品定义力不及大疆,宇树将面临两头不靠的风险。

短期内,科研教育仍是宇树的收入底盘;中期看,轻工业、物流等半结构化 B 端场景才是决定估值的主战场;家庭场景中短期难成主流。

12 个月内决定宇树价值的三个关键变量

上市首日的情绪溢价过后,宇树股价走向将取决于未来四个季度对三大挑战的回应:

营收增速能否稳住

若 Q2、Q3 营收增速继续下滑,“被动见顶”的判断将被坐实。科研市场饱和非销售能解,一旦增速跌破阈值,估值逻辑将从成长股切换至价值股。

大模型投入能否交出成果

市场关注的是信号:顶级 AI 人才引进、具身大模型进展及工业合作案例。关键在于证明“补课”正在发生,否则市场对 AI 战略的信心将打折。

工业场景渗透率能否提升

从“科研公司”转型为“工业公司”的关键门槛是将工业客户占比从 9% 提升至 15%-20%。同时需警惕互联网巨头入局家用赛道带来的格局重塑。

宇树拥有全球第一的出货量与极致的成本控制等真实壁垒,但也面临科研天花板逼近、工业渗透不足、AI 能力存疑等结构性矛盾。420 亿估值不仅是对稀缺性的买单,更是对解决这些矛盾的押注。答案不在招股书中,而在接下来的数据里。

题图来源:视觉中国

- FIN -