注册 OSS 后,能否因觉得“麻烦”而将部分国家的 B2C 销售退回当地 VAT 体系申报?答案是否定的。

一旦启用 OSS(One Stop Shop),即意味着进入欧盟远程 B2C 销售的统一申报机制。范围内的跨境销售必须通过 OSS 统一申报,严禁拆分至各国 VAT 体系单独处理。这并非可选工具,而是申报路径的锁定选择。

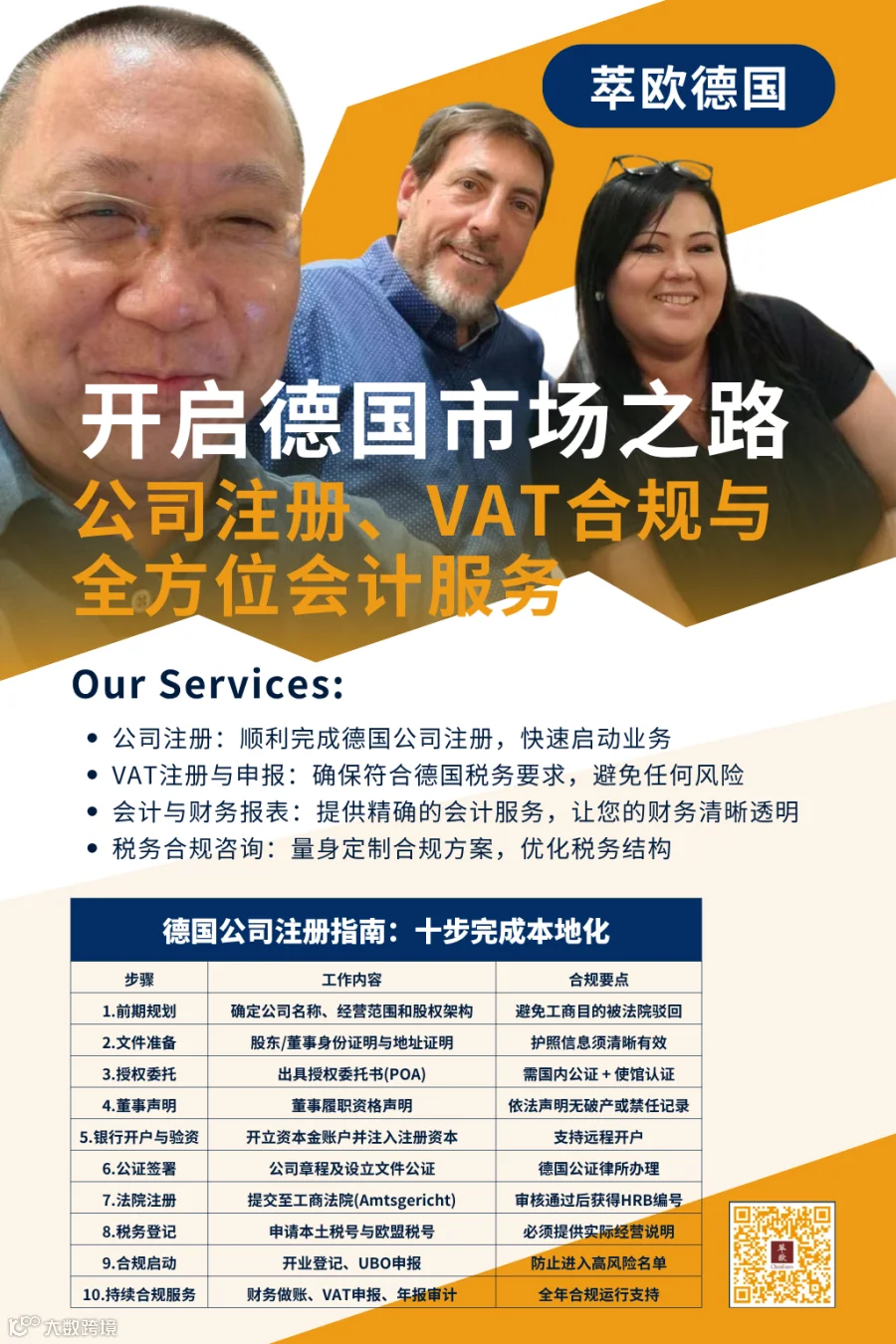

一、注册即锁定:OSS 是唯一合规通路

许多卖家误以为 OSS 是“可用可不用”的简化工具。然而,根据欧盟官方规定,纳税人一旦选择进入 OSS 机制,其适用范围内的所有远程 B2C 销售必须统一申报,不得混合使用不同体系。

"When choosing to use an OSS scheme, the taxable person must apply the scheme to all supplies falling under this scheme in all relevant Member States. The taxable person cannot opt to use the OSS scheme only for some Member States."

来源:European Commission – VAT One Stop Shop

简而言之,启用 OSS 后,所有符合范围的跨境 B2C 远程销售必须统一申报,既不能“挑选国家”,也不能“部分走 OSS、部分走本土”。除非注销 OSS,否则不存在自由切换申报路径的空间。

二、监管逻辑:税局如何核查数据一致性

税务机关的核查重点并非单一的"OSS 申报表”,而是业务全链路数据的一致性。目前,包括德国联邦税务局(BZSt)在内的欧盟机构,主要依赖多系统交叉比对进行监管。

1. 仓储与物流系统(FC Transfer)

以亚马逊 Pan-EU FBA 为例,库存跨国调拨会留下完整记录,涵盖入库信息、跨国调拨路径及各国库存分布变化。

2. 平台申报数据(DAC7 机制)

依据欧盟 DAC7 指令,电商平台(如 Amazon、eBay)必须定期向税务机关报送卖家交易数据,包括交易金额、笔数及收款账户信息。

这意味着税局直接以平台数据为基准进行对照。若长期出现明显偏差,系统虽未必立即处罚,但会将该主体标记为“数据无法闭环”的风险对象,进而触发人工复核。

三、潜在风险:超越补税的业务冲击

此时核心问题已不仅是税额,而是业务结构是否成立、数据是否自洽。对企业运营的直接冲击包括:

OSS 的核心意义在于将跨境 B2C 远程销售纳入统一的数据监管框架。风险判断逻辑已从“有没有报”转变为“数据能不能对上”。

对于涉及德国 VAT、OSS 或使用 Pan-EU 库存布局的企业,建议立即梳理整体结构。风险往往源于长期数据“对不齐”的累积。自查可从以下三点入手:

-

-

-

若上述数据无法匹配,建议寻求专业人士协助进行全面梳理,确保欧洲财税合规。