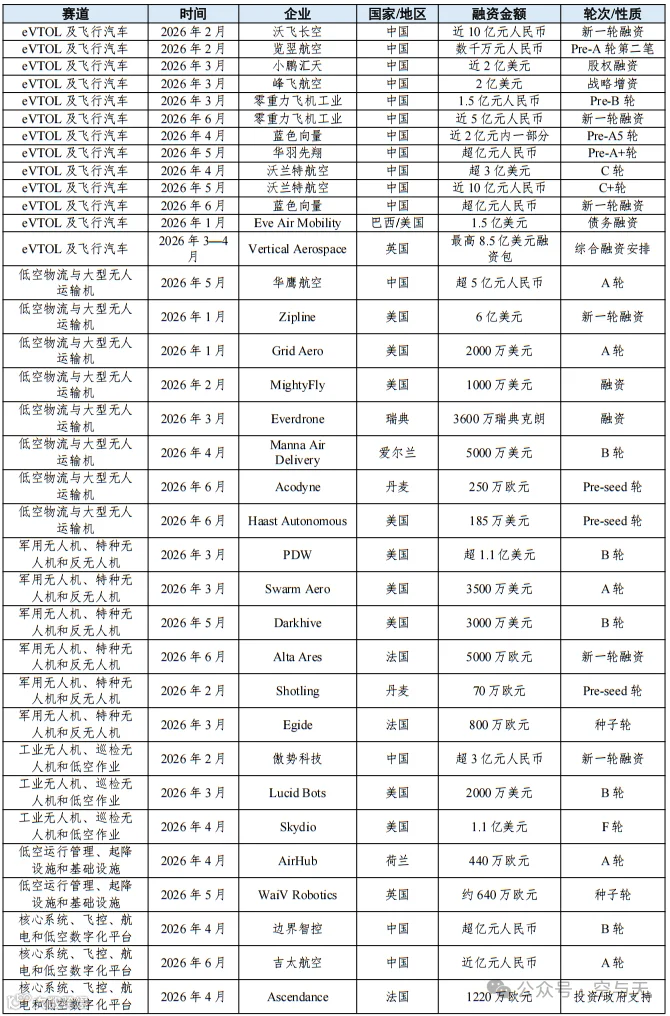

一、2026 年 1—6 月融资事件简表

注:表中金额按公开披露口径整理,部分境外早期项目金额折算口径和轮次命名存在差异,本文保留原币种表述。来源:长城战略咨询·低空经济研究中心。

二、核心观点

(一)国别特征:中国活跃、美国大额、欧洲聚焦防务与基建

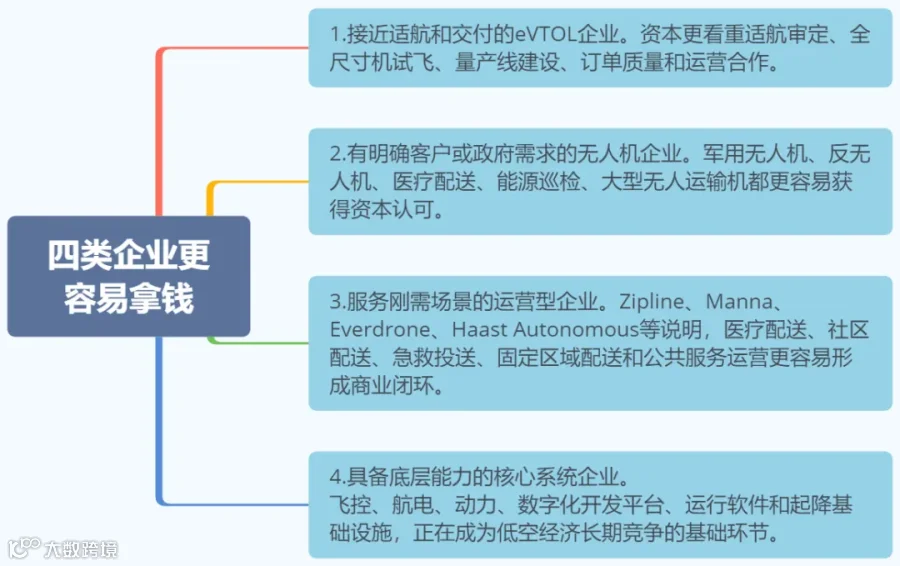

中国市场:2026 年上半年低空经济融资最活跃的市场之一。沃兰特、沃飞长空、小鹏汇天、峰飞航空、零重力、蓝色向量、华羽先翔、览翌航空等 eVTOL 及飞行汽车企业密集获投;其中华鹰航空、傲势科技、边界智控、吉太航空分别覆盖大型无人运输机、工业无人机、飞控系统及低空航电领域。资本关注点集中于整机进度、适航取证、量产能力、应用场景落地及产业链配套。

美国市场:融资金额高度集中于无人机物流、防务及专业领域。Zipline 完成超 6 亿美元融资,成为上半年全球低空物流领域标志性事件;Skydio 获 1.1 亿美元 F 轮融资,彰显本土专业及公共安全无人机实力;PDW、Darkhive、Swarm Aero 等战术无人机企业获大额支持,反映出资本对本土供应链、模块化系统及战术级应用的重视;Haast Autonomous 的早期融资则印证了医疗物资无人机转运的细分潜力。

欧洲市场:融资分布分散但方向明确。Vertical Aerospace 获大额融资包以支撑 eVTOL 认证与生产;Alta Ares、Egide、Shotling 等反无人机企业受捧,体现欧洲对低空安全、低成本拦截及防空补位能力的迫切需求;AirHub、WaiV Robotics、Acodyne 分别在无人机运行软件、海上起降基础设施及离岸远程货运领域获得突破。

(二)资金分布:头部效应显著,成熟项目获重金加持

2026 年上半年,低空经济融资呈现显著的“头部化”特征。Zipline(6 亿美元)、Vertical Aerospace(最高 8.5 亿美元融资包)、沃兰特(月内连续完成超 3 亿美元 C 轮及近 10 亿元 C+ 轮)等案例表明,成熟头部企业仍具备强劲融资能力。

在中国市场,沃兰特、沃飞长空、小鹏汇天、峰飞航空、零重力、华鹰航空、傲势科技、蓝色向量、边界智控、吉太航空等均出现亿元级或接近亿元级融资;海外市场中,Zipline、Skydio、Vertical Aerospace、Eve Air Mobility、PDW、Alta Ares、Manna、Darkhive、Swarm Aero 等亦获得大规模资本注入。相较于早期小额融资,本期资金更倾向于投向已具备产品落地、场景验证、客户基础、清晰适航路径或政府订单支撑的企业。

(三)阶段分化:行业进入成熟期与细分创新期并存阶段

低空经济融资呈现明显的两层分化趋势:

后期与大额融资层:沃兰特、沃飞长空、小鹏汇天、峰飞、Eve、Vertical、Zipline、Skydio、PDW 等企业已超越技术概念阶段,当前核心任务在于解决适航认证、规模化量产、交付运营、供应链优化及现金流管理问题。

早期与细分赛道层:蓝色向量、华羽先翔、览翌航空、Alta Ares、Egide、Shotling、AirHub、WaiV Robotics、Acodyne、Haast Autonomous、Lucid Bots 等项目金额相对较小或处于早期阶段,但切入方向更为精细。涵盖新构型 eVTOL、反无人机系统、运行管理软件、海上起降基础设施、医疗物流、远程货运、清洗无人机及低空作业机器人等垂直领域。

文章来源:雨飞工作室