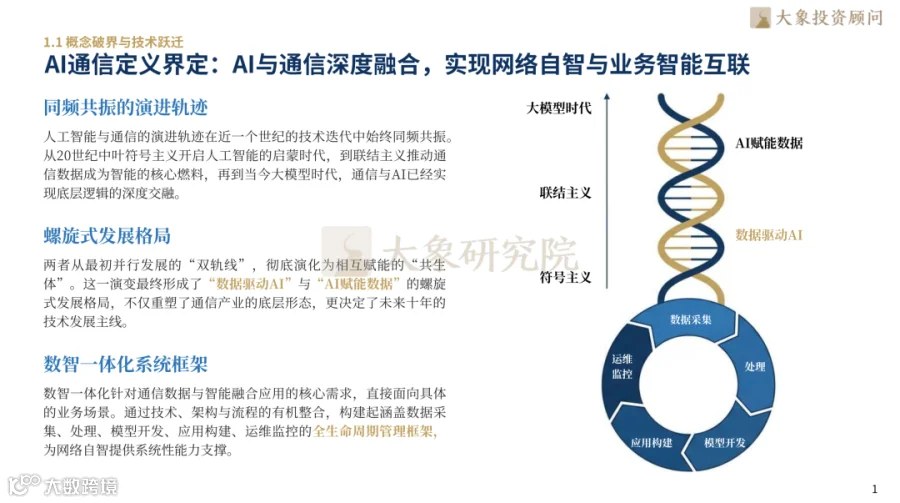

概念重构与技术跃迁:AI 通信是数智融合与算网协同的系统工程

AI 通信并非简单的技术叠加,而是从底层逻辑到上层应用的全栈融合。数智一体化系统框架覆盖数据采集、处理、模型开发、应用构建到运维监控的全生命周期,为网络自智提供系统性支撑。

在技术层面,华为首发“韬(τ)定律”,以系统级逻辑折叠和工程创新对冲单点工艺短板,推动半导体演进从“面积缩微”转向“时间缩微”。与此同时,英伟达 GTC 2026 发布的 Vera-Rubin NVL72 超节点平台,通过构建三重高速通信壁垒,将数据中心转化为支撑十亿瓦级智算集群的"AI 工厂”。行业正全面锁定“数智一体化”“人机协同”与“内生安全”三大主线,通信方式正发生底层重构。

市场爆发与多维驱动:千亿级增量空间引爆 AI 通信新赛道

全球数智化转型与算力极速扩容,触发了高速率 AI 光模块的采购浪潮。预测显示,2026 年全球 AI 光模块市场规模将达 260 亿美元,同比增长 57.6%;全球端侧 AI 市场规模预计从 2025 年的 3,219 亿元增至 2029 年的 12,230 亿元,复合年增长率高达 39.6%。

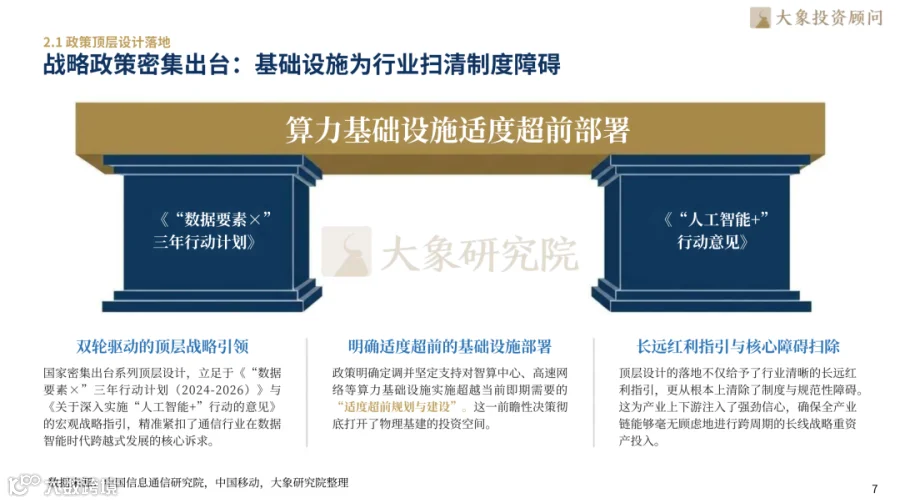

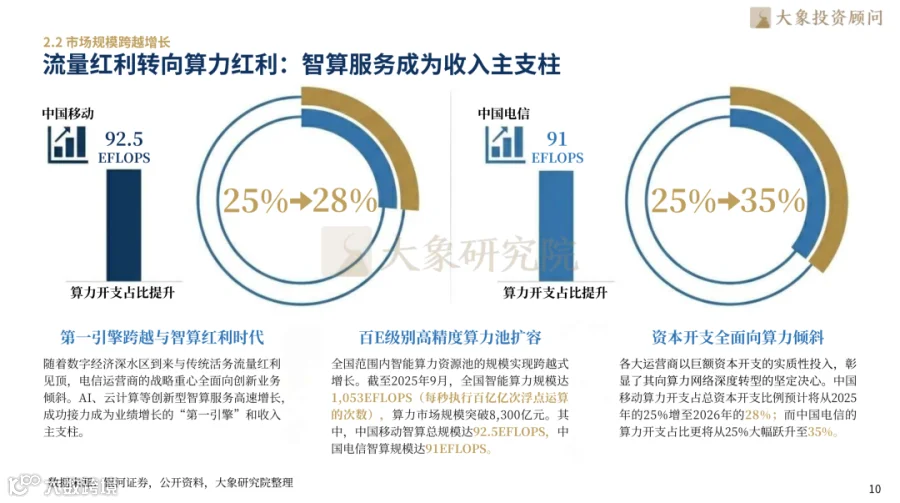

政策端,国家密集出台多项政策,明确适度超前部署算力基础设施。商业驱动层面,B 端数字化转型进入深水区,万亿级大模型参数对高带宽、低时延网络提出刚性需求。运营商战略重心全面从“流量红利”转向“算力红利”:中国移动算力开支占比预计从 2025 年的 25% 增至 2026 年的 28%,中国电信更将跃升至 35%。AI 正驱动网络运维自动化,通过人机协同大幅削减运营成本,完成商业闭环。

产业链蝶变与价值锚点转向:从底层芯片到应用场景的全链路重构

AI 通信产业链正经历从底层芯片、高速光模块到智算中心、终端应用的全链路价值重构。

上游:芯片与光模块迎来爆发期

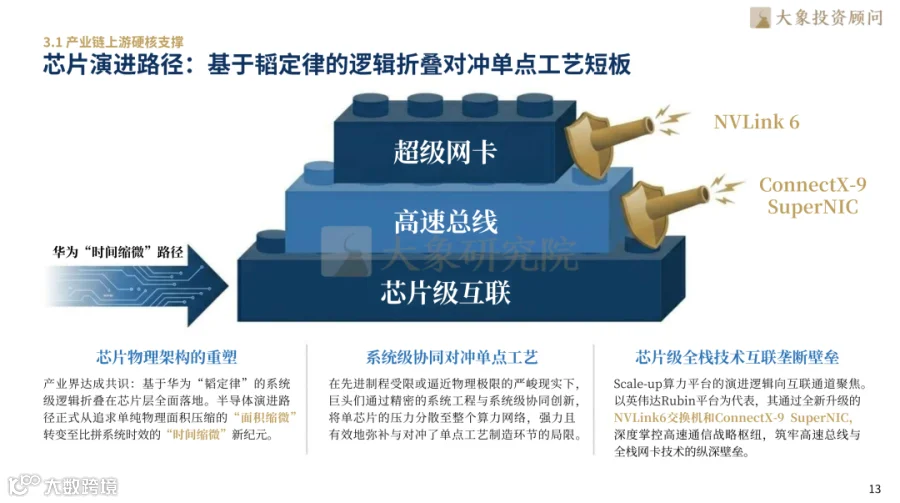

基于华为韬定律的系统级逻辑折叠在芯片层全面落地。光模块领域,800G 及以上速率产品出货占比持续攀升,1.6T 光模块将于 2026 年迈入规模化商用快车道,硅光集成与 CPO 技术成为核心刚需。预估到 2030 年,全球单一 CPO 年部署端口数量将突破 3,000 万大关。

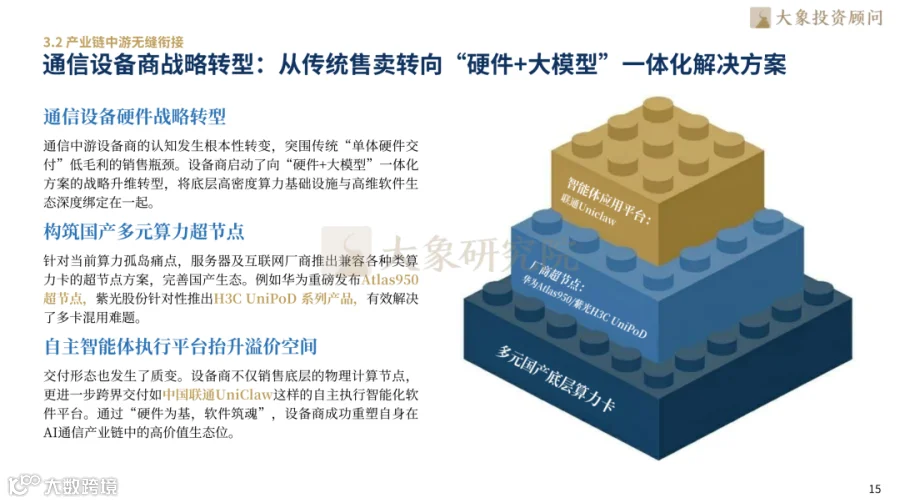

中游:设备商向“硬件 + 大模型”转型

通信设备商正从传统单体硬件交付向“硬件 + 大模型”一体化解决方案战略转型。

下游:场景化应用深度渗透

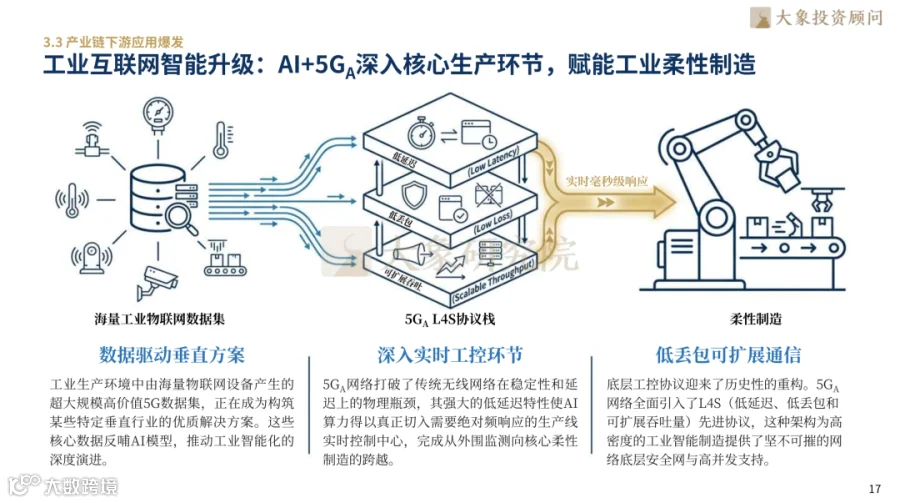

在下游,AI+5G 深入工业核心生产环节,赋能柔性制造;车路云一体化加速推进,高阶自动驾驶呼唤毫秒级算网深度协同;低空经济催生“空联网”宏大需求,卫星互联网、量子通信与万兆网络成为关键架构补充。

竞争壁垒全面高筑:寡头格局下的技术、资金与生态三重护城河

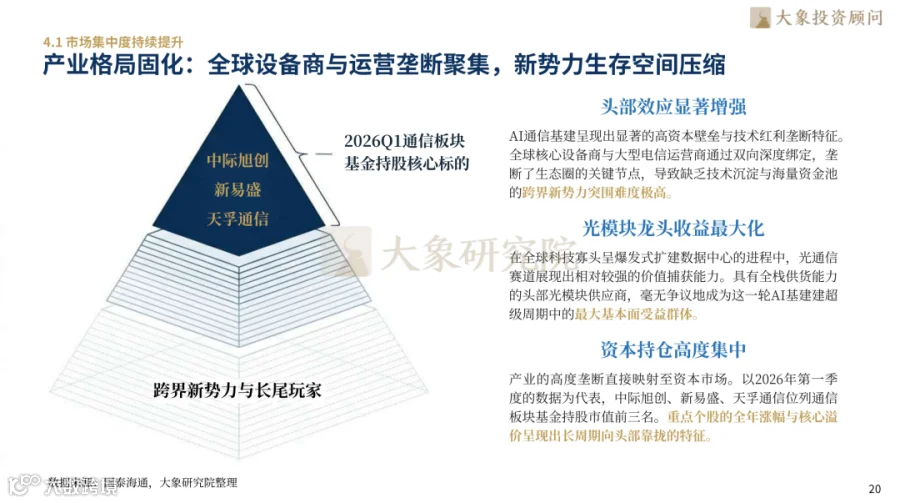

AI 通信基建呈现出显著的高资本壁垒与技术红利垄断特征。以 2026 年 Q1 数据为代表,中际旭创、新易盛、天孚通信位列通信板块基金持股市值前三名,资本持仓高度集中,头部效应显著增强。

技术壁垒:数据成为核心资产

通信大模型的核心资产已从算法框架转向高质量私有数据,高壁垒数据集的构建需遵从伸缩法则,极大化覆盖长尾极端边缘案例。运营商角色正在重塑,依托独占性的重资产算力矩阵与高价值数据要素,跃升至算力生态链顶端,构建起全新价值链闭环。

资金壁垒:巨头构筑高墙

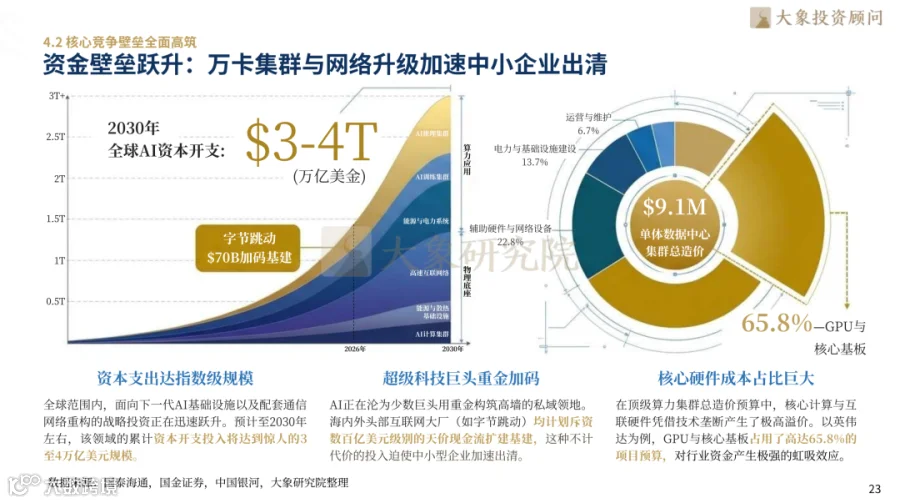

预计至 2030 年,全球 AI 基础设施及配套通信网络重构的累计资本开支将达 3 至 4 万亿美元。在单体数据中心集群总造价中,GPU 与核心计算芯片占用高达 65.8% 的项目预算,对行业资金产生极强的虹吸效应,中小型企业加速出清,AI 正沦为少数巨头用重金构筑高墙的私域领地。

产业趋势与演进展望:迈向 L5 级自智内生的智联未来

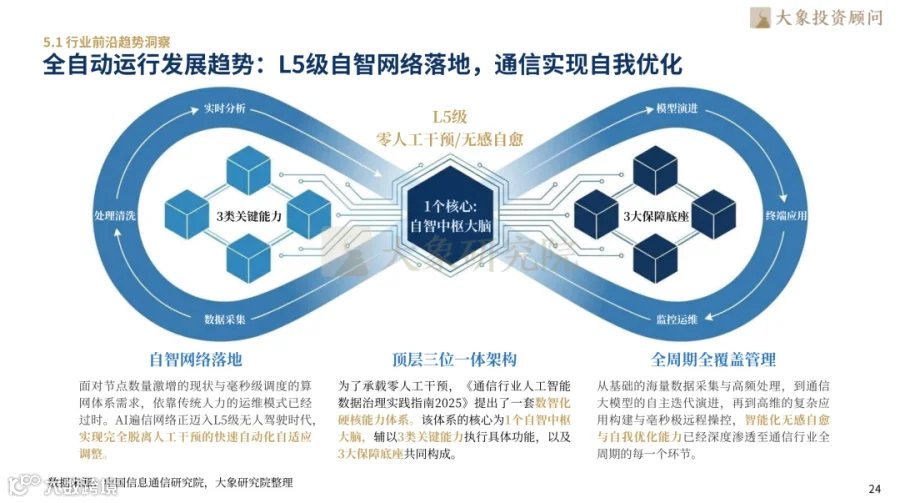

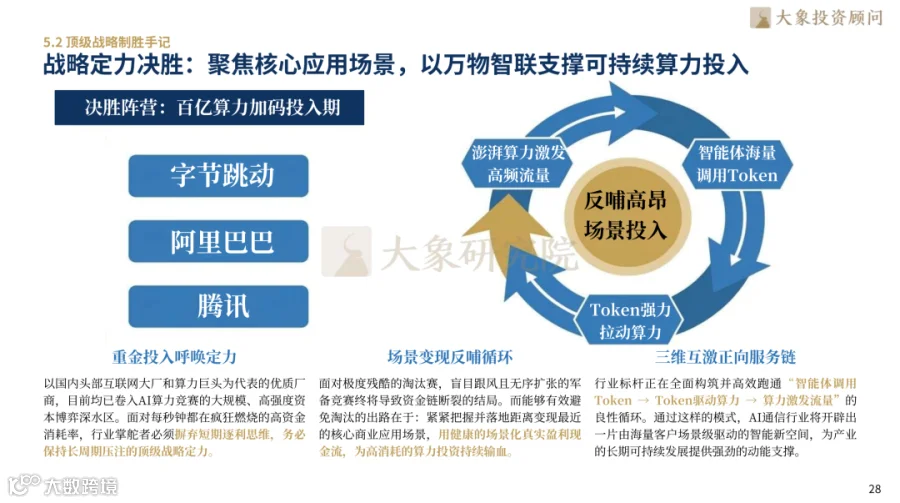

AI 通信网络正迈入 L5 级全自动驾驶时代,实现完全脱离人工干预的快速自动化自适应调整。面对节点数量激增与毫秒级调度需求,《通信行业人工智能数据治理实践指南 2025》提出了以 1 个自智中枢大脑为核心、3 类关键能力为执行、3 大保障底座为支撑的硬核能力体系,智能化无感自愈与自我优化能力已深度渗透至通信行业全周期的每一个环节。决胜未来的关键在于战略定力——行业标杆正全面构筑健康的场景化真实盈利现金流,为高消耗的算力投资持续输血,开辟由海量客户场景驱动的智能新空间。

行业龙头全景观:全产业链玩家构筑 AI 通信产业核心支柱

AI 通信的高质量发展依托于全产业链龙头企业的协同支撑,从底层算力硬件到网络运营服务,各环节头部厂商共同构筑了产业发展的核心支柱。

国际市场:定义行业标准

英伟达(NVIDIA)凭借 GPU 算力平台与 InfiniBand 生态,重新定义了“网络即算力”的行业标杆,2026 财年营收突破 2,159 亿美元,呈指数级暴涨态势;思科(Cisco)以 Silicon One 芯片与 AI 智能网络架构,稳居全球企业级网络供应链绝对霸主;爱立信(Ericsson)在 AI 原生无线接入网(AI-RAN)领域持续领跑,是移动网络代际演进的核心推手。

国内市场:构筑自主长城

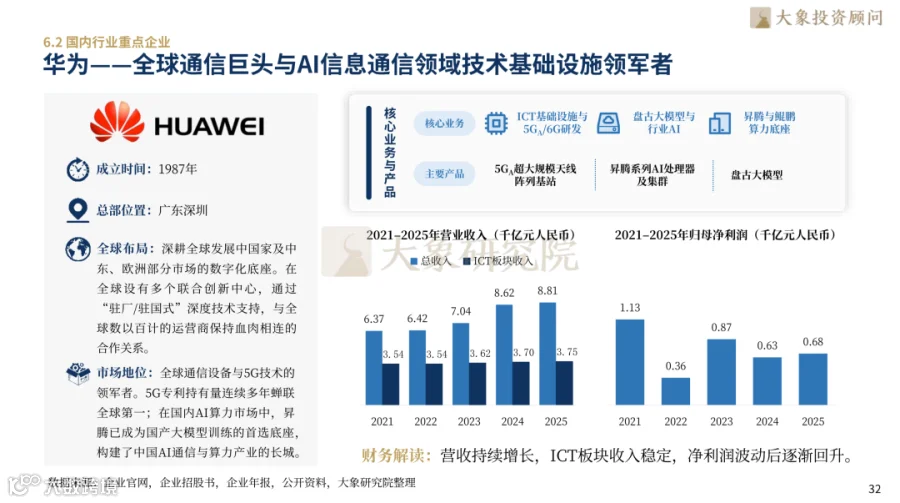

华为以 ICT 基础设施、盘古大模型与昇腾算力底座三位一体,5G 专利持有量蝉联全球第一,昇腾已成为国产大模型训练的首选底座;中兴通讯以通信 + 算力双轮驱动,全球 5G 基站出货量位居前二,是 AI 算力集采的核心供应商;中国移动作为全球最大电信运营商,以“九天”大模型和百 EFLOPS 级智算规模,牢牢掌握全球算力网络规则制定权;中国电信以“星辰”大模型与天翼云智算底座,在政企云与跨厂商算力调度技术上占据行业顶级地位;中国联通则以“联通元景”大模型生态和算网一体化服务,在 5G+ 工业互联网融合创新领域建立独特领先优势。这些企业凭借在各自维度的代际优势,共同定义了全球 AI 通信产业的竞逐方阵。

报告目录概览

第一章 智能通信颠覆传统:从管道连接走向泛在智能

- 1.1 概念破界与技术跃迁:AI 与通信深度融合,实现网络自智

- 1.2 算网融合与智算跃升:英伟达定义 AI 工厂,边缘 AI 泛在

第二章 多维驱动引爆市场:政策红利与商业变现共振

- 2.1 政策顶层设计落地:基础设施扫清制度障碍

- 2.2 市场规模跨越增长:千亿级增量空间驱动

- 2.3 商业驱动力全面爆发:B 端转型与降本增效

第三章 产业链重构与蝶变:价值锚点转向智算

- 3.1 产业链上游硬核支撑:芯片演进与光模块爆发

- 3.2 产业链中游无缝衔接:设备商转型与智算中心升级

- 3.3 产业链下游应用爆发:工业互联网、车路云与低空经济

第四章 竞争格局加剧:寡头垄断与生态协同并存

- 4.1 市场集中度持续提升:产业格局固化与运营商角色重塑

- 4.2 核心竞争壁垒全面高筑:技术迁移与资金跃升

第五章 演进与展望:迈向自智内生的智联未来

- 5.1 行业前沿趋势洞察:L5 级自智网络与绿色低碳

- 5.2 顶级战略制胜手记:生态合纵连横与战略定力

第六章 标杆与实证:全球重点企业的战略与路径

- 6.1 国外行业重点企业:NVIDIA、Cisco、Ericsson

- 6.2 国内行业重点企业:华为、中兴通讯、三大运营商