来源/商业数据派(ID:business-data)

作者/段泽钰

编辑/郭梦仪

上市八年市值回起点,美团站在新的十字路口

一家上市八年的公司,市值兜兜转转回到了起点。

2018 年 9 月 20 日,美团在港交所上市,发行价 69 港元。八年后,2026 年 6 月 26 日,美团股价盘中最低跌至 63.65 港元。

但转折,往往始于谷底。

在美团股东大会上,一向强势的 CEO 王兴罕见反思。他坦承“过去几年股价不理想,深感责任重大”,承认出海布局“应该更早”,复盘“优选”模式存在战略偏差,并直言“过去一年不合理的竞争耽误了整个行业几乎整整一年”。

话音落下,美团 CFO 陈少晖首次亮出投资家底,总值超过 650 亿元。三天后,美团斥资近 1 亿港元回购股份,股价应声回升至 67.65 港元。

更大的变化发生在行业层面。6 月,监管出手叫停了那场烧掉 2000 亿的恶性竞争。战争结束只是修复的开始,优选与出海的昂贵学费,加上 650 亿的投资储备,给了美团重新整理战略的空间。

八年扩张之后,它再一次站在了全新的起点。

01

美团换回了什么?

这场战争被叫停时,各方已难以为继。

2026 年 6 月 29 日,在北京市市场监督管理局引导下,美团、淘宝闪购、京东外卖三大平台与餐饮商家、行业协会达成五项共识,承诺“不搞分钟级竞速”。一纸协议,给这场持续一年多的行业混战按下了暂停键。

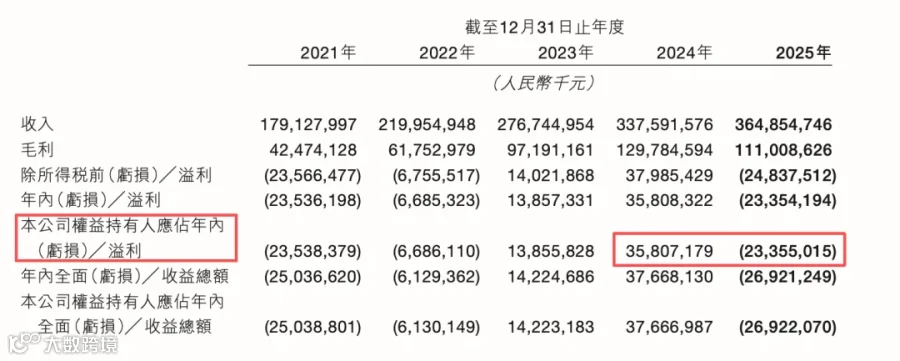

事实上,退潮信号早在监管出手前就已出现。今年一季度,补贴大战首次缓和,美团经营亏损从 2025 年 Q4 的 161 亿元收窄至 65 亿元,核心本地商业亏损从 100 亿元收窄至 20 亿元。

市场对这一变化的反应却呈现分裂:高盛上调目标价至 116 港元,而摩根大通维持“中性”,认为需等待 Q2、Q3 确认拐点可持续性。分歧的核心在于:当补贴被强行暂停后,美团的利润能否真正回归?

在股东大会上,CFO 陈少晖披露:过去一年多,整个外卖行业总补贴投入约 2000 亿元。他将此定义为“无效内卷”——除造成巨额亏损外,未给行业带来增量价值,反而干扰了商家正常经营。

2000 亿烧完后的财务账目触目惊心:2025 年全年净亏损 234 亿元,而前一年盈利 358 亿元,正反之间差额近 600 亿。

这一年,美团核心本地商业从 2024 年盈利 524 亿元转为经营亏损 69 亿元,经营利润率从 20.9% 降至 -2.6%;销售及营销开支暴增 60.9% 至 1029 亿元,相当于每赚 100 元收入就要拿出近 30 元用于补贴。

分季度看,亏损节奏与外卖大战烈度高度吻合:二季度利润暴跌 89%,三季度核心本地商业亏损达 141 亿元峰值,四季度亏损 100 亿元环比收窄。

然而,在资金消耗最剧烈的时刻,恰恰是美团与竞争对手差距拉大的阶段。2025 年第三季度被陈少晖称为“最坏的时候”,但王兴在电话会上指出:实付超 15 元的订单中,美团占比超三分之二;实付超 30 元的订单中,美团占比超 70%,整体市占率稳步回升。

王兴强调:“在这个过程中,友商与我们在单位经济模型上的差距,事实上是在拉大而不是缩小。”这意味着,2000 亿补贴并未颠覆市场格局,美团依旧牢牢掌握高客单价用户,护城河依然稳固。

不过,随着淘宝闪购和京东外卖入局,竞争成本已被抬高。更高的“守城税”意味着美团难以回到过去的舒适区,但也意味着后来者想复制同样路径,需付出同等高昂代价。美团要做的,是在这条新水位上找到自己的节奏。

02

一个做错了,一个太晚

“守城税”变高是外卖大战留下的账单,但美团今天的被动不全由此造成。在股东大会上,王兴复盘了过去几年的两件大事:关于优选的战略失误,以及关于出海的时机错失。

优选之痛:重资产模式的试错

先说做了但做错了的美团优选。2020 年 7 月上线后,美团优选迅速推出“千城计划”,三个月内覆盖全国 90% 以上市县,日单量峰值突破 2700 万。然而高光之后是持续失血。

2019 年至 2024 年,包含美团优选在内的“新业务”板块累计经营亏损高达 1118 亿元,其中优选是亏损大头。2025 年 12 月,美团优选全国撤仓,千城版图彻底归零。

王兴坦言,优选是在“大零售”方向上的尝试,但社区团购的竞价逻辑将非标品价格越卷越低,最终触及底线。“我们又不希望做底线以下的事情”,导致美团优势未能发挥。

优选关停后,美团转向两条新路:

一是小象超市,主打前置仓即时零售。用户 APP 下单,骑手从社区附近仓库取货,30 分钟送达。这套模式核心在于“快”,完美复用美团在外卖领域积累的配送网络、骑手管理及算法调度能力。截至 2026 年第一季度,小象超市已覆盖全国 55 座城市。今年 2 月,美团以约 7.17 亿美元全资收购叮咚买菜中国业务,进一步强化生鲜供应链。

二是快乐猴,定位线下硬折扣超市。2025 年 8 月在杭州开出首店。王兴表示:“快乐猴在一定程度上延续了优选想干的事情,但换了一种模式。”与社区团购“先烧钱换规模”不同,快乐猴先跑通单店成本模型,通过精简品类、源头直采实现长期低价,再放量复制。这种模式管理半径可控、库存压力小、单店模型更易跑通。截至 2026 年 6 月,快乐猴全国门店已突破 40 家,完成华南、华北、华东三大区域布局。

对比三条路径,差异清晰可见:优选的问题在于用最重的资产去做需要极致供应链效率的事,既非美团擅长的“快”,也非其擅长的“轻”。小象回归“快”的领域,快乐猴则将“省”的生意做得更可控,两者均避开了优选踩过的坑。

出海之憾:错过窗口期的追赶

第二件是该做但做得太晚的出海。王兴反思称“出海应该更早”,若能在 2018 年底或 2019 年推进,便不会错过疫情期间外卖渗透率快速提升的窗口期。

2018 年美团上市时,海外外卖市场正处于爆发前夜。待美团启动出海时,欧洲、中东、东南亚的卡位战早已结束。但晚不等于没机会。2023 年 5 月,Keeta 在香港正式上线,仅用 29 个月实现单月 UE 转正。

基于香港经验,Keeta 加速向更大市场推进。2024 年 9 月进入沙特,不到五个月市占率突破 10%,此后 40 天内连开卡塔尔、科威特、阿联酋三国,完成中东海湾主要国家覆盖。

扩张速度正在补全时间差。Keeta 在沙特有望年底前实现单月 UE 转正,速度快于香港。尽管 Talabat、Deliveroo 等巨头仍占据中东七成份额,但 Keeta 正跑出属于自己的节奏。

优选六年亏掉的 1118 亿,换来了小象和快乐猴两条更清醒的路;出海错过五年窗口期,但 Keeta 的表现证明,美团验证过的能力可以跨市场迁移。接下来市场要看到的,是这些能力能否转化为实实在在的利润。

03

优选和出海的教训已转化为方向纠偏,但代价的兑现还有另一种形式:股价。

6 月 26 日股东大会当天,美团股价盘中触及 63.65 港元,跌破 2018 年 IPO 发行价 69 港元。上市八年,市值兜兜转转回到起点。王兴罕见正面回应股价问题,称“过去几年股价不理想,我个人深感责任重大”,并澄清从未减持且无卖股计划。

但个人背书有限,市场需要更实在的答案:美团究竟还能不能值回这个价?CFO 陈少晖表示:“今天的股价,严重低估了公司基本面的价值。”

为证明这一点,美团做了两件事:

第一是回购。6 月 29 日,股东大会后首个交易日,美团斥资近 1 亿港元回购 146.27 万股,三天内股价从 63.65 港元回升至 67.65 港元。按原计划,美团每年回购至少覆盖增发长期激励部分(约 1%)。2024 年 1 月至 2025 年 5 月,已累计回购约占股本 4%、接近 36 亿美元的股份。去年 5 月后暂停回购,是因外卖战事吃紧,现金优先用于主业竞争。

陈少晖强调“股价最后表现不是靠回购做出来的”,意在引出美团真正的后手:650 亿的投资版图。

截至 2026 年 3 月 31 日,美团持有理想汽车 12.73%、智谱 AI 3.86%、宇树科技 7.61% 的股权,加上其他非上市投资,对外投资规模总计超 650 亿元。这一数字约占美团当时市值(3967 亿港元)的 17%。

一家主营业务仍在亏损的公司,却在硬科技赛道积累了近五分之一市值的投资组合。这些浮盈虽未完全计入利润,却是实实在在的资产,说明美团在利润表之外积累了远超账面数字的真实回报。

对于这笔资产的处理,陈少晖表示:“已上市投资标的,过了解禁锁定周期后,我们会积极考虑变现”,但需综合评估流动性、市场环境及资金需求。言下之意,这笔钱是弹药,何时打、怎么打要看时机。

值得注意的是,650 亿中相当一部分来自 AI 领域投资——宇树科技、智谱 AI 均是本轮 AI 浪潮焦点。这引发外界疑问:美团是否会因此在 AI 上激进烧钱?

对此,王兴回答克制:"AI 带来的变化是巨大的”,但“短期内我认为 AI 入口还不会成为美团最颠覆性的事情”。2025 年,美团研发投入 260 亿元,AI 助手“小团”五一期间服务过亿人次,超 340 万商户使用 AI 经营助手。这些投入均聚焦主营业务,未偏离轨道。

至此,美团的后手逐渐清晰:回购稳住眼前股价,650 亿投资提供战略纵深,AI 加固未来护城河。

2000 亿的战争,美团守住了份额,但“守城税”从此变高;两个战略失误交了千亿学费,让美团看清了能力边界;650 亿的后手,则考验美团能否将 AI 战略眼光真正转化到核心业务上。

美团的棋局还没下完,但终究都要回到那张利润表上。

来源/商业数据派(ID:business-data)

作者/段泽钰

编辑/郭梦仪