IDC 最新发布的《全球家用智能扫地机器人市场季度跟踪报告》显示,2026 年第一季度,追觅、石头科技、科沃斯分别以 155.5 万台、138.3 万台、87.9 万台的出货量位居全球前三。数据背后折射出中国扫地机器人品牌的全球化实力,但也暴露了内部格局的剧烈变化:科沃斯在核心品类上的领先优势正被迅速拉大。

自钱程正式接手科沃斯并将全球化确立为核心战略以来,其全球市场份额不升反降。与之形成鲜明对比的是,父亲钱东奇二次创业掌舵的添可品牌异军突起,目前全球每三台洗地机中就有一台来自添可。从业绩表现来看,年轻一代的接班人在经营高度上暂显逊色。

权力交接:钱氏父子各领一摊

2021 年是科沃斯集团权力交接的关键年份。钱程从父亲钱东奇手中接过科沃斯品牌控制权,主攻清洁机器人业务;钱东奇则投身新赛道,全力打造智能家居品牌添可。对于这次分权,钱东奇曾言“年轻人要亲自撞冰山”,意在让钱程在挑战中历练。

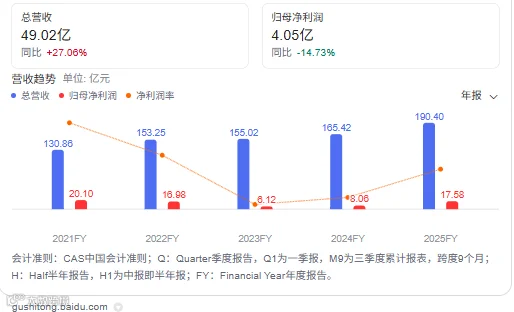

彼时的科沃斯处于巅峰状态:2021 年营收达 130.86 亿元,净利润 20.10 亿元,同比增幅显著;市值一度突破 1400 亿元,被誉为“扫地茅”;市占率连续多年稳居国内第一,并在欧美市场站稳脚跟。钱程接手的是一个拥有坚实基础的成熟品牌。

相比之下,钱东奇手中的添可起步艰难。该品牌 2018 年才独立运营,2020 年营收不足 13 亿元,且所在的洗地机赛道尚处培育期,消费者认知度低。

不同的起点决定了父子俩不同的使命:钱程手握“好牌”,核心任务是“守城”,即在稳固科沃斯市场地位的前提下寻求增量;钱东奇则需“攻城”,从零开始开拓陌生的智能家居领域。正如外界所言:“科沃斯是机器人公司,添可是智能电器公司”,这既是一次接棒,也是一场父子间的无声竞赛。

命运分野:添可强势崛起

全面接手后,钱程提出了“全球化布局、多品类拓展、高科技驱动”的战略,致力于将科沃斯产品销往全球更多国家和地区。而钱东奇的策略则更为务实,聚焦于解决戴森未能覆盖的湿垃圾处理场景,深耕产品力。

然而市场反馈出乎意料。尽管钱程拥有更坚实的基础,但在市场地位和财务数据上,钱东奇带领的添可实现了反超。

财务数据显示,添可营收从 2021 年的 51.37 亿元增长至 2025 年的 82.19 亿元,贡献了集团 43% 的营收。欧睿国际认证显示,2022 年至 2025 年,添可连续四年斩获全球洗地机销量第一,2025 年全球市占率达 35%。

添可已成为科沃斯集团最大的增长引擎,备受资本市场青睐。反观钱程掌舵下的科沃斯,虽然完成了设立海外总部、推出割草机器人等 KPI,海外营收占比也提升至 45.4%,但在最核心的扫地机器人品类上却接连失守。

IDC 数据显示,2025 年上半年,科沃斯全球扫地机器人市占率降至 13.9%,位列第二;2026 年第一季度进一步下滑至第三,出货量不足 90 万台,与追觅、石头科技的差距明显拉大。在国内市场,科沃斯线上销售额市占率也从 2021 年的 38.66% 下滑至 30.4%,仅领先第二名石头科技不到 6 个百分点。这表明钱程主推的全球化战略在核心品类上遭遇挫折。

隐忧浮现:表面繁荣下的核心业务流失

自 2021 年“分权”至今,父子二人交出了截然不同的答卷。钱东奇放弃舒适区,将添可打造为集团第二增长曲线,并确立了洗地机行业的绝对领导地位。钱程虽推动了科沃斯的国际化和多品类化,却丢掉了核心品类的统治力。

这种成长更像是一种“外表”的蜕变:科沃斯变得更加国际化,业务范围更广,但在产品技术领先度、市场占有率等核心竞争力上却出现停滞甚至退化。这如同雍正为乾隆留下庞大国库,看似盛世,实则危机暗藏。

钱程接手时的科沃斯,拥有品牌根基、渠道网络及千亿市值加持,看似无懈可击。但这种“家底”掩盖了一个深层问题:科沃斯在扫地机器人领域的技术护城河并未随规模扩大而加深。竞争对手已悄然完成技术积累和渠道布局,伺机超越。

面对二代接班的既定事实,钱程倾向于通过全球化和新品类推动公司身份转型,追求成为一家国际化多品类公司。而钱东奇对添可的认知始终回归产品本源:是否满足用户需求、是否创造用户价值。即便谈及全球化,他也认为这是国家能力的体现,而非单纯的商业扩张。正是这种战略思维的本质差异,导致了两个品牌在市场表现上的巨大反差。