新品上市、费用管控和海外市场,是阿维塔走向盈利的关键因素。

文丨林见澜

6 月 30 日,阿维塔更新并递交港交所主板上市申请。自 2022 年 12 月首车交付以来,这家由长安汽车控股,华为、宁德时代深度赋能的品牌,三年间实现年销量从零突破至超 12 万辆。2025 年,阿维塔营收达 256.3 亿元,毛利率改善至 9.4%。

招股书数据显示,阿维塔呈现出典型的造车新势力成长曲线:收入高增、亏损收窄、规模效应显现,并积极布局海外。然而,不足 10% 的毛利率及单车均价下探,也折射出国内新能源市场的激烈竞争。未来,阿维塔需在保持交付增长的同时,确保毛利率改善速度跑赢费用扩张,以实现稳定盈利。

销量连年翻番,轻资产模式下的高速增长

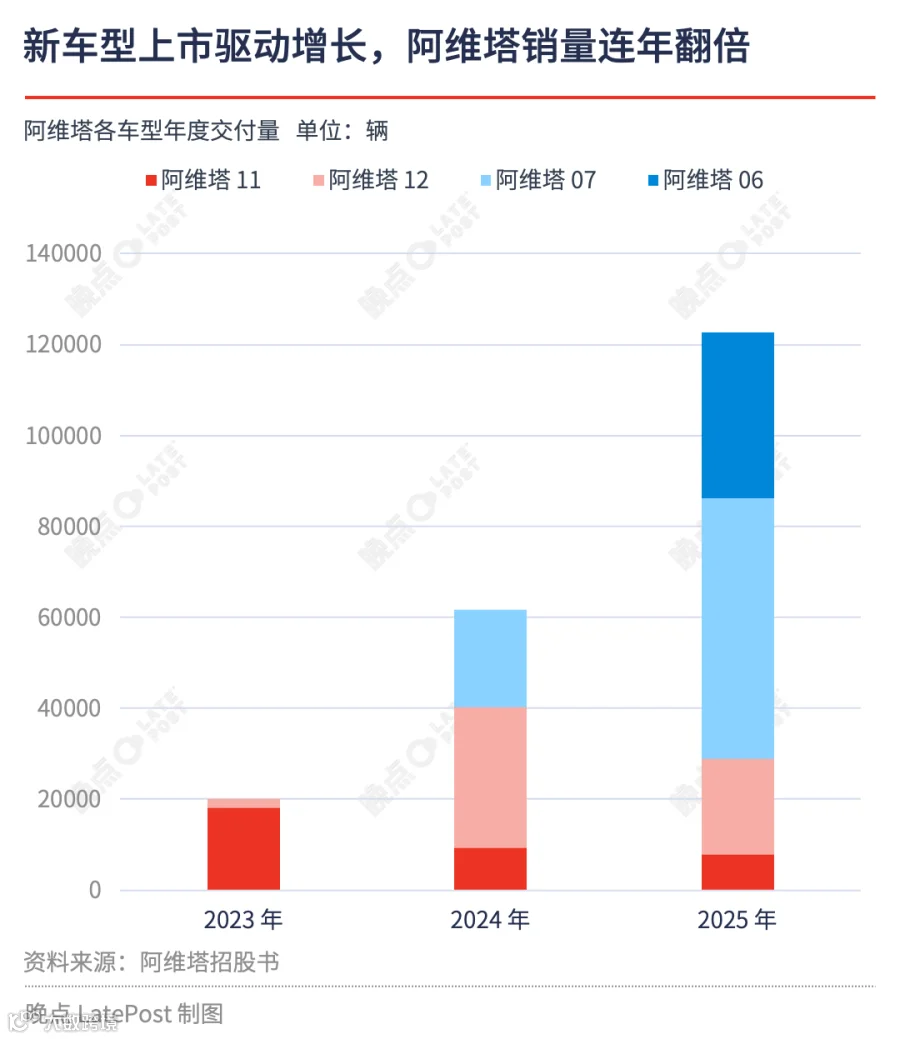

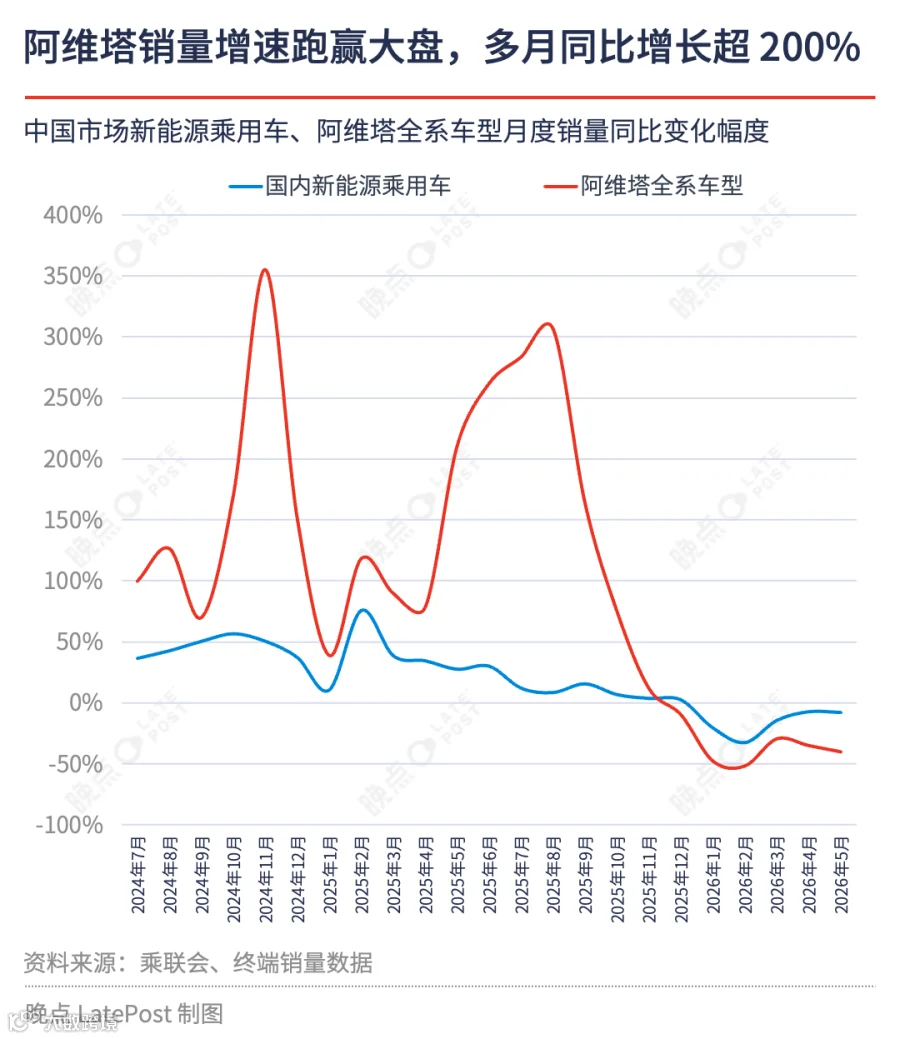

阿维塔增长势头迅猛。交付量从 2023 年的 2 万辆跃升至 2024 年的 6.2 万辆,2025 年同比再增 99.2% 至 12.3 万辆,在 20 万元以上新势力品牌中增速位居前三。同期,营业收入从 56.5 亿元增至 256.3 亿元,年复合增长率达 113%。

产品矩阵的快速扩张是核心驱动力。自 2022 年旗舰 SUV 阿维塔 11 切入市场后,品牌陆续推出阿维塔 12、07、06 及 06T 等车型,覆盖 20 万至 70 万元价格带,且全系提供纯电与增程双动力选项。2025 年,定位 20 万至 30 万元的阿维塔 07 和 06 合计交付 9.4 万辆,占总销量的 76.5%,成为主力走量车型。

快速推新的背后是高效的轻资产运营模式。阿维塔不自建整车工厂,依托长安汽车制造体系生产,自身聚焦产品定义、研发、品牌与销售;宁德时代提供电池方案,华为引望公司提供智能驾驶与座舱技术。

该模式显著提升了人效。截至 2025 年底,阿维塔以 3978 名员工(其中 55% 为研发人员)支撑超 256 亿元年收入,远低于同等规模传统车企的人员配置。

渠道方面,阿维塔迅速构建起直营与分销并行的网络。经销商数量从 2023 年的零起步,增至 2025 年底的 384 家,分销收入占比提升至 49.3%。目前,其国内门店已达 607 家,覆盖 216 座城市,完成从一线到三线的全面布局。

在国内网络完善的同时,海外市场成为新增长极。2026 年前五个月,海外销量同比增长 33.4%;业务已拓展至 43 个国家及地区,拥有 95 个分销点,并率先实现盈利。

财务指标显示规模效应正在释放。毛利率从 2023 年的 -3% 转正至 2024 年的 6.3%,2025 年进一步提升至 9.4%,主要得益于交付量增长摊薄固定成本、供应链协同降本及海外高利润率贡献。

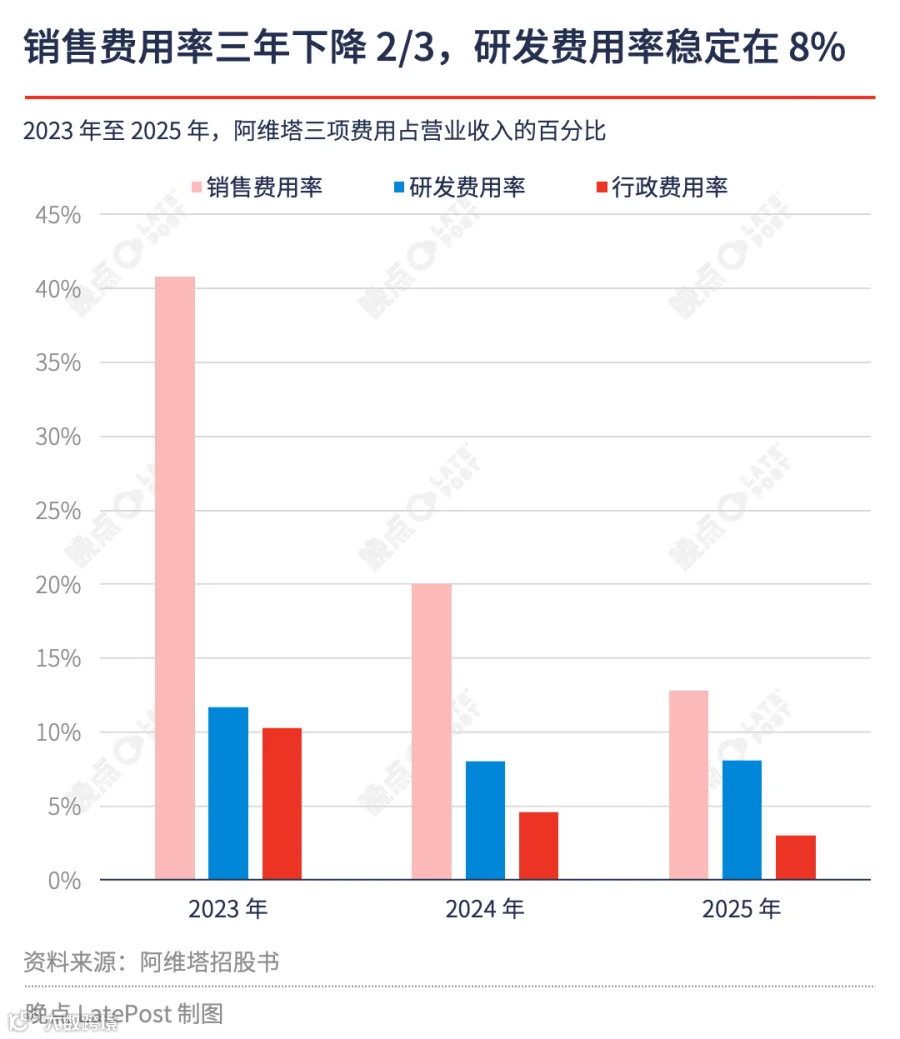

费用控制同样成效显著。销售费用率从 2023 年的 40.8% 降至 2025 年的 12.8%,销售人员薪酬下降但渠道覆盖面大幅扩展。研发费用率稳定在 8% 左右,绝对投入增至 20.9 亿元。三项费用率合计从 62.8% 降至 23.9%,与毛利率的缺口快速收窄。

毛利率转正与费用率下降共同推动了现金流改善。经营活动现金流从 2023 年净流出 8 亿元,转为 2024 年净流入 17.6 亿元,2025 年进一步增至 23.2 亿元,标志着自我造血能力的建立。

运营效率的提升亦功不可没。存货周转天数从 96.1 天大幅降至 35.8 天。2025 年,阿维塔净亏损显著收窄,单车亏损较 2023 年累计下降 84.8%。

新品、控费、海外,走向盈利的三个关键变量

尽管各项指标持续向好,阿维塔在招股书中坦言 2026 年仍可能录得净亏损。实现盈利目标,取决于以下三个关键变量的演进。

首先是毛利率的持续提升。目前主力车型集中在 20 万至 30 万元区间,整体毛利率为 9.4%,对于高端品牌而言仍有上升空间。

改善路径清晰可见:一是产品线向上扩充。阿维塔 07L 即将预售,下半年将推出大六座旗舰 SUV,预计定价高于现有主力车型,有望拉升整体均价与毛利。

二是深化海外市场拓展。2025 年海外销量占比仅 3.7%,但收入占比达 5.5%,显示海外单车收入显著高于国内。随着欧洲、东南亚及中东市场的进一步开拓,海外销量占比提升将正向拉动毛利率。

三是规模化带来的成本优势。随着交付量扩大,采购议价能力增强及零部件复用率提高,将进一步推动单车成本下降。

其次,需继续压降运营费用率。虽然三项费用率已从 62.8% 降至 23.9%,但与 9.4% 的毛利率之间仍存在约 14.5 个百分点的缺口,这是当前经营性亏损的主因。随着研发资本化投入进入收获期及渠道转型杠杆效应释放,费用率仍有下降空间。

第三,研发投入转化为产品竞争力,关键在于与华为引望的技术协同。2025 年 2 月,阿维塔耗资 115 亿元收购引望 10% 股权,虽短期影响现金流,但确立了联合共创的研发模式。通过董事会席位,阿维塔锁定了华为最前沿技术的优先落地权,将成为首批搭载下一代乾崑智驾、鸿蒙座舱及 L3/L4 级自动驾驶解决方案的品牌。目前,阿维塔已取得 L3 级自动驾驶测试牌照,实测工作稳步推进。

财务层面,2025 年阿维塔分占引望利润 1.82 亿元,未来有望持续增长。流动性方面,截至 2026 年 4 月底,流动负债净额已改善至 51.8 亿元,加之约 149 亿元未动用银行授信及潜在的 IPO 融资,资金储备充足。

海外市场的推进节奏直接关乎盈利时间表。阿维塔 11 海外售价含关税后近 45 万元,溢价超 50% 且已盈利。董事长王辉强调,将通过在泰国建厂、在阿联酋建立本地化服务机制等体系化建设,确保持续获得海外市场认可。

综上,阿维塔过去三年证明了其成长能力:交付翻倍、毛利转正、现金回流、费用骤降。未来盈利的实现,依赖于毛利率与费用率的进一步收敛,这需要新车型拉升均价、运营降本以及海外市场增量的共同作用。

题图来源:阿维塔

- FIN -