A 股市场:风格再平衡,高低切换

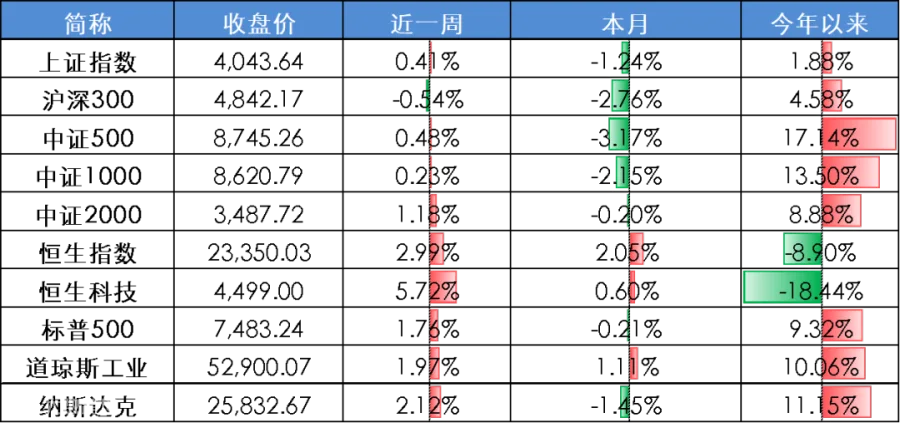

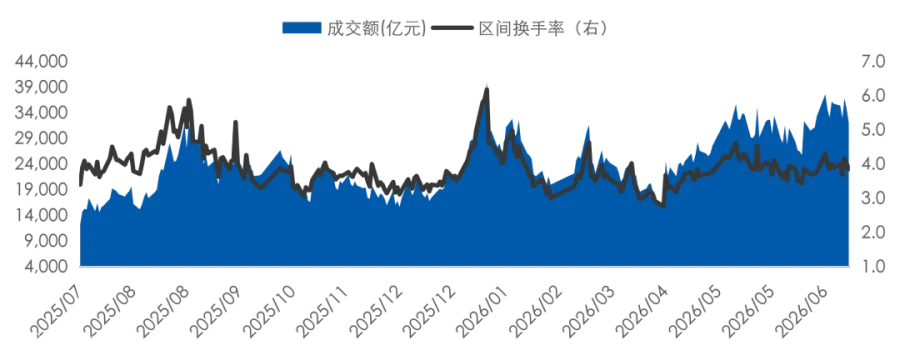

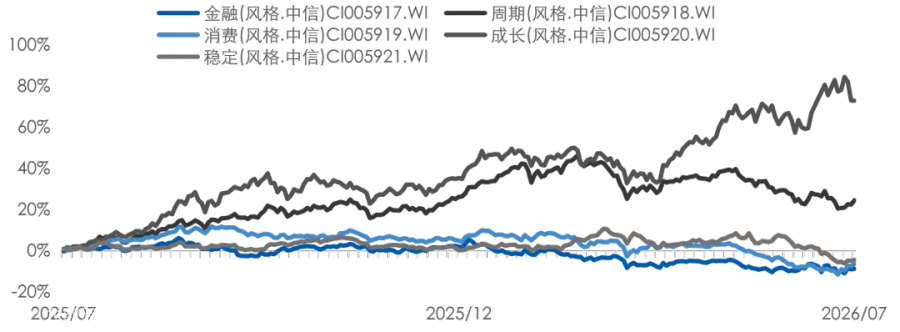

上周主要指数表现分化,市场呈现显著的“高低切换”特征。全市场日均成交额 3.44 万亿元,环比微缩 3%,交投情绪维持活跃。风格层面出现极致再平衡,成长板块显著回调,而消费、周期及金融风格企稳回暖。

债市动态:收益率小幅上行,配置需求稳健

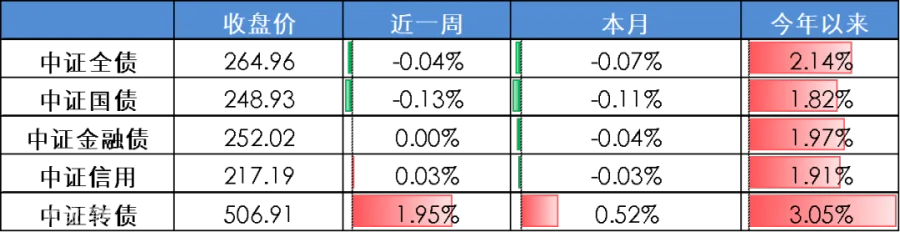

央行公开市场操作积极,带动利率债收益率整体小幅上行。信用债方面,配置需求形成持续支撑,市场表现平稳;可转债则跟随正股上涨。

境外市场:非农数据不及预期,美股延续强势

美国 6 月非农就业数据明显低于预期,导致市场对美联储加息节奏的预期后移。受此影响,上周美股三大指数集体上涨,继续保持强势格局。

全球主要股票指数

国内主要债券指数

数据更新时间:2026 年 07 月 03 日;数据来源:Wind 外贸信托

近一年 A 股市场成交情况(亿元)

近一年 A 股市场风格表现

数据更新时间:2026 年 07 月 03 日;数据来源:Wind 外贸信托

市场展望:新规实施在即,关注结构再平衡

一揽子 A 股交易新规今日正式实施,旨在通过规则优化补充流动性并提升定价效率。本周需重点关注新规对交易节奏的影响及中报业绩披露。预计 A 股将从前期的“单边突进”模式切换为“震荡整固、结构再平衡”模式。虽然系统性风险可控,但结构性波动或将加剧。

流动性分析:政策宽松信号明确,杠杆资金边际降温

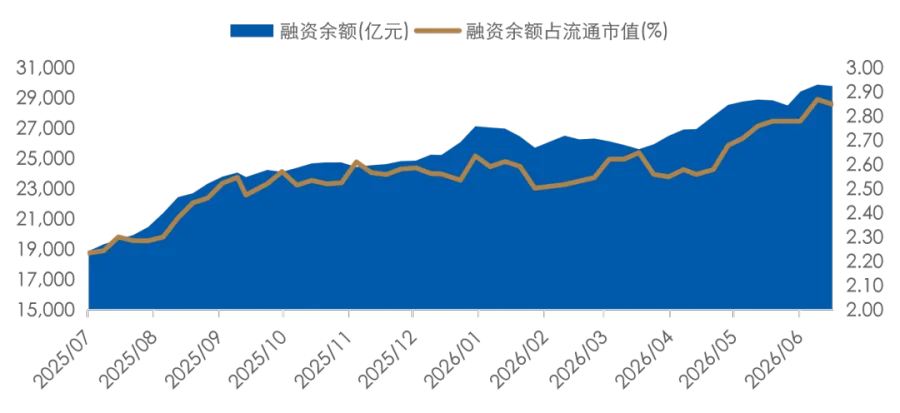

上周央行首次开展隔夜逆回购操作,利率定为 1.25%,低于市场预期,释放宽松信号。公开市场全口径净回笼 15,870 亿元。本周到期压力较大,包括 2,200 亿元国库现金定存、20,000 亿元买断式逆回购及 6,785 亿元常规逆回购。资金面方面,北向资金成交 1.61 万亿元,环比下降;主力资金净买入 1,476 亿元,明显回升;股票型 ETF 净申购 1,702 亿元。杠杆资金略有降温,融资余额降至 2.98 万亿元,当周净流出 88 亿元。

近一年 A 股融资余额

数据更新时间:2026 年 07 月 03 日;数据来源:Wind 外贸信托

经济复苏:PMI 重返扩张区间,景气度回升

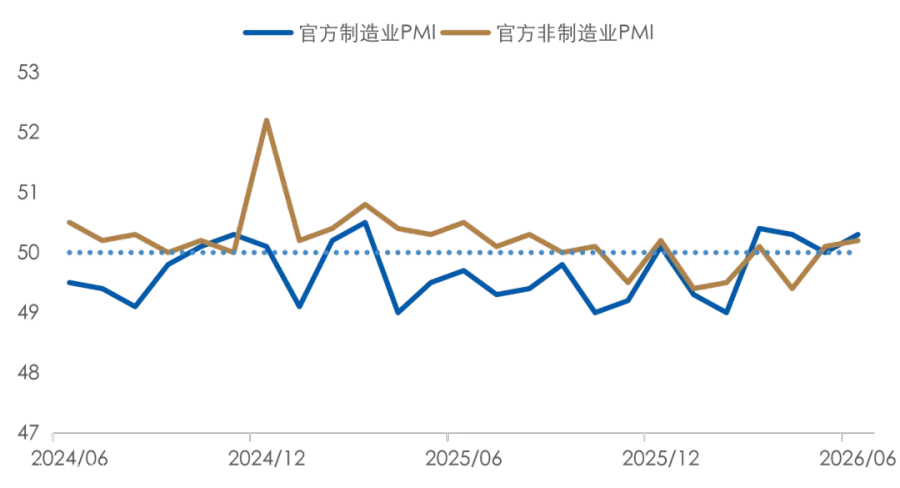

6 月制造业 PMI 录得 50.3%,环比上升 0.3 个百分点,重返扩张区间。其中新订单指数升至 51.2%,显示市场需求改善。非制造业商务活动指数为 50.2%,亦小幅回升。细分来看,服务业与建筑业商务活动指数分别为 50.4% 和 49.0%,均较上月有所回暖。

6 月国内制造业与非制造业 PMI 边际回暖

数据更新时间:2026 年 06 月 30 日;数据来源:Wind 外贸信托

海外因素:美国非农数据大幅下修,制造业 PMI 回落

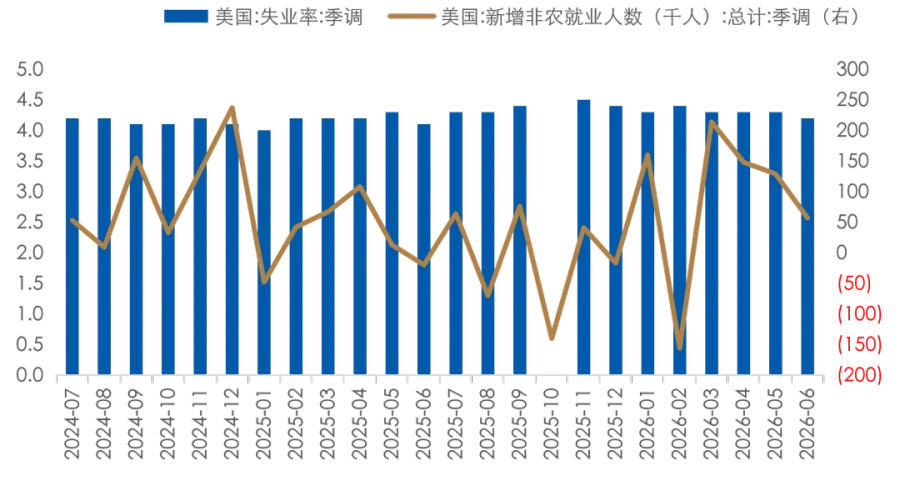

美国 6 月非农就业人数仅增加 5.7 万人,远低于预期的 11 万人。此外,4 月和 5 月数据分别下修至 14.8 万人和 12.9 万人,两月合计下修 7.4 万人。失业率升至 4.2%,弱于预期。制造业方面,6 月 PMI 下降 0.7 点至 53.3,虽低于预期,但仍处于近四年高位附近。

6 月美国非农就业人数不及预期

数据更新时间:2026 年 07 月 02 日;数据来源:Wind 外贸信托

总结:复苏斜率决定主线,长期慢牛方向未变

复苏的斜率与进度是 2026 年国内经济与资本市场的核心主线。当前市场仍处于价值投资区间,中长期看好逻辑坚实:适度宽松的货币政策提供了适宜的金融环境;政策决心与应对措施明确了经济复苏路径;居民资产配置向权益类转移打通了金融服务实体的通路。尽管政策预期兑现与市场止盈压力可能引发短期震荡加剧,但长期慢牛的演进方向并未改变。

投资策略建议

若遇市场大幅调整,建议择机适度超配多头策略或可转债,其余策略保持标配。

长期配置视角

全球经济衰退带来的机遇挑战、中美关系重塑是决定市场的长期因子;宽货币信用节奏及美联储政策是短期情绪变量;地缘冲突与国内复苏预期差则放大了短期波动。这些因素的交织虽加大了市场振幅,但也创造了更优的布局窗口。配置权益类资产是长期投资的必然选择,在符合个人风险偏好的前提下适度超配,有助于控制成本。让时间成为配置决策的朋友。

供稿:中国外贸信托财富管理中心投顾团队