7 月 1 日,据彭博社援引知情人士消息,Meta 正组建名为"Meta Compute"的云业务部门,计划向外部客户出售闲置的 AI 算力。受此消息提振,Meta 股价当日大涨约 9%,收于 612.91 美元;而 CoreWeave、Nebius 及 IREN 等 GPU 云服务商股价则应声下跌,跌幅介于 13% 至 17% 之间。

市场初期解读认为,这是 Meta 消化巨额 AI 基建投入的有效路径。但深层担忧随之浮现:若连 Meta 都开始出售“多余算力”,是否意味着 AI 基础设施已出现阶段性过剩?大模型落地速度是否不及预期?这种疑虑迅速传导至交易端,导致 AI 芯片及数据中心相关股票普遍承压。

激进扩张与研发滞后的矛盾

过去两年,Meta 在 AI 基础设施上的投入令人咋舌。2025 年其资本支出达 722 亿美元,2026 年指引更上调至 1,250 亿至 1,450 亿美元,近乎翻倍。仅今年上半年,Meta 便签署了超过 5GW 的数据中心容量合同。加上自建项目,其规划中的算力规模已足以媲美任何超大规模云厂商。

图丨 Meta 规划中的算力集群(来源:Meta)

如此庞大的算力旨在训练前沿 AI 模型。扎克伯格去年重金组建 Meta Superintelligence Labs(MSL),从 Google 和 OpenAI 挖角大量研究员。然而,今年 4 月发布的首个模型 Muse Spark 虽评测尚可,却至今未对开发者开放,亦无明确时间表。相较于 Anthropic、OpenAI 和 Google 的密集发布节奏,Meta 的 AI 研发进展显然难以消化其正在建设的庞大算力。

7 月 2 日,路透社披露的一段 Meta 内部全员大会录音进一步印证了困境。扎克伯格承认,过去四个月 AI 智能体开发未达预期加速效果,年初的大规模重组执行不够利落,新架构布局“暂未见成效”。今年 1 月,Meta 裁员约 8,000 人(占全球员工 10%),并将另外 7,000 人调入 AI 团队,但成效尚未显现。

在此背景下,“卖算力”成为自然选择。早在 5 月底的年度股东大会上,扎克伯格便透露“几乎每周都有公司询问 Meta 能否出售算力”。六周后,随着 Bloomberg 报道将此事从“考虑中”推进至“筹建中”,资本市场做出了剧烈反应。

两条商业化路径与定价策略

据悉,Meta 目前规划了两条业务路线:

模式一:模型托管服务

类似亚马逊 Bedrock,允许开发者在 Meta 基础设施上调用包括 Muse Spark 在内的托管模型,按使用量付费。该模式附加值高,但前提是 Meta 需拿出具备竞争力的模型,而 Muse Spark 目前尚未证明其实力。

模式二:原始算力出租

接近 CoreWeave、Nebius 等 neocloud 厂商模式,直接出售原始 GPU 算力。该模式门槛较低,但利润率相对微薄。

Meta 目前拥有超 130 万块高端 GPU 及自研 MTIA 加速芯片。行业消息称,其定价可能比现有市场低 20% 至 30%。此外,Meta 正与 Anthropic 进行最终谈判,计划在自家设施上运行 Claude 私有实例。若计划落地,Meta 将同时扮演模型托管平台与算力批发商双重角色。

行业先例:从 SpaceX 到 Meta

“自用有余则外租”的故事并非孤例。一个月前,SpaceX 旗下的 xAI 将孟菲斯 Colossus 1 数据中心整体租给 Anthropic,月租金高达 12.5 亿美元,合约签至 2029 年。随后 Google 也以每月 9.2 亿美元签下部分容量。

xAI 之所以有算力可售,源于 Colossus 1 混用了 H100、H200 和 GB200 三种 GPU,大规模训练效率低下,实际利用率仅约 11%,其核心训练任务已迁移至更新的 Colossus 2。D.A. Davidson 常务董事 Gil Luria 指出:"Meta 的处境与 SpaceX 高度相似。”两者均因内部消耗速度跟不上基建速度,转而寻求产能变现。

市场隐忧:既是最大客户又是竞争对手

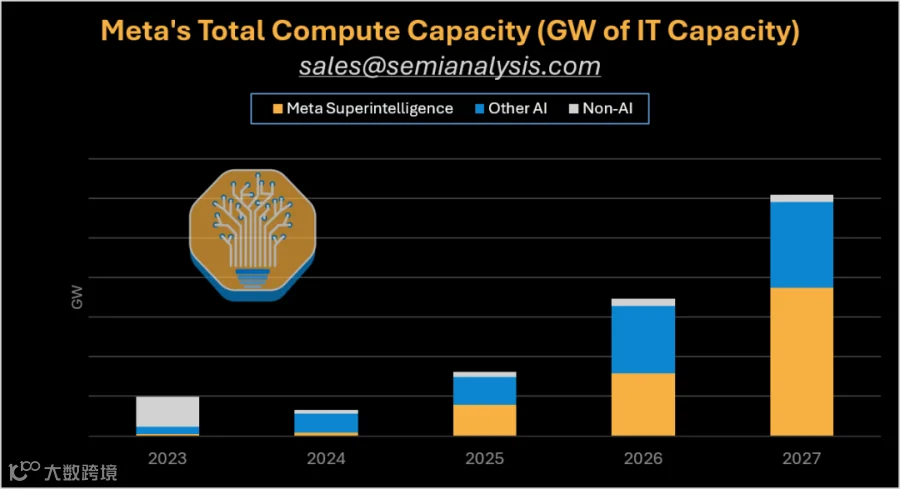

SemiAnalysis 在 7 月 2 日的分析中提出不同视角:Meta 出售算力不会减缓其数据中心建设步伐,2027 年资本开支或将“高得惊人”。在其看来,Meta 无意成为低毛利的普通 IaaS 供应商,外售算力仅是扩大规模的手段,且不妨碍继续向 neocloud 厂商采购。“产能过剩”实为阶段性错配,卖算力只是等待 AI 业务追上基础设施的过渡策略。

图丨Meta 的算力容量(来源:SemiAnalysis)

然而,市场的担忧更为现实。CoreWeave 和 Nebius 的暴跌不仅源于新增竞争对手,更因 Meta 身份的双重性:它们既依赖 Meta 作为最大客户,又面临 Meta 成为直接竞对的威胁。

数据显示,CoreWeave 与 Meta 签有约 350 亿美元的长期合同(至 2032 年),Nebius 协议价值亦高达 270 亿美元。尽管"Take-or-pay"条款提供了短期保护,但合同到期后的续约谈判筹码将发生根本性逆转。若 Meta 从 2027 年起大规模释放自有产能,2032 年时主动权将完全掌握在 Meta 手中。

财务数据放大了这一风险。CoreWeave 总债务达 249 亿美元,利息支出接近调整后 EBITDA 的一半,一季度净亏损扩大至 7.4 亿美元,毛利率从 62% 下滑至 56%。这种高杠杆、重资产模式一旦遭遇核心客户需求收缩,现金流压力将迅速爆发。相比之下,Nebius 手握 93 亿美元现金(含 Nvidia 投资的 20 亿美元),已实现正向经营现金流,处境稍优。

Gil Luria 直言:"Meta 入场对 neocloud 的冲击将远大于对大型云厂商的冲击。CoreWeave 和 Nebius 依赖 Meta 实现增长,而 Meta 未来可能不再需要它们。”

云业务的挑战与行业启示

对 Meta 而言,云业务虽能缓解投资者对过度支出的焦虑,但也伴随副作用。Meta 目前 98% 收入来自高利润的数字广告,而云计算运营利润率通常仅在 30% 左右,若从事底层算力出租,利润率更低。Freedom Capital Markets 科技研究主管 Paul Meeks 认为,这本质是对"Meta 是否过度支出”质疑的回应。

然而,热情难以掩盖执行难度。Meta 从未运营过面向外部的大规模云服务。云计算涉及稳定性、安全合规、客户支持及 SLA 承诺等复杂能力,这些均是 Meta 的短板。华尔街的热情仅维持了一天,7 月 2 日 Meta 股价便回吐大部分涨幅,下跌约 5%。

Meta 入局云市场折射出更大趋势:AI 基础设施建设速度大幅领先于消化速度,越来越多非云厂商开始外售算力。虽然 AI 计算总需求仍在快速增长,但问题的核心在于定价权。当算力的最大买家开始亲自售卖,neocloud 作为中间商的长期议价能力将面临严峻考验。

全行业今年在 AI 基础设施上的投入超 7,000 亿美元,这一数字基于"AI 商业化回报终将到来”的假设。Meta 卖算力,实则是在对冲该假设无法按期兑现的风险。若 AI 回报迅猛,云业务仅为过渡;若回报不及预期,云业务将从副业转变为必要的收入支柱。至于结局如何,恐怕连扎克伯格自己也尚无定论。

参考资料:

- Reuters: Meta to sell excess AI computing capacity via cloud business

- CNBC: Meta stock rises on cloud AI compute plans

- SemiAnalysis: Meta Compute: Everyone wants to be a cloud provider

- Investing.com: Zuckerberg says AI agent development going slower than expected

注:封面/首图由 AI 辅助生成