从华北到华南,从华东到西北,一场算力供给侧的革命正在悄然改变 AI 产业的底层逻辑。

01 算力新时代:从“囤卡竞赛”到"Token 工厂”

2025 年至 2026 年,中国 AI 算力基础设施正经历深刻变革。竞争逻辑已从单纯的"AIDC 建设速度”与"GPU 囤积数量”,转向“谁能以最低成本、最高稳定性将算力转化为可计费 Token"。

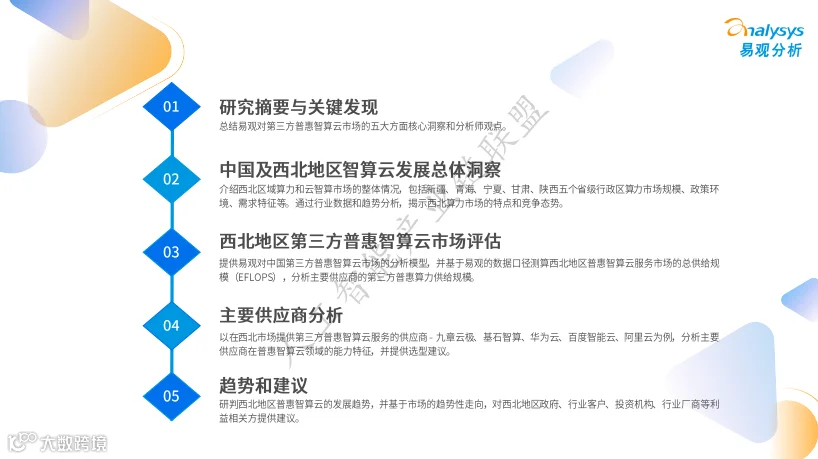

易观分析发布的《2025-2026 年中国第三方普惠智算云市场专题报告》系列(覆盖华北、华南、华东、西北)揭示了核心趋势:第三方普惠智算云正从“补位者”跃升为“主流供给形态”,成为连接海量需求与多元资源的关键枢纽。

02 算力价值锚点大迁移:从“卡小时”到"Token 产能”

AI 算力价值锚点正经历三次跃迁:

- 1.0 模型经济时代:核心是模型强弱,交易品为 API 和私有部署;

- 2.0 算力经济时代:核心是算力供给量,交易品为卡小时和机柜;

- 3.0 Token 经济时代:核心是高效稳定生产 Token,交易品为 Token 和工作流。

对企业而言,采购焦点已从"GPU 卡数量”转变为“完成 AI 任务的 Token 成本”。测算显示,算力 Token 化的价值倍数约为 3~7 倍。以 226.75 节点、8 卡配置为例,裸算力日价值约 6.97 万美元,而理论 Token 收入可达 25.84 万美元。中间的增值空间源于平台在模型路由、推理优化及异构调度上的技术能力。

专业解读:Token 经济将复杂的基础设施抽象为“即插即用”的智能服务。客户不再关注底层硬件品牌或云厂商属性,只关注任务完成的效率、质量与成本。这是算力走向普惠的必由之路。

03 区域格局“四分天下”:各具特色的算力版图

四大区域呈现出截然不同的算力生态特征:

华北:“一体两翼一协同”,全国唯一需求供给闭环高地

华北五省市算力总规模约419 EFLOPS,智算规模约269 EFLOPS,均居全国首位。其独特价值在于生态四要素的高强度闭环:

- 需求引擎(北京):备案大模型占全国近 30%,原则上不再新增通用算力;

- 供给两翼(蒙冀):合计贡献约 310.8 EFLOPS,绿电领先,实现 2ms 级环京直连;

- 人才引擎(京津高校):拥有清华、北大等最密集的 AI 学科资源;

- 资本引擎(中关村):全国 AI 投融资中心。

专业解读:华北是全国唯一由“政策牵引 + 市场内生”双动力驱动的区域。第三方普惠智算云在此扮演“传动轴”角色,将蒙冀的低成本绿色算力低门槛传导至北京的海量需求端。

华南:“供需两旺、结构分化”,广东领跑、桂琼差异化发展

2025 年华南三省智能算力总量约23.9 EFLOPS。广东呈现“大企业超大规模训练 + 中小碎片化推理”的双峰结构;广西与海南则以行业特色应用(制造升级、东盟跨境、文旅科研)驱动,依赖普惠共享与跨区调度。

华南已形成三元供给格局:独立智算云(九章云极、基石智算)+ 互联网云厂商(阿里云、华为云等)+ AI 公司自有云(商汤科技)。

专业解读:华南市场化程度高,中小企业活跃。广东完整的制造业体系与密集的创业生态,使碎片化、弹性化的算力需求天然契合普惠智算云模式。

华东:“头部集中、梯队分化”,七省市协同发展

华东七省市算力总规模超160 EFLOPS,智算占比近 50%。苏沪浙皖合计贡献约 83% 总算力。各省定位差异化明显:

- 江苏:制造业大省,智算占比约 60% 领跑;

- 上海:数字经济高地,训练与推理并重;

- 浙江:公共云化先行,互联网与制造双轮驱动;

- 安徽:科技创新 + 智能制造,具备后发优势。

专业解读:华东应用场景最丰富,产业生态最完整。多元化的需求结构为普惠智算云提供了广阔空间,且“算力券”等政策工具落地密集,加速了普惠算力普及。

西北:"2+2+1"分层格局,从“成本洼地”升级为“结构性节点”

西北五省算力总规模约316 EFLOPS,智算规模约190 EFLOPS,智算加权占比超 60%,已成为全国 AI 算力供给最集中区域之一。

- 双核(宁甘):国家级超级供给,合计贡献约 245.5 EFLOPS;

- 补位(新青):突出绿色算力、能源耦合和跨域外送特征;

- 前台(陕西):高质量场景最密集,是需求转化和订单组织中心。

专业解读:西北角色正从“机房承载地”升级为“后端 + 中台 + 前台”三位一体。它不仅是资源池,更是规则试验田和产业落地加速器。

04 六大趋势重塑智算竞争格局

综合四份报告,提炼出 2025-2026 年 AI 智算发展的六大关键趋势:

趋势一:自主可控算力——国产化体系成型

从芯片到框架工具链逐步打通,形成“软硬一体”自主可控栈。昇腾、壁仞、寒武纪等加速落地。新技术路线指向不依赖先进制程,通过高速互联、先进封装及集群调度实现系统级有效算力提升。

趋势二:绿色算力——PUE 与碳排成硬约束

PUE 与碳排放纳入考核,新建项目以“低能耗、低碳足迹”为准入门槛。液冷技术、风光水储与算力负载联动,叠加绿电采购优惠,降低全局 TCO。

趋势三:跨区算力互联——“外溢 + 回流”双向优化

接口、度量与调度协议逐步统一。低成本绿色算力外溢承接训练峰值,东部就近低时延回流支撑在线推理。

趋势四:智算云平台“双轨制”——综合 + 垂直并进

综合型平台提供通用底座,垂直型平台深耕行业场景。二者共生融合,综合平台输出通用能力,垂直平台反哺功能优化。

趋势五:LLM+ 知识库激发算力新需求

RAG 与企业知识库融合提升了训推协同需求。据测算,企业部署 LLM+ 中大型知识库所需的智算能力相当于基础 LLM 的2~3 倍。

趋势六:算力云化加速——CaaS 成主流

算力即服务(包时/按量/抢占式)成为默认获取方式。多源算力云端统一编排,按细粒度计量付费。2024 年智能算力服务市场规模增速达80%。

05 主要玩家“群像”:谁在领跑第三方普惠智算云?

九章云极:独立智算云的领跑者

以“异构聚合 + 普惠易用”为核心,布局全国。优势在于聚焦智算的全栈技术能力(国内首个通过信通院认证的智算操作系统)、普惠价格策略及中立开放的第三方生态位。

阿里云:超大规模综合云的代表

依托“飞天”云平台和通义大模型,构建完整矩阵。核心优势在于跨区域组织力强(形成“北京调用 + 蒙冀承载”骨架)及双层计费结构(底层 GPU+ 上层 Token)。

华为云:全栈国产化的重型方案商

以昇腾 AI 处理器和 CloudMatrix 集群架构为核心,主打“全栈自主可控”。优势在于技术底座硬(支持最高 16 万卡集群)、行业纵深广及 CloudDC 平台对社会化算力的纳管能力。

百度智能云:全栈 AI 的先行者

依托昆仑芯片 + 飞桨框架 + 文心大模型,主打“云智一体”。优势在于软硬件协同优化及丰富的行业解决方案,但在普惠算力品牌和产品体验上仍有提升空间。

基石智算:轻而快的敏捷交付型选手

青云科技旗下,定位“一站式 AI 算力云平台”。优势在于资源商品化程度高(按小时付费、开箱即用)及交付敏捷,适合中小型团队快速试点与弹性推理。

06 各方行动指南:谁能抓住这波红利?

对政策制定者

从“补建设”转向“补使用、补调度、补服务”。包括制定跨区域互联标准、推动算力券跨省通兑、推进公共数据开放以释放场景需求。

对企业/算力客户

理性择优,善用多云战略。训练任务选 GPU 丰富平台,推理任务选节点覆盖广厂商;实施“一主多备”避免绑定;优先利用算力券和普惠套餐。

对行业厂商/服务商

做连接者和 Token 运营者。将绿电封装为带碳报告的绿色算力 SKU;以百元级产品切入高校与初创市场;围绕高频场景沉淀可复用方案包。

对投资方

寻找算力连接层及其配套上游的确定性α。看好具备跨省纳管、统一调度能力的第三方平台;关注绿电与算电协同技术;优选有明确订单和高壁垒的标的。

07 结语:普惠智算云的黄金时代正在到来

中国第三方普惠智算云市场正处于爆发前夜。Agent 应用爆发、硬件成本波动、绿色算力约束及政策工具转型等多重因素共振。

最根本的动力在于 AI 正从“少数人的玩具”变成“千行百业的生产力工具”。当中小企业、开发者及高校都需要触手可及的算力时,普惠智算云不再是“备选”,而是“必选”。这标志着算力经济模式从“卖资源”向“卖服务”、从“卡经济”向"Token 经济”的根本性跃迁。

本文基于易观分析发布的《2025 年中国第三方普惠智算云市场专题报告》系列整理撰写。报告版权归易观分析所有。

编辑:Zero