一、运价飙升现状:美线价格翻倍,附加费接踵而至

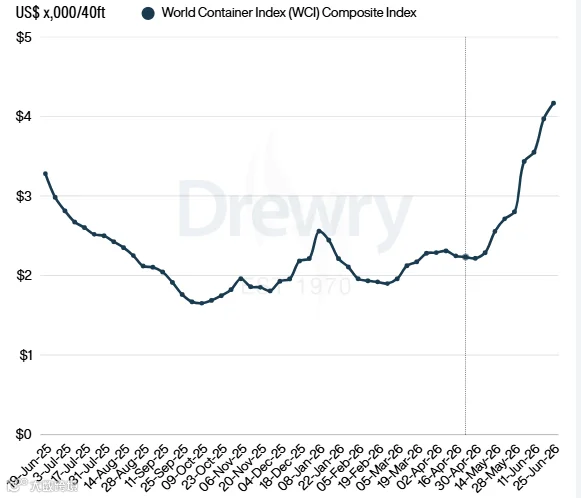

最新一期 SCFI 数据显示,美西航线 40 尺柜运价报 6067 美元,美东航线报 7384 美元,环比分别上涨 6.8% 和 7.4%。相较于 4 月份美西仅 3000 余美元的低位,当前运价已实现翻倍。

船公司涨价步伐未停。7 月 1 日将执行 GRI(综合费率上涨),美线每柜上调 1500 美元;达飞轮船更宣布自 7 月 10 日起征收旺季附加费,40 尺柜额外增加 4000 美元。叠加各项费用后,预计美西运价将逼近 7600 美元,美东运价则有望突破 9000 美元大关。

当前外贸企业面临严峻挑战:货代频繁发布涨价通知,舱位资源极度紧缺,“一舱难求”成为常态。船公司凭借强势地位控舱惜售,市场呈现典型的卖方市场特征。

二、涨价核心逻辑:运力受限与需求激增的双重驱动

本轮美线涨价逻辑与欧线因地缘政治导致的绕航不同,其核心痛点在于巴拿马运河通行能力尚未完全恢复。尽管枯水期已过,但通航量仍未回升至正常水平,导致船公司主动控舱。加之上半年新船交付延期,有效运力供给持续紧张,6 月至 7 月初舱位基本售罄。

需求端表现同样强劲。除传统的开学季及年底备货需求外,AI 服务器、数据中心设备及锂电池等高价值货物出口显著增加。数据显示,中国 5 月出口同比增长超 22%,其中汽车出口增长 50%,电脑及零部件增长 38%,大量货源流向美国市场。此轮涨价并非单纯炒作,而是有真实货量支撑。

值得注意的是,美线内部出现分化:美西南航线因加班船较多、竞争激烈,实际成交价仍有协商空间;而美西北及美东航线由于船少货多,涨价趋势难以逆转。

三、最大变数:美国关税政策听证会

当前市场最大的不确定性源于美国政策动向。7 月 7 日,美国将就新一轮 301 关税举行听证会,拟议对 46 个国家加征 12.5% 关税,对 14 个国家加征 10% 关税,其中涉及大量中国商品。此外,现行的 10% 临时附加关税将于 7 月 24 日到期。

目前货主集中出货,很大程度上是为了在关税落地前抢运。一旦新关税正式实施,后续货量能否维持高位尚存疑问。美国零售联合会预测,7 月进口量或将回落至 219 万 TEU,重新陷入同比负增长局面。

四、趋势研判:短期高位企稳,中期承压回调

美线当前局势可概括为“短期刚性支撑,中期前景不明”。船公司试图利用当前供需错配窗口期,将长约价格锚定在高位。然而,高昂运费已引发货主强烈不满,部分大型货主开始考虑租船自营或放缓出货节奏以抵制涨价。

综合判断,7 月上旬的 GRI 大概率能顺利落地,尤其是美东航线。但进入 7 月下旬,随着关税听证会结果出炉、临时关税到期以及加班船运力释放,运价继续冲高的动力将显著减弱,市场或将迎来拐点。

END