重要提示:6 月 1 日起出口企业优先开具出口增值税普通发票

出口退税会计

出口退税会计

根据国家税务总局办公厅《关于开展<增值税及附加税费申报表(试行)>试点工作的通知》(税总办货劳发〔2026〕23 号)部署,河北、上海、江苏、湖北、陕西被列为首批试点地区。鉴于新版申报表填报规则调整,为简化申报操作并降低差错风险,建议所有出口企业自 2026 年 6 月 1 日起,对外出口业务统一开具出口增值税普通发票。

新旧开票模式申报差异分析

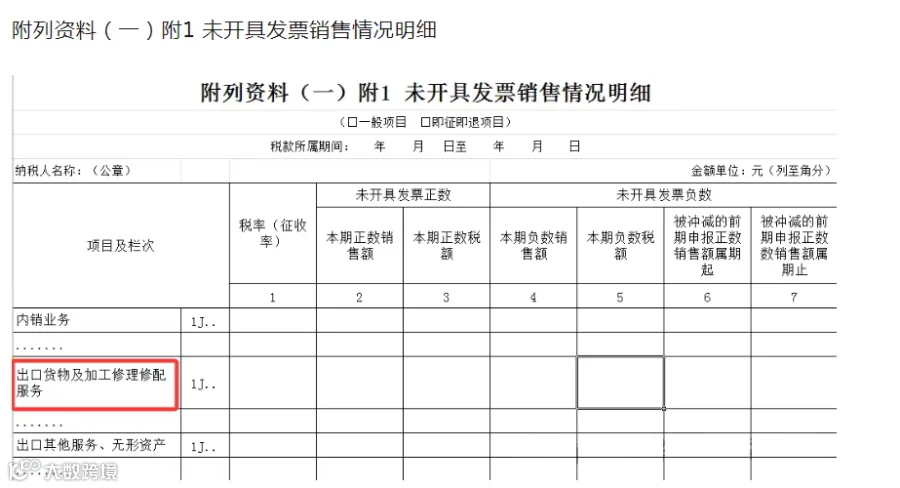

一、无正规发票外销收入的填报要求

以往部分企业仅以自制形式发票作为外销凭证,未开具税务系统正规发票。在新版试点申报表规则下,此类无正规发票的外销收入,必须单独填报《未开具发票销售情况明细》附表。

二、形式发票模式的填报痛点

仅使用自制形式发票的企业,在填报未开票明细时需逐项精准录入适用征收率、本期正数外销销售额、本期正数销项税额等多栏数据。该模式条目繁多、核对工作量大,极易导致数据匹配失误,进而引发比对异常、更正申报及风险核查等后续涉税问题。

三、开具出口增值税普通发票的优势

企业正常开具税务系统制式出口增值税普通发票后,外销收入数据可直接依托开票信息自动归集并匹配至申报表主表对应栏次。此举无需额外填报未开票明细附表,大幅精简了申报步骤,有效减少人工录入误差,显著提升纳税申报效率与数据准确度。