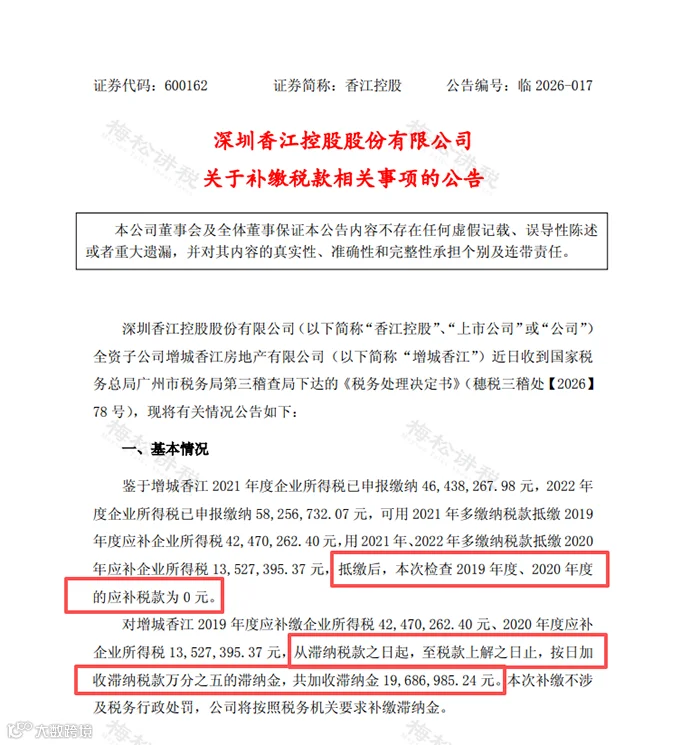

7 月 1 日,某上市公司公告披露其 2019 及 2020 年度企业所得税处理结果:本次检查确认应补税款为 0 元,但需加收滞纳金 19,686,985.24 元。

为何税款已抵免,近 2000 万滞纳金却仍需缴纳?本文将结合法规与案例为您深度解析。

案例复盘:公告原文核心解读

该上市公司收到稽查局《税务处理决定书》(穗税三稽处〔2026〕78 号),核心内容如下:

抵缴逻辑:鉴于公司 2021、2022 年度存在多缴税款,税务机关允许用 2021 年多缴税款抵缴 2019 年应补税额 4247 万余元,用 2021 及 2022 年多缴税款抵缴 2020 年应补税额 1352 万余元。抵缴后,本次检查应补税款为 0 元。

滞纳金计算:对 2019、2020 年度应补缴的企业所得税,从滞纳税款之日起至税款上解之日止,按日加收万分之五的滞纳金,共计19,686,985.24 元。

关键数据整理如下:

事实清晰:公司虽通过“以多缴抵欠税”免除了本金缴纳义务,但滞纳金并未因此免除。这引发了两个核心问题:“以退抵欠”的法律依据是什么?为何滞纳金必须独立计算?

法规解析:滞纳金与抵欠规则

针对“以退抵欠”及滞纳金计算,相关法律法规规定明确:

一、滞纳金的法律依据及计算标准

1.《中华人民共和国税收征收管理法》第三十二条:

纳税人未按规定期限缴纳税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

2.《中华人民共和国税收征收管理法实施细则》第七十五条:

明确滞纳金起止时间为:法律规定的税款缴纳期限届满次日起至纳税人实际缴纳或者解缴税款之日止。

二、“以退抵欠”的法律依据

《中华人民共和国税收征收管理法实施细则》第七十九条:

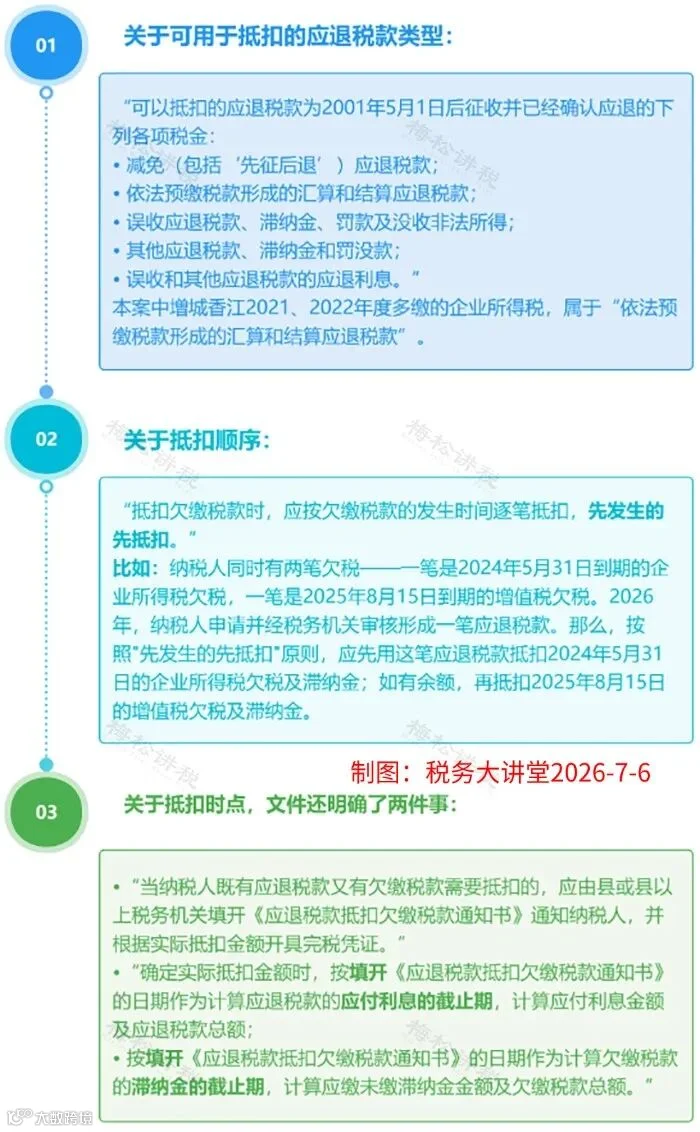

当纳税人既有应退税款又有欠缴税款的,税务机关可以将应退税款和利息先抵扣欠缴税款;抵扣后有余额的,退还纳税人。此规定确立了“以退抵欠”的合法性,且不限制税种一致。

三、抵扣的具体操作规则

《国家税务总局关于应退税款抵扣欠缴税款有关问题的通知》(国税发〔2002〕150 号):

四、同一笔欠税与滞纳金的配比抵扣规则

文件规定细节——配比抵扣:同一笔次欠缴税款与滞纳金需按比例抵扣。即应退税款在抵扣时,不能只抵税款本金而不抵滞纳金,两者需按比例一并处理。

此外,遵循有利于纳税人原则:若同时存在欠缴税款与已缴税款但未缴对应滞纳金的情形,先抵扣欠缴税款,再抵扣已缴欠缴税款未缴纳对应的滞纳金。

结论:“以退抵欠”合法,但抵的是“税款本金 + 滞纳金”组合;滞纳金自逾期之日算起,截止日为正式办理抵缴手续之日。

将上述法规套入增城香江案例,逻辑链条如下:

第一步:确认欠税事实与起算点

• 2019 年度税款:应于 2020 年 5 月 31 日前缴纳,未缴→自 2020 年 6 月 1 日起算滞纳金。

• 2020 年度税款:应于 2021 年 5 月 31 日前缴纳,未缴→自 2021 年 6 月 1 日起算滞纳金。

第二步:确认抵缴资格

公司 2021、2022 年度多缴税款属于“依法预缴形成的汇算应退税款”,具备抵缴欠税资格。

第三步:确定抵扣顺序

遵循“先发生先抵扣”原则:先抵 2019 年欠税,余额再抵 2020 年欠税。

第四步:执行配比抵扣

遵循“本金与滞纳金配比”原则:每一笔欠税在抵扣时,税款本金和滞纳金同步按比例抵减,而非仅抵本金。

第五步:最终结果

• 税款本金:全额抵缴→0 元。

• 滞纳金:作为逾期惩罚独立计算,不因后续抵缴免除→19,686,985.24 元。

核心结论:税款可抵,但滞纳金必须缴纳。

总局答疑:实务操作指引

以下内容摘自国家税务总局《应退税款抵扣欠缴税款政策即问即答》:

问题一:存在增值税欠税及滞纳金时,如何确定允许退还的留抵税额?

答:应以抵减增值税欠税及相应滞纳金后的余额确定允许退还的留抵税额。

问题二:留抵退税能否抵扣企业所得税欠税?

答:可以。应退税款类型包括“其他应退税款”,跨税种抵扣合法。

问题三:多笔不同时间发生的欠税,抵扣顺序如何?

答:按欠税发生时间逐笔抵扣,先发生的先抵扣(含本金及滞纳金)。

问题四:应退税款少于欠税总额时,本金与滞纳金如何分配抵扣?

答:按比例配比抵扣。例如欠税 400 万 + 滞纳金 20 万,退税 300 万,则按比例分别抵扣本金约 285.7 万和滞纳金约 14.3 万。

问题五:存在已缴税款但未缴对应滞纳金的情况,如何抵扣?

答:遵循有利原则,先抵扣欠缴税款及配比滞纳金,余额再抵扣已缴税款未缴纳的滞纳金。

问题六:能否选择先抵欠税再抵滞纳金?

答:不能。在抵欠业务中,必须配比抵扣欠缴税款与滞纳金,不可选择性抵扣。

来源:税务经理人,税务大讲堂,梅松讲税整理发布