| 保险丨研究报告 |

一、涉外保险行业发展情况

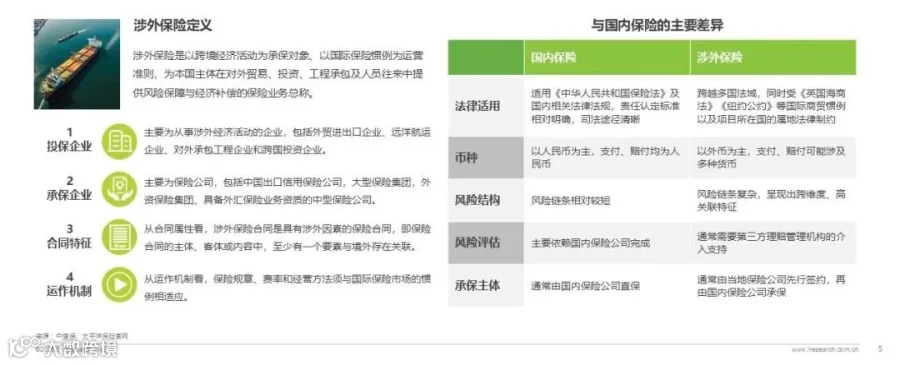

1、涉外保险行业定义

涉外保险是以国际惯例为准则,专为跨国境经济活动提供风险保障与经济补偿的保险体系。其覆盖国际贸易、投资、旅行等场景,为本国涉外企业及个人的财产损失或人员伤害提供补偿。

2、发展驱动力:风险驱动

全球地缘政治不确定性增加、供应链中断及贸易保护主义抬头,促使中资企业从“被动承受”转向“主动防御”。这种意识转变显著拉高了政治风险险、战争险、海外工程险等涉外保险的投保率。

3、发展驱动力:政策驱动

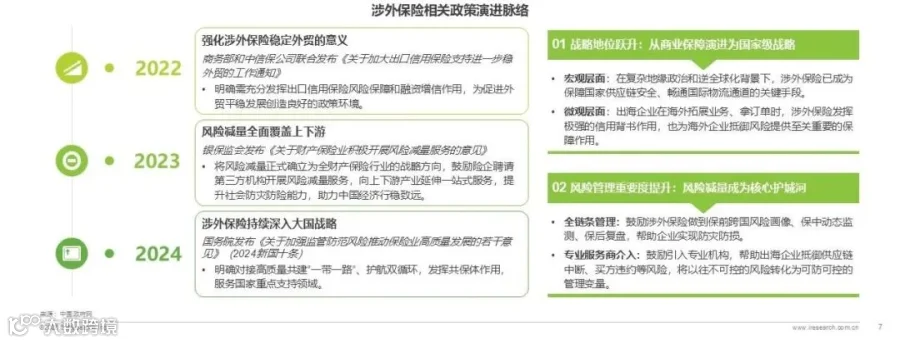

顶层设计推动涉外保险从商业保障工具升级为国家贸易战略基石。政策强调从事后保障向风险减量转移,通过保前预警与事中干预,为中国企业全球化布局提供全生命周期保障。

4、发展驱动力:业务驱动

中资企业出海活跃度持续提升。2024 年中国对外直接投资流量达 1922 亿美元,位列全球第三。随着海外资产规模扩张与运营责任增加,涉外保险已成为企业跨国经营的必要屏障。

5、主要险种分布

涉外保险分为企业级与消费级。企业级保险(工程、货运、财产、信用及责任险)凭借高标的金额贡献核心收入;消费级保险则聚焦跨境游、海淘等个人场景,两者共同构建跨境风险防护网。

6、涉外保险链条

目前承保责任主要由中国保险企业承担。面对复杂的海外司法管辖、外汇结算及合规壁垒,国资央企及龙头企业倾向于选择国内合作基础深厚的中资机构,形成了多方参与、高专业度的服务链条。

7、主要参与方

行业生态由出海企业(需求方)、经纪企业(中介方)、理赔管理企业(服务方)与保险企业(承保方)四大核心构成。其中,理赔管理企业作为关键枢纽,其独立评估与全球调度能力对提升风险抵御韧性至关重要。

二、涉外保险理赔管理行业发展情况

1、行业定义

涉外保险理赔管理是指由专业第三方机构受托,在跨国保险业务中提供的全链路管理服务。其利用全球响应网络与跨学科专家团队,解决法域差异、语言隔阂及取证困难,服务范围已渗透至保险链条多个节点。

2、发展历程

行业历经外资主导起步期与本土化探索期,现已全面迈入 3.0 高质量发展时代。服务模式从单一事后理赔重塑为涵盖“出险前风勘防灾、出险后公估理赔、跨国追偿”的全流程闭环生态。

3、核心价值

理赔管理贯穿全生命周期,构筑“快速、公允、专业、经济”四大价值壁垒。从出险前的风险减量到出险后的精准定损与跨国追偿,为中资出海提供不可替代的保障。

4、服务板块总览

服务实质在于打通从源头防损到事后挽损的完整闭环:前期实地勘测实现风险减量;中期多方会晤确保公估定损精准;后期通过法律追偿帮助挽回损失,实现跨境风险高效护航与成本最优管控。

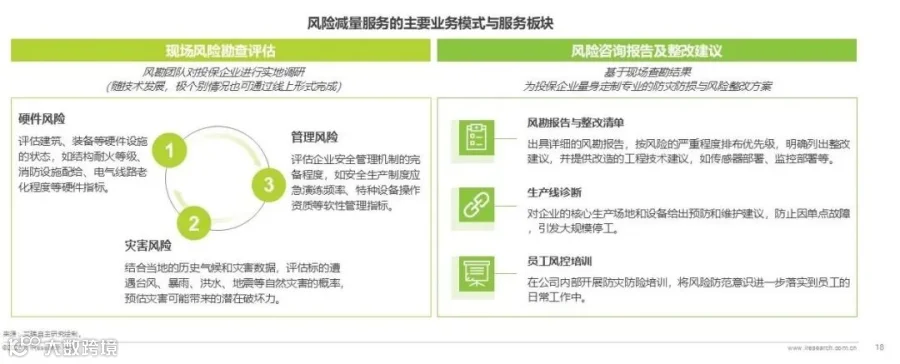

5、风险减量:应用场景与模式

针对重资产工厂、国家级基建等不同主体痛点,提供主动防损、合规驱动与风险管理赋能。业务模式依托“现场风险勘查评估”与“风险咨询报告及整改建议”双轮驱动,夯实安全防线。

6、公估定损:应用场景与模式

适用于金额庞大、法律博弈复杂及专业门槛高的案件。第三方出具的独立公估报告是保险公司大额赔付的核心依据。业务模式构建从现场止损、证据锁定到精算核算、多边谈判的严密闭环。

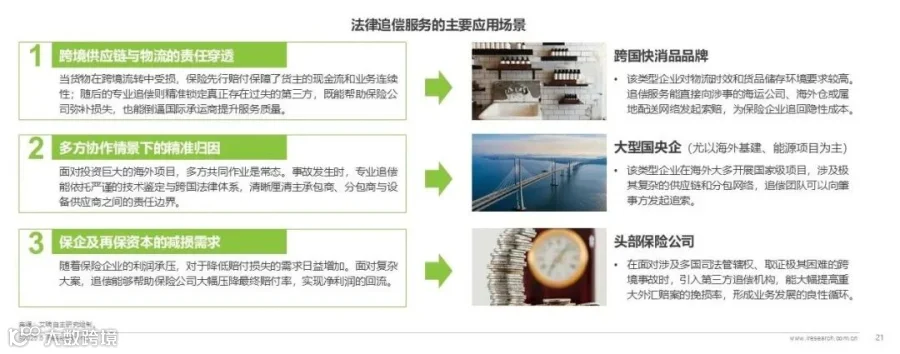

7、法律追偿:应用场景与模式

作为风险管控最后一道防线,适用于多方参与、归因复杂的案件,旨在清晰划定权责并保障现金流。业务模式聚焦经济实用性,通过成本评估、商业磋商及国际仲裁,压降维权摩擦与综合赔付成本。

三、涉外保险理赔管理行业发展趋势

1、定制化:应对新型复合风险

地缘政治摩擦、供应链中断及网络安全等新兴风险的不可预测性,挑战传统标准化产品边界。企业对风险评估精度与承保方案定制化的诉求攀升,驱动行业向深度综合风险预防体系演进。

2、智能化:数据与技术驱动

物联网、大数据、AI 视觉及大模型算法正打破人工测算瓶颈。技术赋能贯穿风险减量、案件接报、查勘定损全流程,系统性提升跨国复杂案件的处理效率与评估结果的客观公允性。

2026 年 AI 时代下的金融科技发展洞察报告

2026 年中国互联网及 AI 大模型内容风控行业发展研究报告

当 AI 进入核心业务:金融行业深度实践的三个关键发现

400-026-2099

ask@iresearch.com.cn