搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

中国老板:在印尼发狠财

>

中国老板:在印尼发狠财

先知跨境

2026-07-06

4

导读:“印尼市场,狗都不做,我做。”

文 | 宫二

印度尼西亚,一个集壮丽风光与复杂治安于一身的矛盾体。在跨境出海领域,它曾被视为“得印尼者得

东南亚

”的试金石。然而,随着大量中国商家涌入,市场风向已变:竞争白热化、流量成本攀升,“中国人卷中国人”成为新常态。

尽管如此,仍有从业者认为相比国内红海,印尼依旧蕴藏机遇。2.7 亿人口的红利,确实在过去几年滋养了一批中国卖家。

“类似于 10 年前的中国”

资深跨境卖家文文(匿名)将当下的东南亚比作“十年前的中国”。他认为,凭借地理位置邻近、文化差异小以及友好的贸易政策(中国连续多年为印尼最大贸易伙伴),东南亚尤其是印尼,仍是新手出海的首选。

淳朴民风与独特消费观

印尼社会呈现出高幸福指数与低储蓄率并存的特征。普通民众月薪多在 1500 至 5000 元人民币之间,但缺乏存钱概念,崇尚“有钱即花”。对于房产和车辆没有强烈执念,更看重家庭陪伴与即时享受。

这种心态直接体现在工作节奏上。当地员工严格遵循朝八晚四的工作制,拒绝加班,即便高额加薪也难以改变其“下班最大”的原则。此外,印尼节日众多,尤其是类似春节的斋月节,期间全民休假并发放奖金,往往引发集中消费热潮,是

跨境电商

的重要节点。

低退货率与年轻化红利

与国内相比,印尼电商退货率极低。由于退货需买家自付邮费且平台介入门槛高,消费者相对弱势,即便遇到

质量

问题也多选择忍耐而非退款。

人口结构是印尼最大的优势。其中位数年龄仅为 29 岁,2.15 亿互联网用户中七成低于 30 岁。这支庞大的年轻队伍正处于“黄金消费年龄”,对高性价比及个性化产品需求旺盛。ATM Capital 创始合伙人屈田预测,印尼的消费零售红利期至少还将持续五到十年。

目前,中国卖家已占据印尼跨境卖家总数的 41%。但对于新入局者,门槛已显著提高。文文坦言,如今仅靠一台电脑和网线已无法生存,必须具备强大的供应链、营销或视觉推广能力,否则“不如去学水电工”。

印尼——出海第一站

对于有经验的中小商家而言,印尼依然是出海首选;而头部品牌则试图通过“降维打击”在此确立优势。一位创业者直言:“国内的很多行业,都可以在这里‘重做一遍’。”

宏观数据支撑市场信心

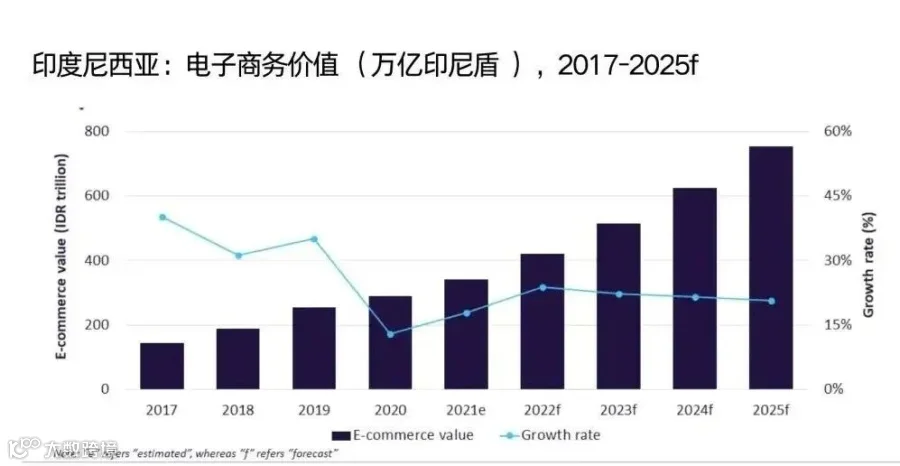

印尼拥有世界第四的人口规模,经济体量在东盟十国中断层领先,达 1.4 万亿美元。其国土面积是日本的五倍,人均 GDP 接近 5000 美元,标志着庞大中产消费阶层的崛起。数据显示,2020 年至 2024 年,印尼电商市场规模年复合增长率达 22.3%,预计 2025 年将突破 466 亿美元。

巨头林立与中国品牌本土化

巨大的潜力吸引了

京东

、

阿里

、腾讯等国内巨头早早布局。京东创办 JD.ID,阿里控股

Lazada

,腾讯借力

Shopee

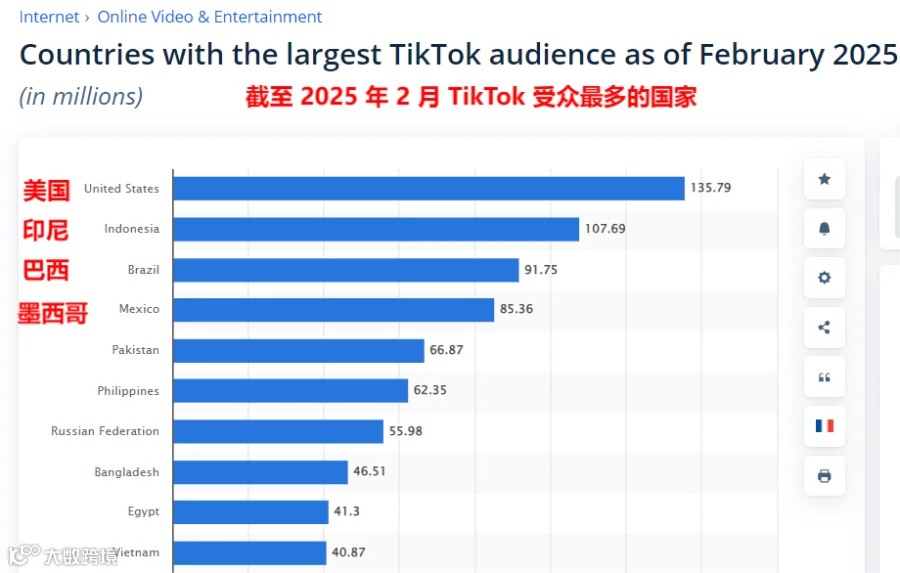

,TikTok 在印尼的用户量也仅次于

美国

。

中国品牌在当地的渗透率极高。餐饮方面,蜜雪冰城开设近 4000 家门店,张亮麻辣烫、太二酸菜鱼等纷纷落地;手机领域,vivo、OPPO 等中国品牌市场占有率超七成,数量甚至超过便利店;美妆品牌 Skintific 更是被称为“印尼的完美日记”,年营收超 10 亿。"Made in China"已成为印尼消费者生活中不可或缺的一部分。

图源:投资人黄海

印尼市场,没有想象中好“啃”

尽管前景广阔,但印尼市场的实际运作充满挑战。

TikTok Shop

曾一度关停,

Temu

也面临准入难题,反映出印尼政府保护本土制造业的决心:不欢迎纯跨境电商来“赚快钱”,想要入场必须先建厂。

政策壁垒与内卷加剧

SHEIN

需在本地生产服装,iPhone 销售也需增加本地投资资源。目前的生态逐渐演变为“没有跨境电商,只有本土电商”。此外,大量国内卖家的涌入导致竞争加剧,原本的市场蓝海迅速变为“换个地方和自己人卷”的红海。

物流

与支付基建的短板

作为“千岛之国”,印尼地理分散导致物流成本高企。从爪哇岛发往偏远地区的运费,甚至高于从中国直发。支付方面,约 40% 的人口没有银行账户,限制了电子支付的普及。

面对基建落后,中国企业再次展现适应能力。OPPO 印尼前 CEO 李杰创立

极兔

速递,打破当地宗教假期限制,实现 7*24 小时配送,极大提升了物流效率。然而,对于许多怀揣野心而来的商家,最终往往只能感叹前途光明但道路曲折。

- FIN -

【声明】内容源于网络

0

0

先知跨境

1234

内容

35

粉丝

0

关注

在线咨询

先知跨境

1234

总阅读

2.6k

粉丝

0

内容

35

文 | 宫二

文 | 宫二

先知跨境文 | 宫二

先知跨境文 | 宫二