期号:2026-23

Market Brief – 2026 Week 26

尽管伊朗发出威胁,波斯湾船舶撤离行动仍在持续。目前已有 26 艘集装箱船(总运力超 19.5 万 TEU,占滞留船只半数以上)撤出该海域。与此同时,湾内活动显著回升,超过 60 艘船舶投入湾内支线服务,过去两周闲置运力减少逾 40 艘。

全球各航线货运需求强劲,推动全球 TEU-英里需求增长至 7.3%,而运力供给增速受限于 5.4%,供需缺口扩大至 2024 年 12 月以来最高水平。港口拥堵状况亦恶化至 2022 年以来最严峻程度,目前 10.9% 的船队处于锚地等待状态。多重因素推高运费及租船费率,SCFI 指数突破 3200 点,预计涨势至少延续一个月。EC freight futures 指向 7 月费率峰值,承运商计划于 7 月 1 日开启新一轮涨价。

数据来源:Linerlytica

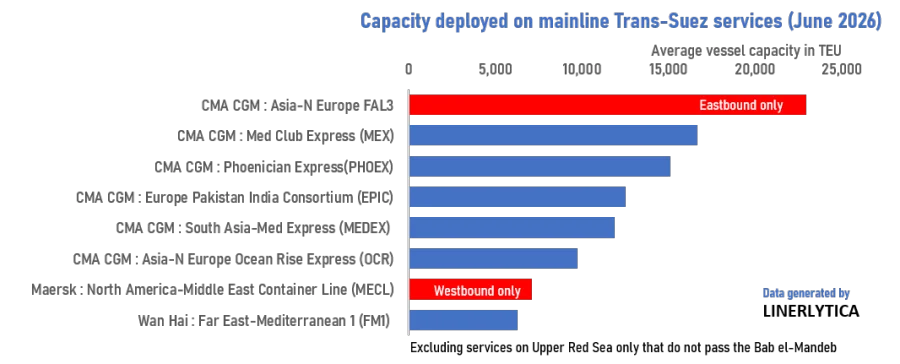

马士基计划提前恢复苏伊士运河航线

马士基已于 6 月 13 日起在中东集装箱支线(MECL)服务上恢复苏伊士运河通航,已完成 3 个西向航次,此前因伊朗战争影响曾于 2026 年 1 月 15 日宣布暂停该计划。达飞轮船(CMA CGM)6 月也在 FE-Europe FAL3 服务上增加了 5 个东向跨苏伊士航次,加上其原有双向服务,共计运营多条苏伊士航线。除服务于波罗的海、俄罗斯及黑海/土耳其航线的小型专业承运商外,万海航运是唯一另一家定期运营苏伊士航线的主流承运商。

Linerlytica 数据显示,目前仍有超 780 艘船舶(总运力 1130 万 TEU)分布在 60 条航线上,继续绕行好望角。若这些服务全部回归苏伊士航线,将释放超 120 艘船舶(约 170 万 TEU),相当于全球船队运力的 5%。

数据来源:Linerlytica

数据来源:Linerlytica

Freight Market Update: July 02, 2026

[关税动态]

美欧贸易协定 7 月 1 日生效:欧盟委员会于 2026 年 6 月 30 日发布实施条例,确立美欧贸易协定自 7 月 1 日起生效。该协定取消大部分原产美国工业品进入欧盟的关税,并为特定美国农产品和海产品设立 20 个关税配额(TRQs)。

- 两项欧盟法规 govern 实施细节:Regulation 2026/1455 确立工农业产品的免税及 TRQs;Regulation 2026/1422 修订非优惠原产地规则以符合农 seafood TRQs 资格。

- Regulation 2026/1455 附件 I 规定原产美国的化学品、药品、塑料、金属、机械、车辆及零部件等立即享受 0% 关税。附件 II 为部分生鲜产品提供部分减免,取消百分比关税但保留入境价格保护。附件 III 涵盖 20 个非敏感农产品、猪肉、野牛、乳制品、奶酪、坚果、豆油及海产品的 TRQs;配额用尽后适用最惠国税率。

- 协定有效期至 2029 年 12 月 31 日,定于 2029 年 6 月进行正式审查以决定是否延期。

- 由于专用优惠原产地规则尚未通过,进口商须依据欧盟标准非优惠规则证明美国原产地(“完全获得”或经历“最后实质性改变”),方可在申报时主张优惠税率。

- 设有保障机制:若美国进口对欧盟产业造成严重损害威胁,或美方未履行联合声明承诺,欧盟委员会可暂停关税优惠。

- 建议发货人核对活跃的美国原产产品目录与附件 I、II、III,确认免税资格及 TRQs 适用性;审计供应商原产地文件是否符合欧盟海关法典标准;协调报关行确保申报时填写优惠代码并落实 TRQs 程序。

CAPE 第二阶段扩大 IEEPA 退税适用范围:美国海关与边境保护局(CBP)于 6 月 29 日在 ACE 安全数据门户推出 Customs Automated Processing Engine (CAPE) 第二阶段,将 IEEPA 关税退税权限扩展至标记为“对账(Reconciliation)”的条目。

- 第二阶段涵盖类型为 01、02 和 06 且被标记为对账的条目,前提是关联的对账条目(类型 09)尚未提交。已提交类型 09 的条目暂不纳入,将在后续阶段处理。

- 与第一阶段相同,条目必须未清算或在过去 80 天内清算方符合资格。

- 一旦 CAPE 申报接受被标记的对账条目,进口商即可提交关联的对账条目。CBP 将在应用对账计算前从标记条目中移除 IEEPA 关税,保持两流程独立。

- 关键截止日期:对账提交截止日少于 30 天的进口商,应优先提交对账文件再提交 CAPE 申报。

- 第一阶段所有要求继续有效。

- 建议进口商识别尚未提交类型 09 的对账标记条目(类型 01、02、06),评估 IEEPA 退税潜力;检查对账截止日期,30 天内的需立即处理。

CBP 更新汽车及 MHDV 零部件 232 条款关税抵免指南:CBP 通过 Cargo Systems Messaging Service (CSMS) 发布更新操作指南,明确进口商如何利用进口调整抵免许可证抵消汽车及中重型车辆(MHDV)零部件的 232 条款关税。

- 进口商应使用 ACE 中的 TR-015 报告监控抵免许可证使用情况。超出许可证余额的部分将面临 232 条款关税责任及潜在处罚。

- 申请抵免时,申报汽车零部件(HTSUS 9903.94.05 或 9903.94.07)或 MHDV 零部件(9903.74.08 或 9903.74.09)的进口商,应在第 99 章税号上报零关税,在第 1-97 章税号上报第一栏关税金额,并在 entry line 注明抵免许可证号。

- 当 HTSUS 子目 9802.00.40/.50/.60/.80 与汽车或 MHDV 第 99 章分类出现在同一 entry summary 行时,申请抵免时应将这些第 98 章税号的关税报为零。

- 此前未应用抵免许可证而缴纳 232 条款关税的进口商,可提交摘要后更正(PSC),将已付款项追溯抵免可用许可证余额。

[海运 - 跨太平洋东行 (TPEB)]

运力与需求:

- 第 25 周(6 月 15 日)承运商取消了 10.6% 的 TPEB 计划运力,第 26 周(6 月 22 日)降至 4.7%。第 27 周各大联盟几乎无空白航行。

- 7 月(第 28-30 周)取消率低于 1%,第 31 周略有回升。7 月总计划运力创三年半以来新高。

- 122 条款关税将于 7 月 24 日到期,加速抢运活动。

- 美国批发库存处于 12 年低位,库存销售比下降速度为 34 年来最快(排除 2008-2009 及疫情期间),预示持续补库周期。

- TPEB 各航线舱位紧张,建议发货人提前 4-6 周订舱,并在确认交货窗口前核实配额。

运费费率:

- 受舱位限制驱动,承运商宣布所有 TPEB 航线自 7 月 1 日起涨价。第 27 周 SCFI 美西及美东指数环比均上涨约 7%。

- 旺季附加费(PSS)执行至 7 月 14 日。

- 第三季度 TPEB 各走廊燃油附加费(BAF)将上调。

- 关税驱动的抢运与低空白航行率将持续支撑费率上涨压力。

[海运 - 远东西行 (FEWB)]

运力与需求:

- 承运商维持绕道好望角为远东西行默认路线,单航次增加 10-14 天,预计 diversion 将持续至 2027 年。

- 第 25 周取消 9.7% 的 FEWB 计划运力,第 26 周取消活动仍处高位,第 27 周无活跃空白航行。

- 7 月中旬起启动大规模空白航行计划,7 月下旬至 8 月初取消率升至 25-35%,集中于亚欧北线。

- 约 5600 TEU/周的运力从亚欧北线转移至地中海航线,收紧北欧供应局面。

- 旺季效应全面显现,6 月底甩柜现象进一步压缩 7 月上半月舱位。

- 霍尔木兹海峡关闭迫使海湾货物经地中海 - 苏伊士改道,增加亚地航线需求。

- 北欧航线舱位预计 7 月上半月至 8 月持续紧张。建议具备路由灵活性的发货人评估所有卸货港选项,并提前 4-5 周订舱。

运费费率:

- 第 27 周 SCFI 北欧指数环比涨约 6%,地中海指数涨约 10%。

- 旺季附加费(PSS)及涨价措施于 7 月 1 日至 14 日生效。

- 第三季度 BAF 费率将上调。

- 亚地现货费率溢价已超过亚欧北线,达到俄乌冲突以外的历史高位。此结构性溢价将持续至霍尔木兹海峡封锁解除。

[海运 - 跨大西洋西行 (TAWB)]

运力与需求:

运费费率:

- 7 月北欧至美东费率持平,北欧至美湾费率上涨。

- 受燃料成本上升影响,北欧走廊 BAF 费率较第二季度上涨约 50%。

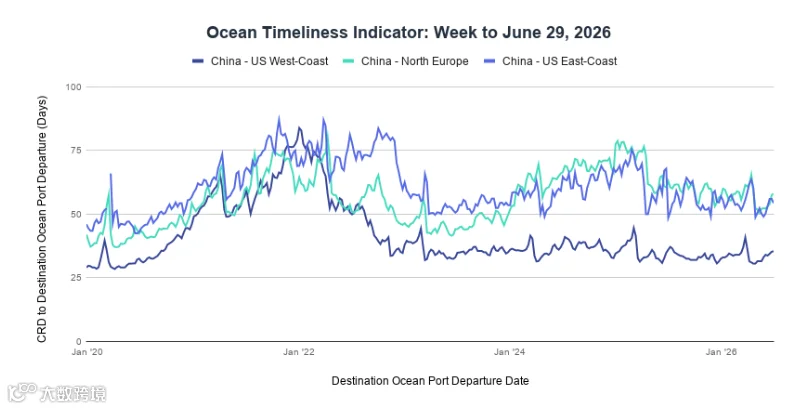

Flexport 海运时效指标

截至 2026 年 6 月 29 日当周:中国至美西时效稳定,至美东时效延长,至北欧时效缩短。

具体数据:中国至美西维持在 35.4 天;中国至美东从 56 天降至 54.3 天;中国至北欧从 57.5 天微增至 58 天。

数据来源:Flexport

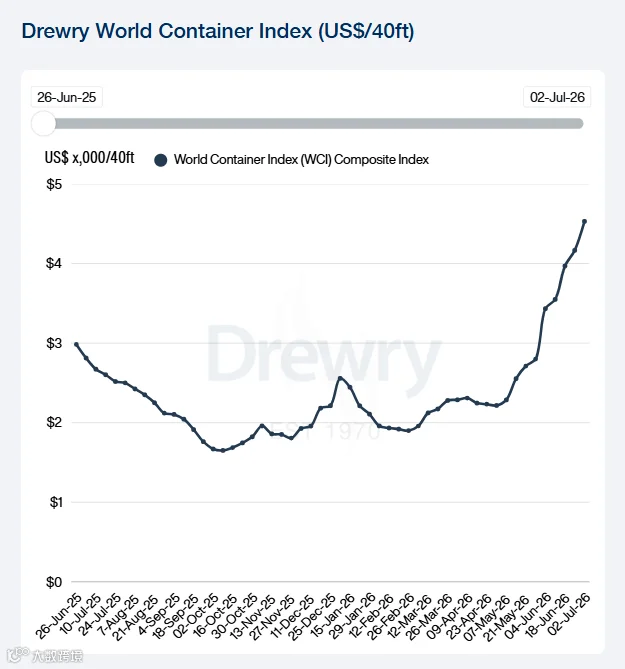

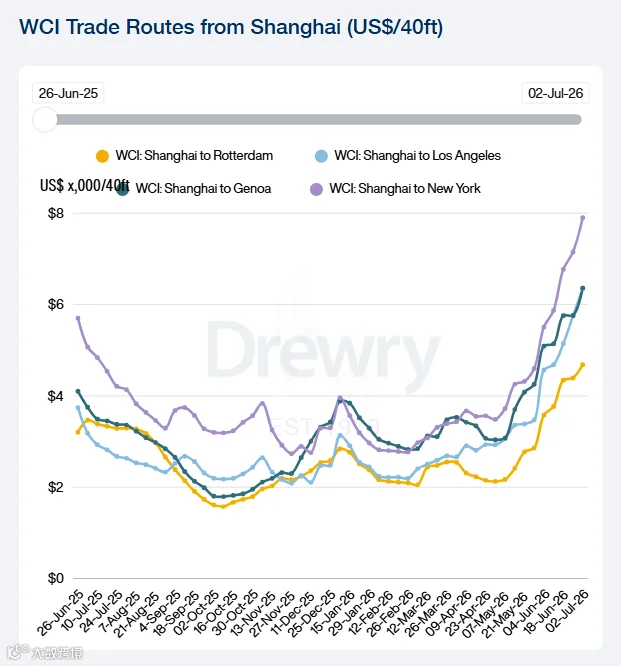

World Container Index - 02 July

现货费率持续攀升。

数据来源:Drewry

2026 年 7 月 2 日(周四)详细评估如下:

- Drewry 世界集装箱指数(WCI)作为采购团队广泛参考的基准,受跨太平洋及亚欧航线费率上涨推动,飙升 9% 至 4530 美元/40 尺柜。

- 跨太平洋航线现货费率持续走强,上海至纽约上涨 11% 至 7902 美元/40 尺柜,上海至洛杉矶上涨 10% 至 6349 美元/40 尺柜。Drewry 容器容量洞察显示,下周跨太平洋航线将宣布 8 个空白航行,反映运力紧张。承运商 anticipates 7 月货量强劲,继续宣布 GRI 和 PSS,现代商船(HMM)宣布自 7 月 15 日起征收 3000 美元/40 尺柜的 PSS。Drewry 预计未来数周费率将进一步上涨。

- 亚欧航线本周现货费率上涨,承运商在旺季需求强劲背景下实施更高的 FAK 费率及 PSS。上海至热那亚上涨 10% 至 6360 美元/40 尺柜,上海至鹿特丹上涨 7% 至 4682 美元/40 尺柜。Drewry 数据显示下周亚欧航线仅宣布 1 个空白航行,承运商在强需求下保持运力管理纪律。Drewry 预计未来数周费率看涨。

- 今年东西向集装箱货运市场保持韧性,得益于早期旺季需求及地缘政治 disruption 导致的高 shipping costs。美伊临时协议促进霍尔木兹海峡重开,船舶交通在滞留船只疏散及指定过境路线后恢复。然而,一艘集装箱船在阿曼附近遇袭后护航行动暂停,安全风险依然高企。中东持续的地缘政治紧张局势继续支撑市场不确定性。

八大东西向贸易航线评估:

数据来源:Drewry

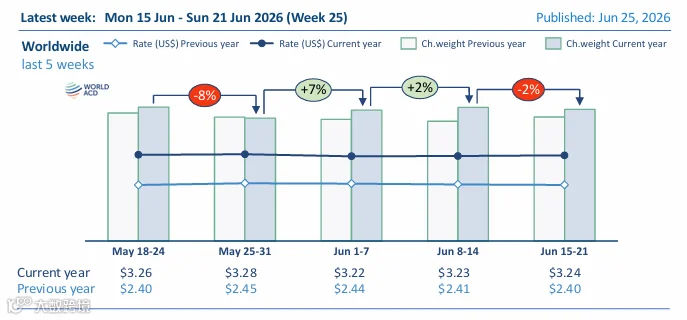

WorldACD Weekly Air Cargo Trends 2026 - Week 25

2026 年 6 月 29 日

运力回归海湾市场,但费率维持高位

自 6 月 17 日美伊达成最新停火及和平备忘录以来,尽管更多运力回归海湾市场,全球及区域航空货运费率仍居高不下。

WorldACD Market Data 最新周报显示,第 25 周(6 月 15-21 日)全球航空货运平均费率环比微涨 1% 至 3.24 美元/公斤(含现货与合约价),各主要始发地均价周环比基本稳定。同比去年,全球平均费率高出 35%,其中中东及南亚(MESA)始发地同比涨 50%,亚太始发地同比涨 37%。

数据来源:WorldACD

第 25 周全球平均现货费率亦微涨 1% 至 3.75 美元/公斤,同比去年高出 47%。MESA(+52%)及亚太(+51%)始发地的现货费率均为去年同期的 1.5 倍以上。MESA 始发地平均现货费率在第 23-24 周较 5 月底软化约 5%,但在第 25 周反弹 3% 至 4.16 美元/公斤,尽管该地区航空货运运力周环比增长 6%,超过货量 2% 的增幅。

MESA 运力进一步重建

6 月 17 日美伊签署谅解备忘录(MOU)明显推动了 MESA 往返运力的持续复苏,显著缩小了自 2 月底美以袭击伊朗以来该地区的运力缺口。相较于第 7 周水平,运力 deficit 从第 24 周的 -30% 收窄至第 25 周的 -19%,各分区均有积极进展。

例如,MESA 至北美的运力缺口从第 24 周的 -28% 骤减至第 25 周的 -10%,一周内改善 18 个百分点。MESA 至欧洲从 -21% 收窄至 -11%,至亚太从 -31% 削减至 -20%,符合平均 11 个百分点的周环比改善幅度。

就海湾地区而言,海湾至北美的运力缺口从第 24 周的 -33% 收窄至第 25 周的 -13%(对比战前第 7 周水平),周环比改善 20 个百分点。其他市场变化显著,第二大变化为海湾至亚太,运力缺口从 -51% 收窄至 -35%,周环比恢复 16 个百分点。

第 25 周另一重大变化是黎凡特及高加索分区与更广泛 MESA 地区之间的航空货运运力大幅回归,运力缺口从 -34% 跌至 -4%,一周内周环比恢复 30 个百分点,源于海湾承运商及其他航空公司重启区域内此前暂停或部分暂停的服务。

对费率影响有限

聚焦 MESA 至欧洲市场,回归的运力对战争爆发 18 周以来高企的现货费率抑制作用有限。第 25 周 MESA 至欧洲运力增长约 13%,远超计费重量 2% 的增幅,但平均现货费率几无变化,仅环比微跌 1% 至 3.76 美元/公斤。海湾至欧洲运力周环比增长约 20%,而关键海湾市场至欧洲的计费重量实际下降约 25%。尽管第 25 周海湾至欧洲供需动态错配,现货费率仍相对坚挺,迪拜至欧洲费率周环比下跌约 8% 至 3.79 美元/公斤,仍为去年同期水平的两倍多(+106%)。

高企的现货费率部分反映了运力与需求格局的持续波动与不确定性、客机腹舱运力持续短缺导致全货机角色增强,以及高 jet fuel 价格和风险附加费带来的成本上升。费率要显著回落至战前水平,可能需要美伊当前休战得以维持,从而使航空货运及客运市场回归真正的长期稳定。

与此同时,第 25 周航空燃油价格继续温和下行。继前一周下跌约 5% 后,截至 6 月 19 日当周,基于 Platts 最新数据的 IATA 航空燃油价格指数显示,全球平均航空燃油价格周环比再跌 14% 至 119 美元/桶。该价格较 5 月平均水平低约 24%,但仍比去年平均水平高出三分之一(+32%)。

数据来源:WorldACD

END

免责声明:本文所含信息、内容及材料仅供一般参考,可能并非最新资讯。部分内容源自合法获取的第三方网站。'FreightMarketInfo' 官方账号及其管理团队、运营团队或代表不对因使用本文引起的任何损失承担法律责任。