期刊号:2026-23

01 市场快讯(2026年第26周)

尽管面临伊朗威胁,波斯湾船只撤离行动仍在持续。截至目前,已有26艘总载量达19.5万标准箱的集装箱船(占搁浅船队半数以上)驶离海湾区域。与此同时,海湾内部航运活动显著回升,投入运营的船只超60艘,过去两周内闲置船队数量减少逾40艘。

受全球各航线强劲货运需求驱动,标箱量英里需求(TEU-mile)增长7.3%,而船舶供应增速仅为5.4%,供需缺口扩大至2024年12月以来最高水平。港口拥堵程度亦创下2022年以来新高,锚地等待船队占比达10.9%。上述因素共同推高运费及租船成本,上海出口集装箱运价指数(SCFI)突破3200点,预计涨势至少持续一个月。鉴于市场紧缩状况,欧线货运期货料于7月见顶,承运商将于7月1日启动新一轮涨价。

数据来源:Linerlytica

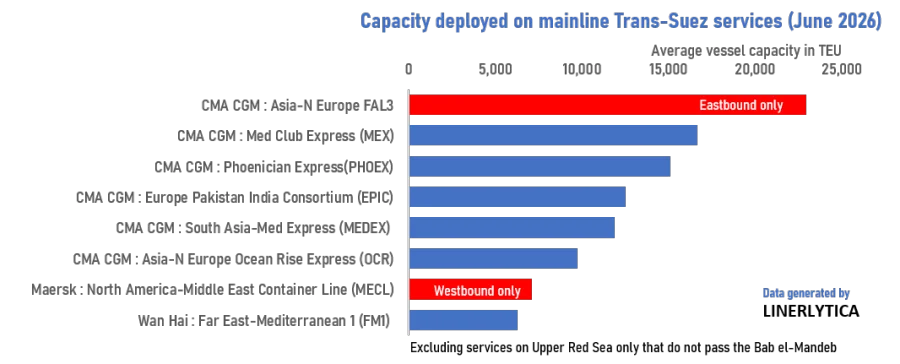

马士基等承运商重启苏伊士运河航线

自6月13日起,马士基恢复苏伊士运河印度、中东至美国东岸(MECL)航线服务,已完成三趟西行航行,此前该计划因伊朗局势于2026年1月暂停。达飞海运亦于6月在远东 - 欧洲FAL3航线上开通五趟东行跨苏伊士航班,并维持另外五条双向运营航线。万海航运作为常规苏伊士航线主要承运商之一,继续提供服务(不含俄罗斯波罗的海及黑海小型支线)。

Linerlytica数据显示,目前仍有780余艘船舶(总运力1130万标准箱)部署在60条绕行好望角的航线上。若全部恢复苏伊士通航,将释放超120艘船舶(约合170万标准箱),相当于全球船队运力的5%。

数据来源:Linerlytica

02 货运市场行情更新(2026年7月2日)

关税进展

- 美欧贸易协定生效:欧盟委员会于6月30日发布实施条例,美欧贸易协定自7月1日正式生效。协议取消大多数进入欧盟的美国工业品关税,并为部分农产品和海产品设立20个关税配额。

- 两项欧盟法规同步实施:2026/1455号条例明确工业品与农产品关税减免及配额机制;2026/1422号条例修订非优惠原产地规则,规范农产品和海产品配额资格认证。

- 附件一涵盖美国产化工品、药品、塑料、金属、机械、车辆及零部件等制造品,立即适用0%关税;附件二对部分生鲜产品实行部分免税,保留入门价格保护机制;附件三列出20类非敏感农产品(含猪肉、乳制品、坚果、大豆油及海鲜)的关税配额,超额部分适用最惠国税率(MFN)。

- 协议有效期至2029年12月31日,官方审查定于2029年6月进行,以决定是否延期。

- 因尚未制定专门优惠原产地规则,进口商须依据欧盟非优惠标准证明“完全在美国获得”或经历“最后实质性转换”,方可申报关税减免。

- 保障机制允许欧盟在美进口产品严重损害其产业或美方未履行承诺时,暂停关税优惠。

- 建议发货人比对美国原产目录与附件一至三,确认免税及配额资格;审核供应商原产地文件是否符合“完全获得”或“最后实质性转换”标准;协同海关代理确保优惠代码及配额流程合规。

- CAPE系统第二阶段扩展IEEPA退税范围:美国海关与边境保护局(CBP)于6月29日在ACE门户启动CAPE第二阶段,将IEEPA关税退税资格扩展至标记为“调整”的入境条目。

- 覆盖调整类型01、02和06,但排除已提交调整申请的条目(类型09),后者将在后续阶段处理。

- 仅限未清算或过去80天内清算的条目具备资格。

- CAP E申报受理后,进口商可提交相应调整条目;CBP将在结算前移除相关IEEPA关税,两流程独立运行。

- 关键节点:结算截止不足30天的进口商应优先完成申报,再提交CAPE申请。

- 第一阶段所有要求同时适用于第二阶段。

- 建议进口商筛查含调整类型(01/02/06)且无类型09的条目,评估退税资格;对30天内到期的调整申报立即处理。

- CBP更新第232条汽车及中重型车辆零部件关税抵扣指南:通过货物系统服务信息(CSMS)发布操作指引,明确进口商如何申请第232条关税抵扣。

- 利用ACE系统TR-015报告监控抵扣额度使用情况,超限将面临关税追缴及罚款。

- 申请抵扣时,汽车零部件(HTSUS 9903.94.05/07)或中重型车辆零部件(9903.74.08/09)应在第99章申报零关税,第1~97章申报第一列税率,并注明抵扣许可证号。

- 当HTSUS子目9802.00.40至9802.00.80与第99章汽车部件同属一票汇总条目时,申请抵扣时第98章条目亦需申报零关税。

- 此前未申请抵扣而缴纳第232条关税者,可通过提交后摘要更正(PSC)追溯返还抵扣额度。

海运——跨太平洋东行航线(TPEB)

- 运力与需求:

- 承运商在第25周(6月15日)取消10.6% TPEB计划运力,第26周降至4.7%,第27周基本无空白航行。

- 7月(第28–30周)取消率低于1%,第31周略有上升;总计划运力创三年半以来新高。

- 第122条款关税将于7月24日到期,加速提前出货。

- 美国批发库存指数处于12年低位,库存销售比率以34年来最快速度下降(剔除2008–2009及疫情期),显示补货周期持续。

- 舱位紧张,建议托运人提前4–6周订舱并确认配载。

- 运费动态:

- 承运商宣布自7月1日起全线上调TPEB运费,SCFI西岸与东岸指数第27周环比均涨约7%。

- 旺季附加费(PSS)有效期至7月14日。

- 第三季度燃料调整费(BAF)将全面上调。

- 关税驱动的提前出货与低空白航行率将持续施压运价。

海运——远东西行航线(FEWB)

- 运力与需求:

- 好望角绕行成为默认路径,单程增加10–14天,预计持续至2027年。

- 第25周取消9.7%运力,第26周更高,第27周无有效空白航行。

- 7月中旬起实施大规模空白航行,月底至8月初取消率达25%–35%,集中于亚洲至北欧航线。

- 约5600标准箱周运力从亚洲–北欧转向亚洲–地中海,加剧北欧供应紧张。

- 旺季全面展开,6月底积压货物压缩7月上半月舱位。

- 霍尔木兹海峡关闭促使海湾货物经地中海–苏伊士转运,推高亚洲–地中海需求。

- 预计北欧舱位7月上旬至8月持续紧张,建议灵活选择卸货港并提前4–5周订舱。

- 运费动态:

- SCFI北欧指数第27周环比涨6%,地中海指数涨10%。

- PSS及运费上调于7月1–14日生效。

- 第三季度BAF将上调。

- 亚洲–地中海现货运价已超越亚洲–北欧,创除俄乌冲突外历史高点,此溢价具结构性,将持续至霍尔木兹问题解决。

海运——跨大西洋西行航线(TAWB)

- 运力与需求:

- 本周约10%–15% TAWB计划运力被取消,某联盟取消超50%船期。

- 第28周(7月6日)起另一联盟启动大规模空白航行(约占其运力25%),第30–31周首联盟近乎全停。

- 有效供应量较2026年初峰值明显回落。

- 欧洲至北美需求稳健,6月下旬部分承运商网络需求已超配额。

- 建议发货人在锁定7–8月航次前确认舱位,尤其高空白率航线,至少提前4–5周订舱。

- 运费动态:

- 7月北欧至美东运价持平,北欧至墨西哥湾运价上涨。

- 因燃油成本攀升,北欧走廊BAF较二季度上涨约50%。

数据来源:Flexport

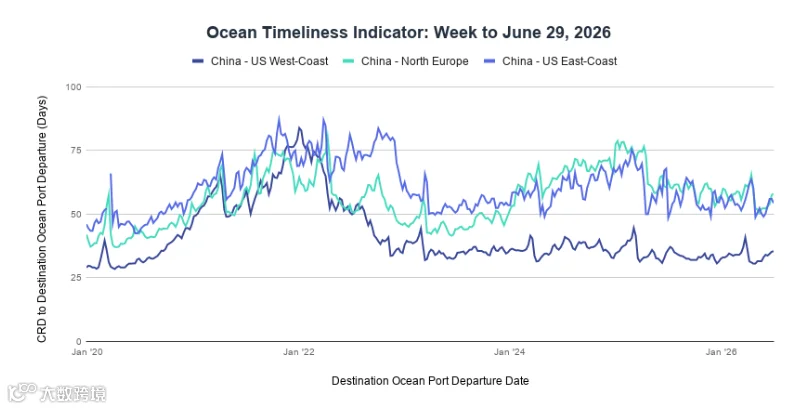

Flexport 海运时效性指标

中国至美国西岸运输时间稳定,至美东及北欧略有缩短。

截至2026年6月29日当周:

中国至美西航程保持35.4天;至美东由56天缩至54.3天;至北欧由57.5天微增至58天。

数据来源:Flexport

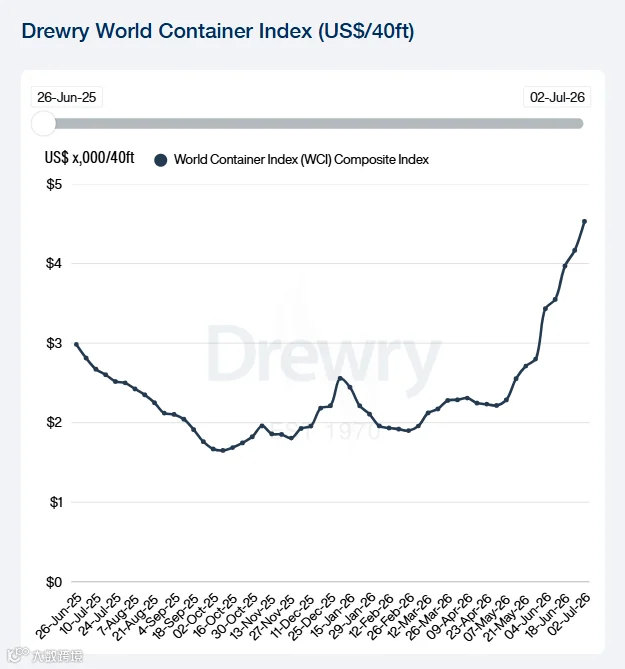

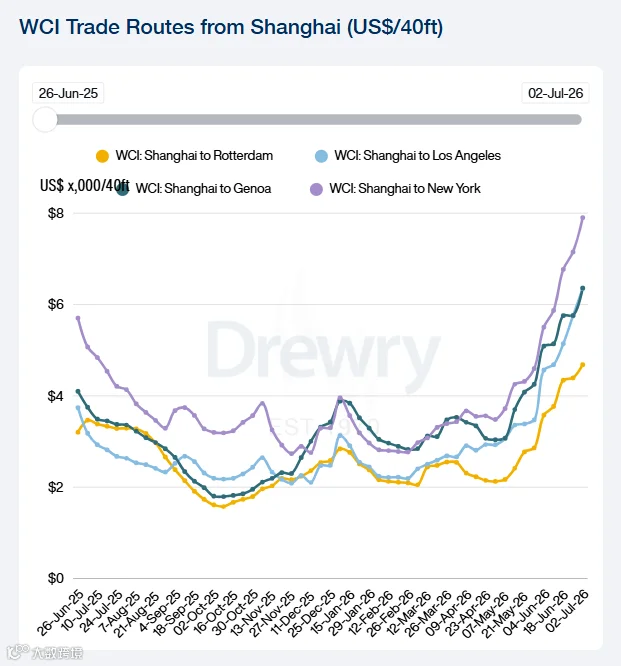

03 世界集装箱指数(7月2日)

现货运价持续上行。

数据来源:Drewry

评估要点(2026年7月2日)

- 德鲁里世界集装箱指数(WCI)因跨太平洋及亚欧航线运价上涨9%,达每40尺柜4530美元。

- 跨太平洋航线:上海至纽约现货价涨11%至7902美元,至洛杉矶涨10%至6349美元。未来一周宣布8个空白航行,反映运力紧张。承运商持续推进7月综合费率上涨附加费(GRI)及旺季附加费(PSS),韩新海运(HMM)将于7月15日加收每40尺柜3000美元PSS。德鲁里预测运价将继续走高。

- 亚欧航线:受旺季需求支撑,承运商上调FAK运费及PSS。上海至热那亚涨10%至6360美元,至鹿特丹涨7%至4682美元。未来一周仅宣布1个空白航行,运力管控严格,预计运价将进一步上升。

- 东西向市场今年表现坚韧,得益于提前旺季需求与地缘政治推升运输成本。美伊临时协议促成霍尔木兹海峡重开,船舶交通逐步恢复。但阿曼附近集装箱船遇袭事件导致护航暂停,安全风险仍高,中东局势持续加剧市场不确定性。

主要航线现货运价评估

八大东西向贸易航线概览:

数据来源:Drewry

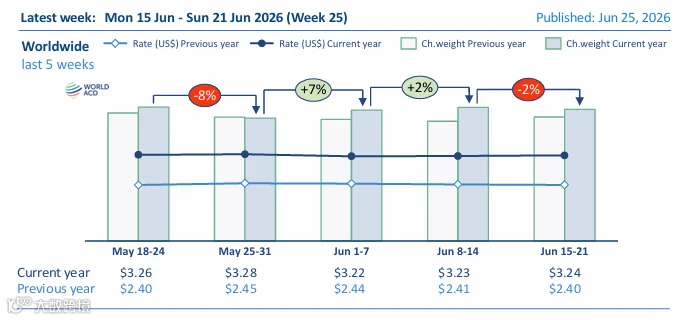

04 2026年WorldACD每周空运趋势(第25周)

海湾运力回升但运价居高不下

自6月17日美伊签署停火与和平备忘录生效以来,尽管往返中东和南亚(MESA)地区空运运力持续恢复,全球及区域空运价格依然维持高位。

WorldACD数据显示,第25周(6月15–21日)全球空运平均价格小幅上涨1%至每公斤3.24美元,现货与合约组合价格整体稳定。同比去年,全球均价上涨35%,其中MESA地区涨幅达50%,亚太地区涨37%。

数据来源:WorldACD

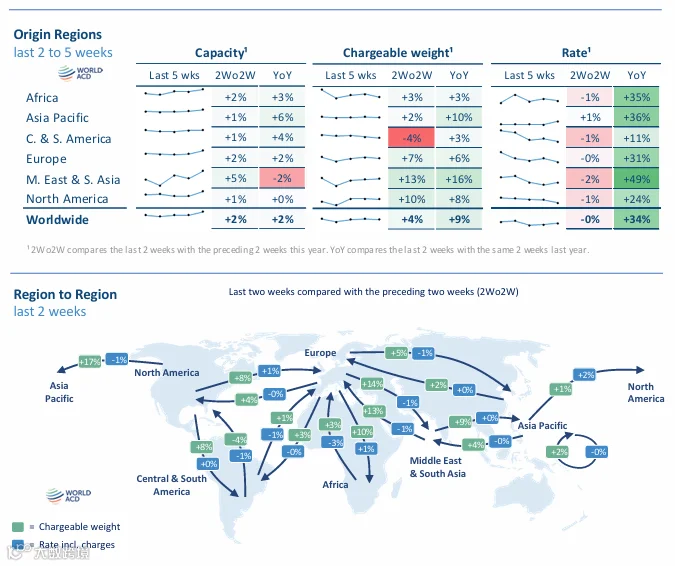

全球平均现货运价第25周微涨1%至每公斤3.75美元,同比飙升47%。MESA与亚太地区现货价均为去年同期1.5倍以上。MESA地区现货价在第23–24周较5月底下降约5%后,第25周反弹3%至每公斤4.16美元,尽管该地区运力周环比增6%,超过吨位2%的增长。

中东和南亚运力进一步重建

美伊谅解备忘录显著推动MESA地区运力复苏,缩小自2月底冲突以来的运力赤字。相较第7周基准,第24周赤字缩小30%,第25周进一步收窄至19%,各子区域均有改善:

- MESA至北美运力赤字从第24周缩小28%大幅缩减至第25周仅10%,单周改善18个百分点。

- MESA至欧洲赤字从21%缩至11%,至亚太从31%缩至20%,符合平均11%的周环比提升。

- 海湾至北美赤字从33%缩至13%,周环比提升20%;海湾至亚太缺口从51%缩至35%,实现16%复苏。

- 黎凡特与高加索次区域运力赤字从34%骤降至4%,单周回升30%,因多家航空公司重启此前暂停航班。

对运价影响有限

运力恢复对压低运价效果甚微。第25周MESA至欧洲运力增长13%,远超计费重量2%增幅,但现货价仅微降1%至每公斤3.76美元。海湾至欧洲运力周环比增20%,计费重量却降25%,供需错配下运价仍稳,迪拜至欧洲价跌8%至每公斤3.79美元,仍为去年同期两倍(+106%)。

高企运价反映市场持续波动:客机腹舱容量不足、 jet fuel价格上涨及风险附加费推升成本,货机角色日益重要。运价回归战前水平需依赖美伊停火协议长期稳固,以实现航空客货运市场真正稳定。

与此同时,喷气燃料价格持续回落。IATA监测显示,基于普氏能源资讯,全球航油价在6月19日当周环比再降14%至每桶119美元,较5月均值低24%,但仍高于去年同期32%。

数据来源:WorldACD

(完)