104 天——科创板罕见的速度

7 月 2 日,证监会正式批复同意宇树科技科创板 IPO 注册。从 3 月 20 日受理到注册生效,全程仅耗时 104 天。

这一速度在科创板历史上极为罕见。通常情况下,科创板从受理到注册的平均周期约为 200 天,宇树科技将时间压缩了近一半。监管部门的高效审批折射出人形机器人赛道已进入“谁先上市谁先占位”的关键窗口期,A 股“人形机器人第一股”即将登场。

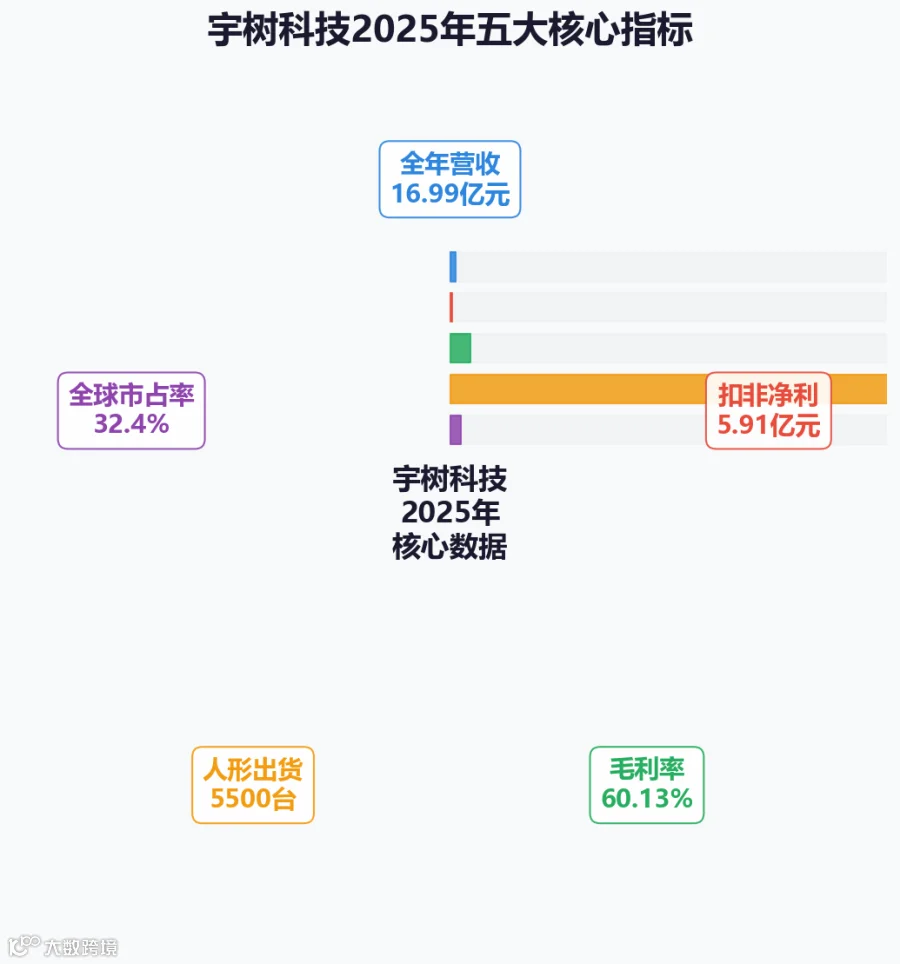

宇树科技的硬核数据足以说明其行业地位:2025 年,其人形机器人全年出货 5500 台,全球市占率 32.4%,位居全球第一;四足机器狗累计出货超 3 万台,全球市占率超 60%。公司全年营收 16.99 亿元,扣非净利润 5.91 亿元,毛利率高达 60.13%。

在同行仍在“烧钱讲故事”的阶段,宇树科技已实现正向盈利,成为全球极少数在人形业务上盈利的整机企业。

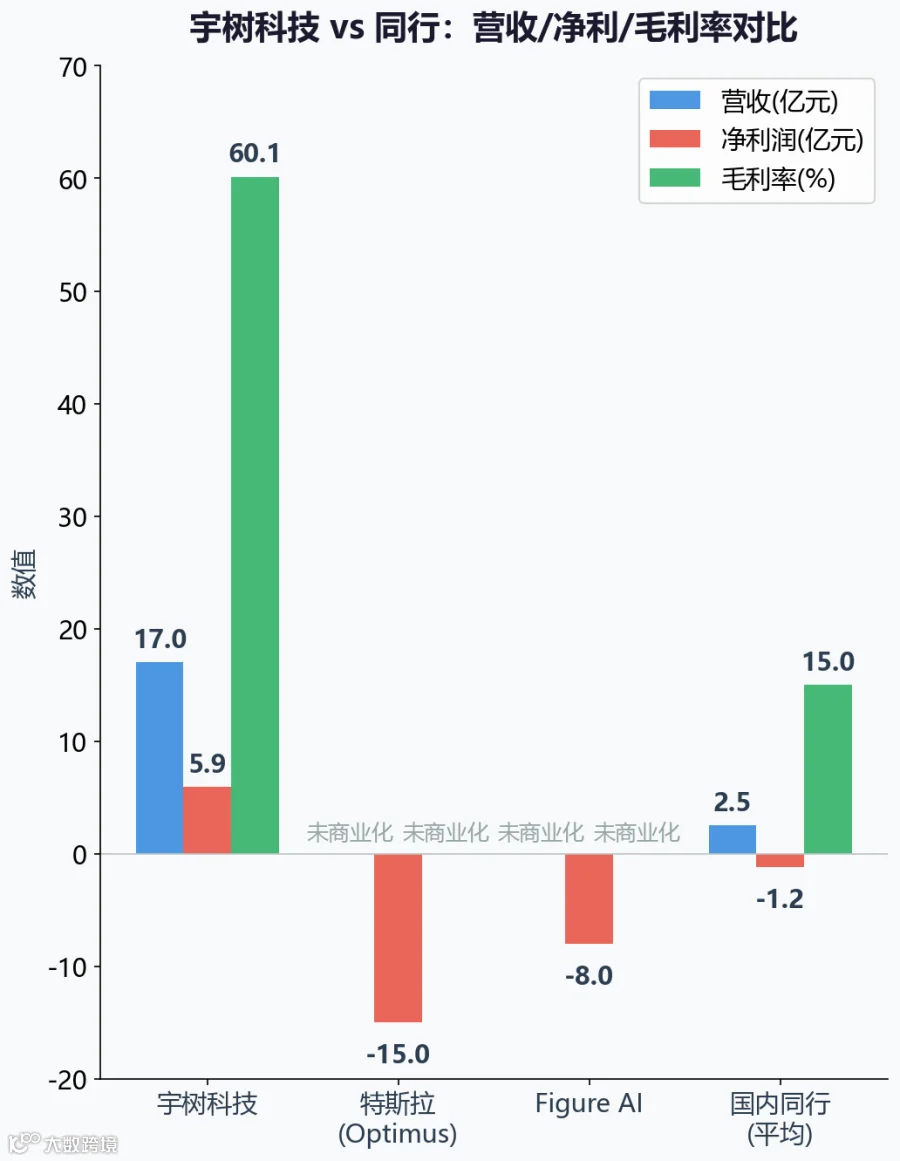

相比之下,特斯拉 Optimus 仍处于实验室测试阶段,Figure 等初创企业依赖融资生存,国内多数宣称“第一梯队”的企业尚未建成量产线。宇树科技凭借 5500 台的销量、60% 的毛利率及近 6 亿元的净利,证明了其商业模式的可行性。

104 天的速批并非简单的“开绿灯”。回顾历史,中芯国际当年用时 94 天,但作为国家级战略项目有国务院层面协调。宇树科技作为民营企业获此速度,表明监管层已将“人形机器人第一股”的战略定位提升至接近半导体的高度。这意味着未来人形机器人产业链企业在科创板上市有望享受更快的审核通道。

对于供应链企业而言,这同样意味着政策红利。核心供应商在未来 IPO 或再融资时,审核效率可能同步提升。中大力德、卧龙电驱等已上市公司在人形机器人业务上的定增或可转债审批也有望加速。

审核提速的根本原因在于宇树科技过硬的财务数据。16.99 亿营收对应 5.91 亿扣非净利,净利率约 35%,盈利能力在科创板名列前茅。60% 的毛利率显示其产品拥有定价权,而非依靠低价倾销。审核快是因为材料过硬、数据透明、业务清晰。

图 1:宇树科技 2025 年五大核心指标一览

本次 IPO 拟募资 42 亿元,重点投向具身智能大模型研发与人形机器人产线扩建。募资额相当于其 2025 年全年营收的 2.5 倍,资金注入将推动产能大幅跃升。

更值得关注的是其上市后的产业链效应。产能释放将直接带动上游零部件厂商订单增长。整机厂的扩张意味着减速器、伺服电机、传感器等核心部件的需求确定性增强。

60% 毛利率——同行烧钱时它已赚钱

60% 的毛利率在机器人行业极具竞争力。对比特斯拉汽车业务约 18%、小米手机不足 15% 的毛利率,宇树科技的高毛利意味着其产品中技术溢价与品牌溢价占比极高。

宇树科技的成功源于其独特的技术演进路径。公司早期深耕四足机器狗领域,累计出货超 3 万台,全球市占率超 60%。这一过程使其跑通了供应链、降低了成本并提升了良率。随后,公司将四足机器狗的关节模组、电机控制、平衡算法等技术复用于人形机器人,实现了从四足到人形的平滑过渡。

这种“先有量,再有价”的策略是制造业的铁律。宇树科技在四足赛道积累的 6 年技术红利,使其在人形机器人量产初期即可控制成本并实现高毛利。相比之下,竞争对手若想从零复制此路径,不仅面临高昂的试错成本,还需面对宇树已占据 60% 市场份额的壁垒。

当前,Figure AI 等竞品虽估值高企但商业化收入寥寥,国内多数企业仍停留在样品阶段。宇树科技与同行的差距已从概念层面拉大到工程化能力层面。

图 2:宇树科技与同行财务核心指标对比

尽管宇树科技目前领先,但行业技术迭代迅速。特斯拉拥有强大的工程制造体系,Figure AI 具备大模型优势。宇树的领先窗口期预计为 2-3 年,这是其建立供应链壁垒、锁定核心供应商的关键期。

高毛利赋予了宇树科技巨大的战略空间:既可在同行亏损时主动降价抢占市场,又能利用利润反哺研发拉大技术差距,还能以“已盈利”身份在资本市场低成本融资。

此外,宇树科技的营收结构稳健。四足机器狗作为“现金牛”提供基础利润,支撑人形机器人的产能扩张,无需依靠亏损换规模,这在行业内构成了独特的竞争优势。

拆开一台机器人——钱花在哪六个地方

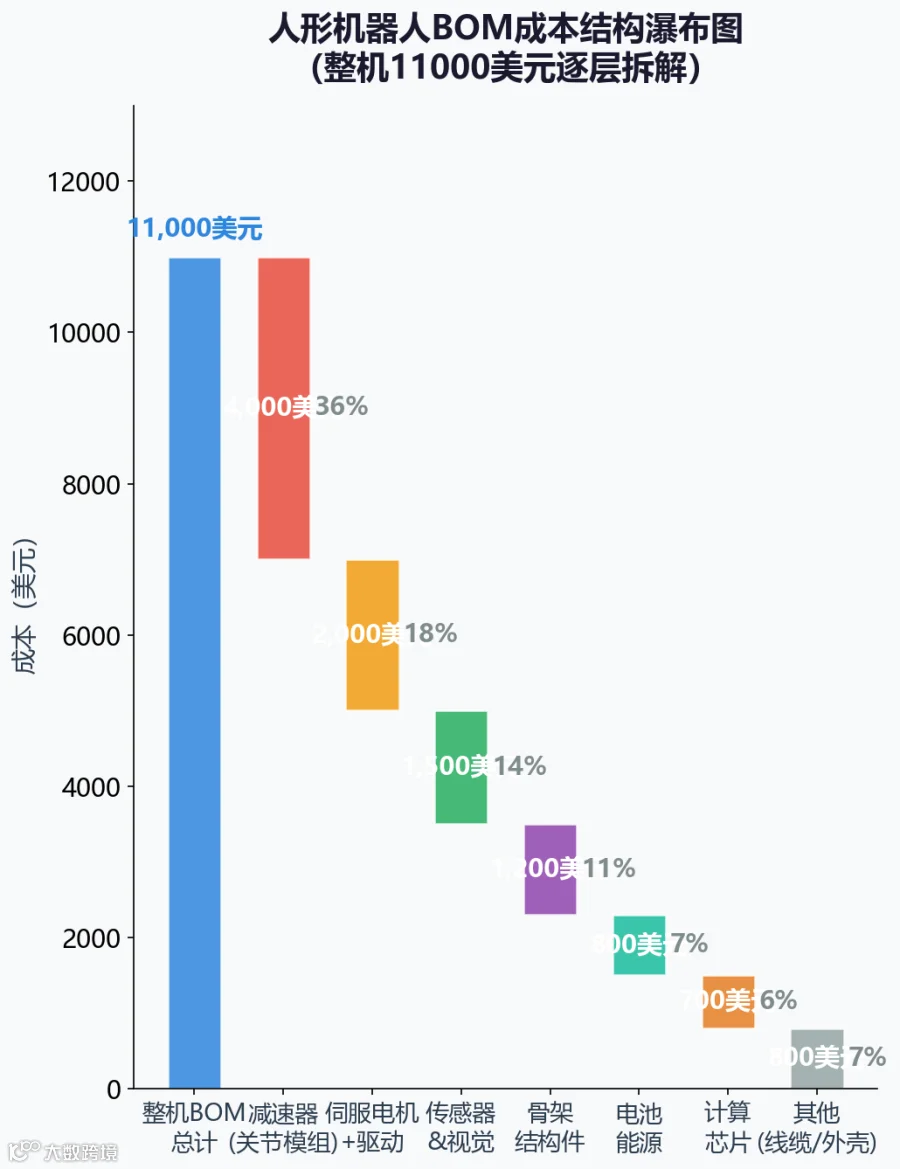

宇树科技募资扩产后,上游零部件厂商将直接受益。一台先进人形机器人的 BOM(物料清单)成本约为 11000 美元,主要分布在以下六个核心环节:

减速器:占整机成本 35%,价值最高环节

减速器是关节模组的核心,占成本大头。人形机器人拥有 25-35 个关节,需同时使用谐波减速器(小关节)和 RV 减速器(大关节),对精度要求极高。

伺服电机:机器人的“肌肉”

伺服电机占整机成本约 18%,负责将电信号转化为物理运动,要求高功率密度、快响应及优良散热性能。宇树科技的伺服电机主要由卧龙电驱供应,份额约 60%,双方还联合研发关节模组,绑定深度远超普通采购关系。

传感器与视觉:机器人的“眼睛”和“触觉”

传感器占整机成本约 14%,涵盖 3D 视觉、六维力及触觉传感器。奥比中光是宇树科技 3D 视觉独家供应商,签署 15 万套长期协议,基本锁定未来 2-3 年的供应关系。

结构件、电池与芯片

骨架结构件占 11%,主要为铝合金 CNC 加工件;电池能源占 7%,目标续航提升至 16 小时;计算芯片占 6%,目前由英伟达主导,国产替代空间广阔。

图 3:人形机器人 BOM 成本结构瀑布图(整机 11000 美元逐层拆解)

无论哪家整机厂胜出,减速器、电机、传感器均为必选项。成本占比越高的环节,投资确定性越强。

随着宇树科技产能从几千台跃升至几万台,核心零部件采购量将呈数量级增长,为供应链企业带来质变机遇。

32 亿协议——谁卡住了供应链命门

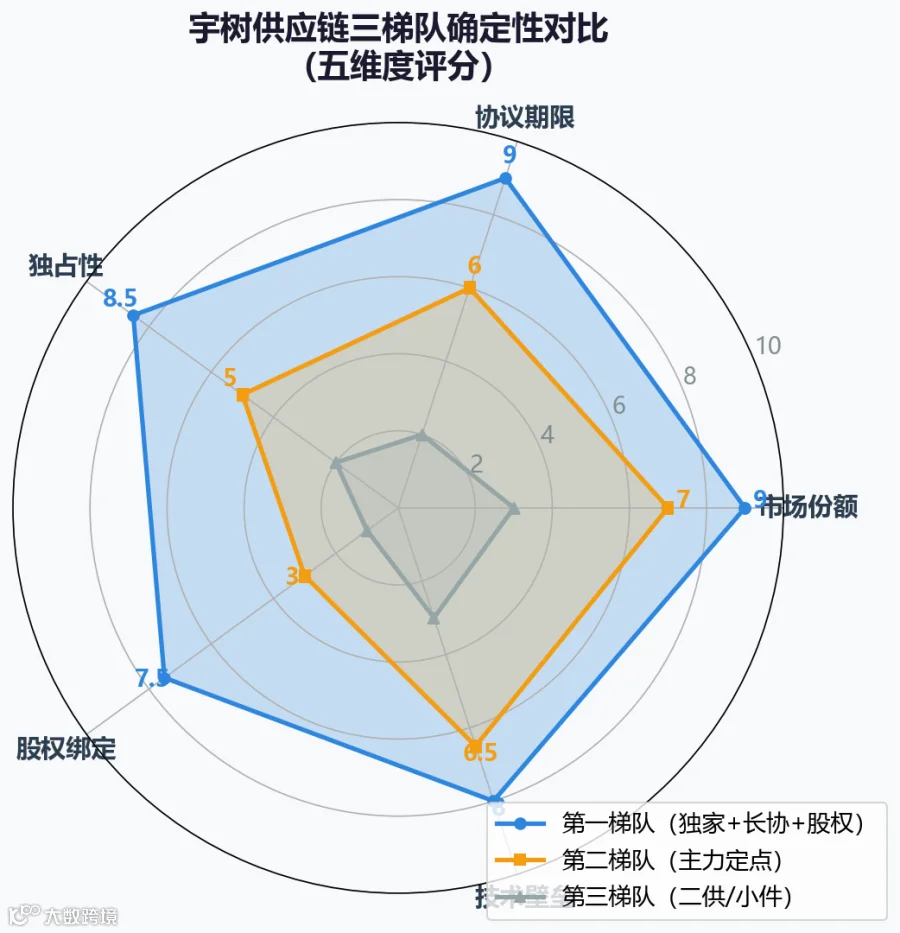

基于确定性程度,宇树科技供应链可分为三个梯队:

第一梯队:独家供货 + 长期协议 + 股权绑定

该梯队包含五家核心企业,具备高份额、长协议及深绑定的特征:

- 中大力德(002896):减速器第一供应商,采购占比超 63%,签署 32 亿长期协议,相当于锁定其 2-3 年营收。

- 卧龙电驱(600580):电机第一大供应商,份额约 60%,通过联合研发深度绑定。

- 双环传动(002472):重载关节 RV 减速器独家配套,技术壁垒高。

- 奥比中光(688322):3D 视觉独家供应商,15 万套长期协议覆盖未来数年需求。

- 鸣志电器(603728):灵巧手空心杯电机独家供货,细分领域壁垒极高。

第二梯队:主力定点供货

包括绿的谐波(谐波减速器主力)、兆威机电、蔚蓝锂芯、长盛轴承等。此类企业虽为主力供应商,但在独占性和股权绑定上弱于第一梯队。

第三梯队:二供或小件配套

包括丰立智能、江苏雷利、柯力传感、汉威科技等。此类企业目前份额较小,主要博弈未来放量后的订单增量。

图 4:宇树供应链三梯队确定性五维雷达图

32 亿长期协议代表“已签约锁定”的确定性逻辑。第一梯队在份额、期限、独占性、股权绑定及技术壁垒五个维度全面领先。

需注意,第一梯队的“独家供货”虽带来高确定性,但也导致对单一大客户依赖度较高。若整机厂出货量不及预期,供应商业绩弹性亦会反向放大。

2026 量产元年——概念股到订单股的分水岭

2026 年被视为人形机器人“量产元年”,其核心含义是从“样品订单”向“量产订单”的量级跳变。以宇树科技为例,若出货量从 2025 年的 5500 台增至 2027 年的 3 万台,将带动减速器、电机等核心部件需求增长数倍。

这一跳变要求供应链企业提前扩产,而扩产周期通常为 12-18 个月,因此 2026 年成为产能布局的关键窗口期。此时,政策、产业、资本三条主线交汇:

- 政策线:IPO 速批释放强烈信号,人形机器人被列为战略性新兴产业,绿色通道持续开启。

- 产业线:宇树科技验证了商业模式可行性,推动行业从线性增长转向指数增长。

- 资本线:“人形机器人第一股”为产业链提供了估值锚点,重塑市场定价逻辑。

图 5:人形机器人量产元年——政策/产业/资本三条线交汇时间线

2026 年后,投资逻辑将从“概念炒作”切换为“订单兑现”。投资者应重点关注供应链企业“机器人相关营收”占比的变化,当该指标从近乎零跳变至超过 10% 时,即为产业放量的确认信号。

资本市场往往提前反应,需警惕预期过快导致的基本面背离风险。务实策略是跟踪季度数据,如中大力德的出货量、卧龙电驱的订单量等,以真实数据验证产业爆发节点。

三个铁律——不管谁赢都要买铲子

铁律一:整机竞争未定,零部件确定性最强

整机厂格局尚不明朗,特斯拉、Figure 及国内企业均在角逐。但无论谁胜出,均需采购减速器、电机等核心零部件。“卖铲子逻辑”在此依然适用,零部件环节的确定性高于整机。

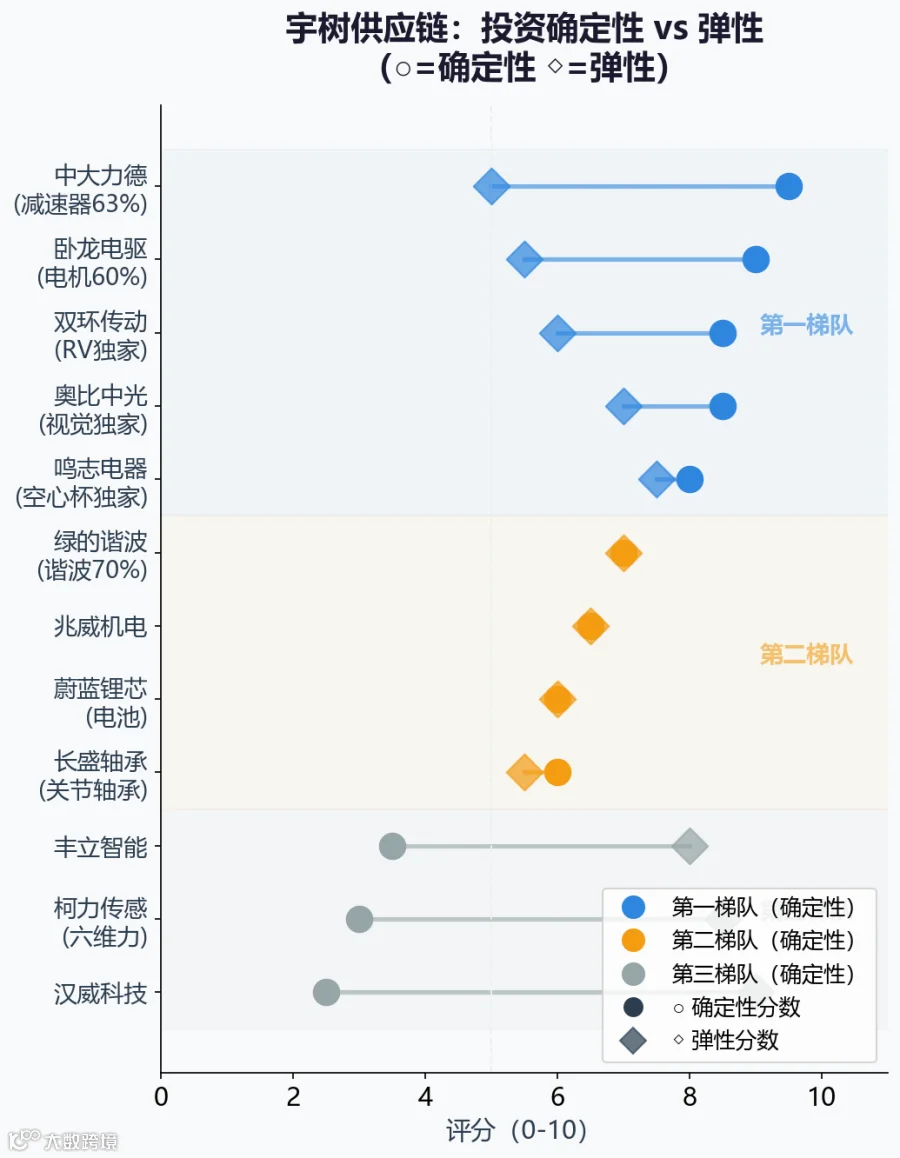

铁律二:第一梯队看锁定,第二梯队看弹性,第三梯队看催化

不同梯队投资逻辑迥异:第一梯队依托长期协议锁定业绩;第二梯队受益于产能扩张带来的弹性增长;第三梯队则主要受情绪面催化,缺乏硬订单支撑。

图 6:宇树供应链三梯队投资确定性 vs 弹性棒棒糖图

铁律三:关注“机器人相关营收”占比,从 0 到 10% 是确认信号

相比发布会视频,供应链企业的季度财报更能反映真实需求。建议定期查阅核心供应商的前五大客户及关联交易数据,若相关金额环比显著增长,即表明出货量加速。

政策推动、巨头量产、零部件国产化加速,三条线索在 2026 年交汇,标志着行业进入新阶段。

人形机器人赛道复刻了新能源车的发展路径,但其应用场景更为广泛,市场天花板更高。随着成本下降,家庭市场需求有望在 2030 年前后爆发。当前阶段,紧盯宇树科技市值表现、供应链季度营收变化及“机器人相关营收”占比跳变节点,比宏大叙事更具实操价值。

数据来源附录

- 宇树科技 IPO 招股说明书(科创板,2026 年 3 月 20 日受理)

- 宇树科技 2025 年度财务数据(营收 16.99 亿/扣非净利 5.91 亿/毛利率 60.13%)

- 供应链协议数据:中大力德 32 亿长期协议/奥比中光 15 万套 3D 视觉协议/卧龙电驱联合研发关节模组

- 人形机器人 BOM 成本结构参考:罗兰贝格《Humanoid Robots 2026》报告

- 全球市占率数据:宇树人形 32.4%/四足 60%+(2025 年出货口径)

- 证监会科创板 IPO 注册批复公告(2026 年 7 月 2 日)

免责声明:本文仅作产业分析与框架探讨,不构成任何投资建议。文中提及的上市公司仅为产业链分析示例,不代表推荐买入或卖出。投资有风险,入市需谨慎。