![2026年中国烟雾报警器行业市场规模、竞争格局及市场前景预测:本土企业崛起,国际化竞争日益激烈[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

烟雾报警器行业相关概述

烟雾报警器(消防报警器)是火灾预防与早期预警的核心安防设备,通过监测烟雾浓度、温度异常等物理化学参数实现报警。

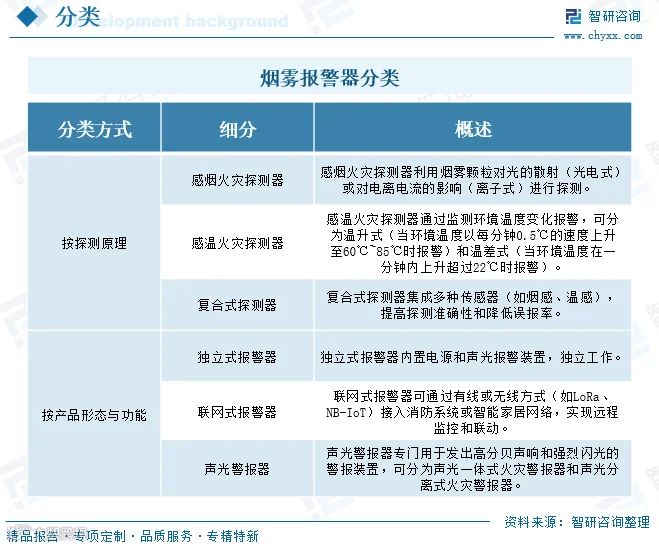

按探测原理分类:主要包括感烟探测器(光电式/离子式)、感温探测器(温升式/温差式)及集成多传感器的复合式探测器,后者能有效降低误报率。

按产品形态分类:分为独立式(内置电源声光)、联网式(支持 LoRa/NB-IoT 远程监控)及声光警报器(一体式或分离式),广泛应用于家庭、商业及工业场景。

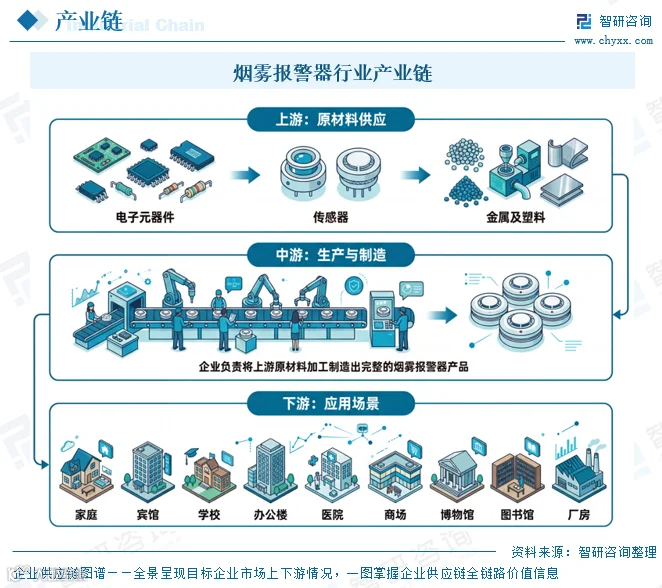

产业链方面,上游涵盖电子元器件、传感器及金属材料;中游负责生产制造;下游应用场景广泛,包括住宅、宾馆、学校、办公楼、医院及厂房等。

烟雾报警器行业发展背景

随着全社会用电量攀升,火灾风险随之增加。作为火灾早期预警的“第一道防线”,烟雾报警器在减少生命财产损失中发挥关键作用。数据显示,2025 年中国消防救援队伍接报火灾 84.1 万起,同比下降 7.38%。其中,商业、餐饮、宾馆及厂库房火灾数与亡人数显著下降,这主要得益于人员密集场所烟雾报警器覆盖率的提升与规范应用。

烟雾报警器行业发展现状

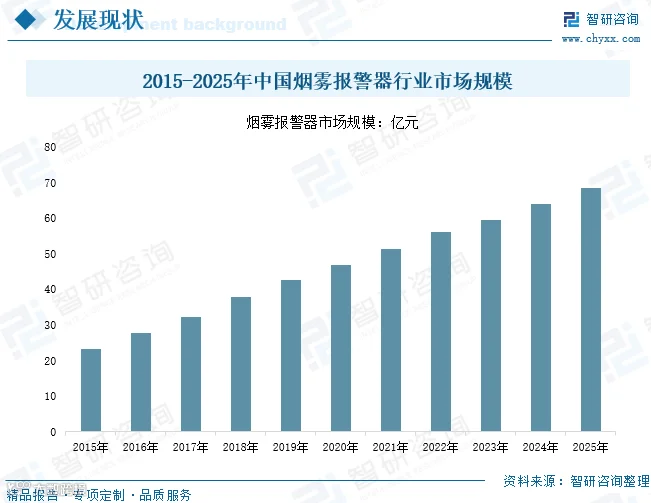

在城市化加速、火灾隐患增加及政策监管趋严的多重驱动下,公众消防意识显著提升,推动市场快速发展。2025 年,中国烟雾报警器行业市场规模达 68.59 亿元,同比增长 7%。

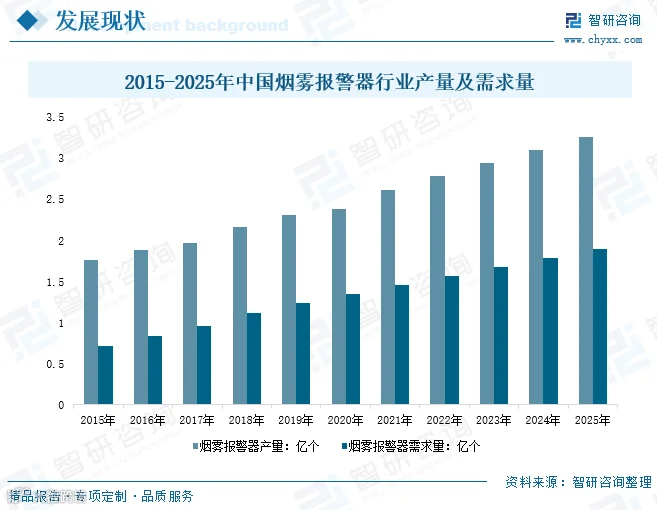

受住宅、老旧小区、“九小场所”等重点区域强制安装新规影响,刚性订单持续释放。同时,汽车预警、数据中心监测等新场景拓展了增长空间。供需两旺带动产能扩张,2025 年行业产量达 3.26 亿个(+5.2%),需求量达 1.90 亿个(+6.1%)。

烟雾报警器行业竞争格局

行业竞争格局

全球市场集中度较高,Honeywell、Carrier、Resideo 等欧美品牌占据主导。中国本土企业如青鸟消防、海曼科技等凭借成本优势与灵活策略迅速崛起,未来将在全球范围内与国际品牌展开全方位竞争。

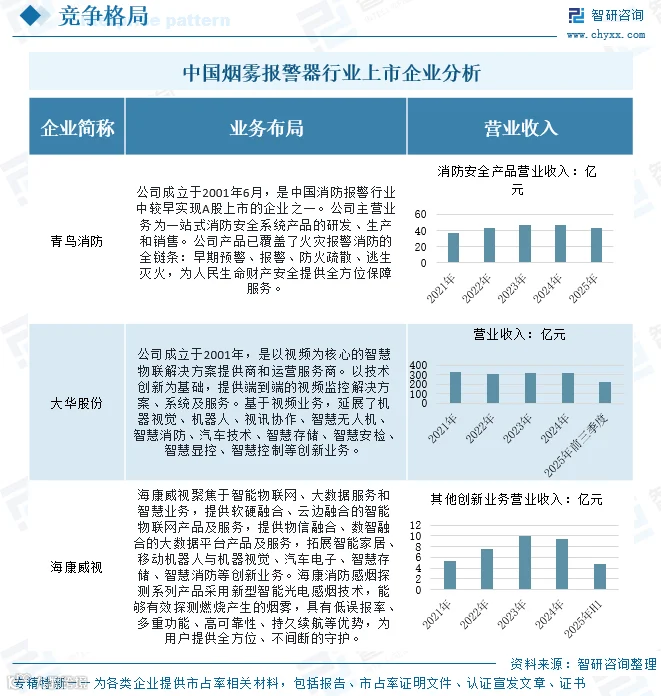

行业上市企业分析

青鸟消防:国内消防报警行业首家 A 股上市公司,提供全链条消防安全系统。其新一代吸气式感烟探测器具备自学习功能,可实现火灾早期精准预警。2025 年消防安全产品营收 43.62 亿元。

大华股份:以视频为核心拓展智慧消防业务,旗下浙江华消提供通过 VdS 认证的吸气式探测器、多光谱探测器及无线报警系统等产品。2025 年前三季度营收 229.13 亿元,同比增长 2.06%。

海康威视:聚焦智能物联网,利用热成像与 AI 技术实现烟火识别及智能监管。其消防业务涵盖感烟、燃气探测及用电安全等系列。2025 年上半年其他创新业务(含消防)营收 4.82 亿元,同比增长 24.31%。

烟雾报警器行业竞争趋势

行业集中度持续提升,头部企业优势凸显

随着法规趋严与合规门槛提高,中小厂商因技术与资金限制逐步退出市场。头部企业凭借完善的供应链、成熟的生产体系及渠道资源,通过并购整合进一步扩大市场份额,行业集中度显著提升。

产品向智能化、高端化转型,技术竞争成核心

竞争焦点从价格转向技术。企业加大研发投入,推动产品向智能联网、远程监控、低误报及长效供电升级,实现与智能家居系统的互联互通。针对特定场景的专用型产品研发成为构建核心壁垒、摆脱低价竞争的关键。

以上数据及信息可参考智研咨询发布的《中国烟雾报警器行业竞争格局分析及投资决策建议报告》。