![2026年中国电动摩托车行业产销现状、竞争格局、主要上市企业对比及未来竞争趋势分析:雅迪科技集团龙头地位稳固[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

概述

根据《摩托车和轻便摩托车术语第 1 部分:车辆类型》(GB∕T5359.1-2019),摩托车指由动力装置驱动、最高设计车速大于 50km/h,或内燃机排量大于 50mL、电机额定功率总和大于 4kW 的两轮或三轮道路车辆。电动摩托车作为其重要分支,特指由电力驱动的车型,涵盖电动两轮及三轮摩托车。

我国电动摩托车产业链结构清晰,分为上中下游三大环节。上游为核心技术与成本控制中心,涵盖锂、钴、镍等原材料及电池、电机、控制器等关键零部件供应;中游聚焦整车设计与制造;下游则包括专卖店、电商平台等多元化销售渠道及终端消费者。

相关报告:智研咨询发布的《中国电动摩托车行业市场运营格局及前景战略分析报告》

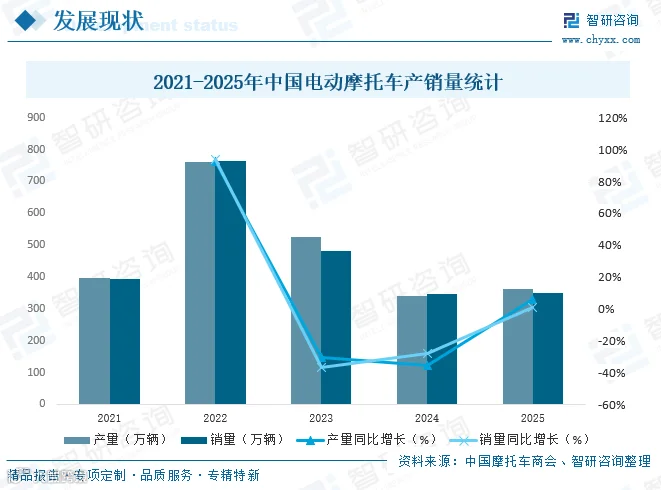

市场现状

电动摩托车凭借零排放、低噪音及低成本优势,成为绿色短途出行的优选。据中国摩托车商会数据,2022 年行业迎来爆发式增长,产销量同比增幅均超 90%。随后两年受新国标落地及市场消化影响,产销量连续下滑并于 2024 年触底。2025 年,随着政策由“限制”转向“规范引导”,行业企稳复苏,全年产量 361.18 万辆、销量 350.62 万辆,同比分别增长 6.0% 和 1.1%,标志着行业进入理性发展新阶段。

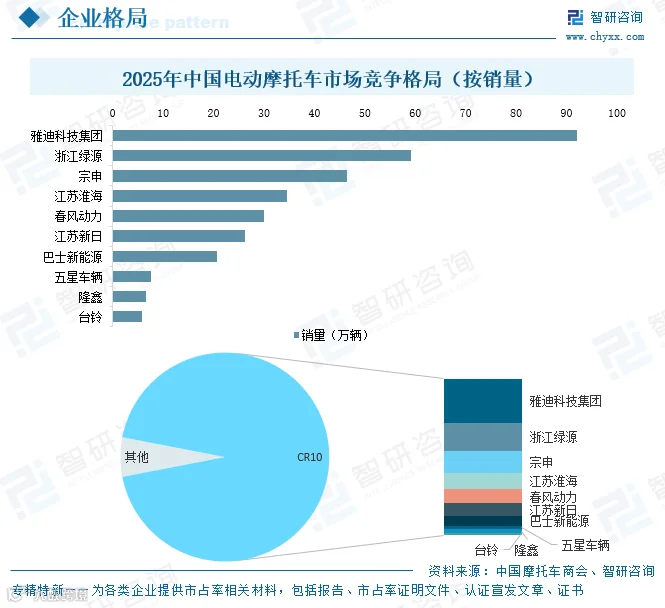

竞争格局

1、整体格局

我国电动摩托车市场集中度显著提升,呈现“一超领跑、多强并立”态势。2025 年 CR10 高达 93.92%。雅迪以 26.27% 的市占率稳居龙头;绿源、宗申组成第二梯队,三者合计份额超 56%;淮海、春风、新日等构成第三梯队;尾部企业生存空间被压缩,行业进入存量竞争与强者恒强阶段。

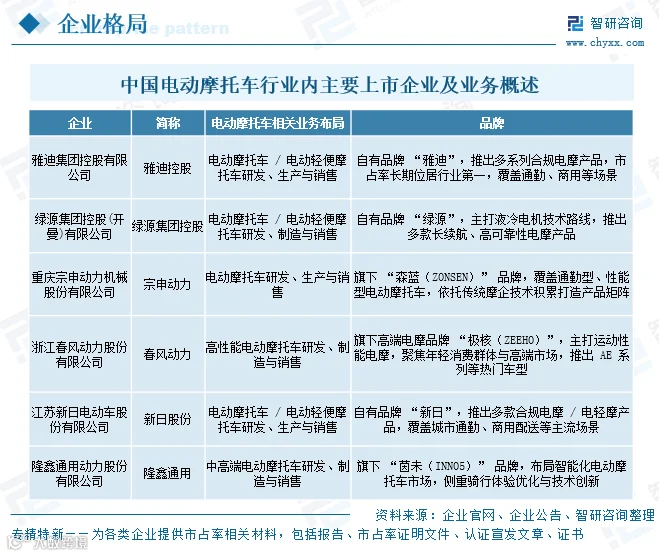

2、行业内主要上市企业分析

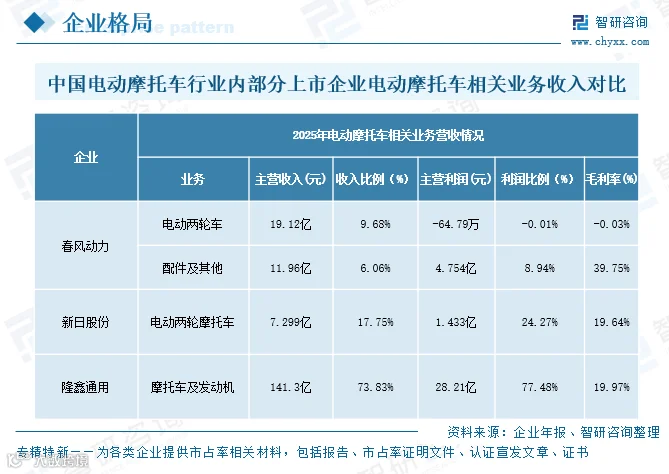

主要上市企业包括雅迪控股、绿源集团、宗申动力、春风动力、新日股份及隆鑫通用。雅迪凭借全场景矩阵领跑;绿源主打液冷技术;宗申、春风、隆鑫依托传统摩托技术布局细分赛道;新日聚焦合规通勤与商用场景。

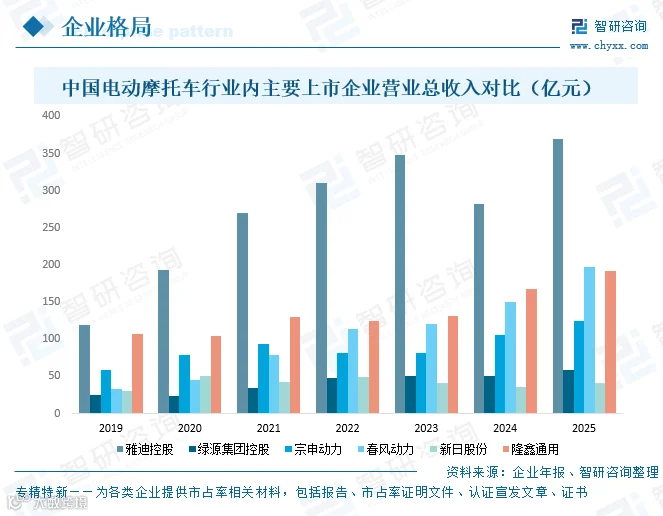

营收方面,雅迪控股规模优势显著,2025 年营收达 370.1 亿元,重回增长轨道;春风动力增速强劲,年均领先行业;隆鑫通用与宗申动力营收波动上升;绿源稳健增长;新日规模相对有限。头部企业凭借规模与渠道壁垒持续拉大差距。

从电动摩托车相关业务收入看,隆鑫通用该板块为核心支柱,贡献超七成主营利润;新日股份该业务盈利稳定,是重要利润来源;春风动力该业务虽有一定收入占比,但尚处阶段性亏损状态。

未来竞争趋势

1、市场格局两极分化,行业洗牌持续深化

行业向高质量发展转型,集中度持续提升。头部品牌构建差异化壁垒,腰部品牌竞争白热化,缺乏竞争力的中小品牌加速出清。市场细分加剧,高端聚焦智能体验,大众主打合规性价比。

2、技术创新聚焦核心领域,智能化与品质化深度融合

技术创新成为核心驱动力。电池技术向更安全高效演进,解决续航痛点;智能化从基础向高阶场景化发展,辅助驾驶与车联网普及,推动产品向智能移动终端转型;轻量化新材料应用提升品质与体验。

3、政策导向引领行业发展,合规化与绿色化成为竞争前提

合规与绿色化是企业生存底线。行业标准完善提高安全门槛,“双碳”目标推动节能技术与环保材料应用。路权及消费刺激政策的优化将重塑需求结构,顺应政策者将获更多优势。

4、产业链协同竞争加剧,服务与场景化体验成为新抓手

竞争延伸至全产业链。上下游绑定更紧密,协同研发降低成本;渠道线上线下融合;竞争焦点转向全生命周期服务,如售后保障、电池租赁及软件订阅;针对不同场景的定制化产品挖掘将成新的增长点。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电动摩托车行业市场运营格局及前景战略分析报告》。

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十八年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

18 年产业研究经验

自主研发数据库

10000+ 客户选择

100+ 团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9% 客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。