![2026年中国淡水鱼养殖行业市场政策、养殖面积、竞争格局及发展趋势分析:餐饮和家庭消费合计占比超80%[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

概述

淡水鱼是指栖息于江河、湖泊等低盐度水域的鱼类统称,是我国水产养殖的核心品种,兼具食用、经济与生态价值。淡水鱼养殖依托各类淡水水域,通过人工投放、环境调控及科学管护开展生产。按场地差异,主要分为池塘、湖泊、水库、河沟及稻田养殖五大类。其中,池塘养殖集约化程度最高;湖泊与水库多采用大水面生态放养;河沟利用天然浅水;稻田养殖则实现了种养一体的生态互利。

市场政策

近年来,国家相继出台《关于进一步深化农村改革扎实推进乡村全面振兴的意见》《加快建设农业强国规划(2024-2035 年)》《中华人民共和国渔业法(新修订)》等多项政策。这些举措从质量安全监管、绿色生态导向、科技赋能升级及产业规范管理等多维度,为淡水养殖行业构建了清晰的发展框架与保障体系,推动产业向高质量方向迈进。

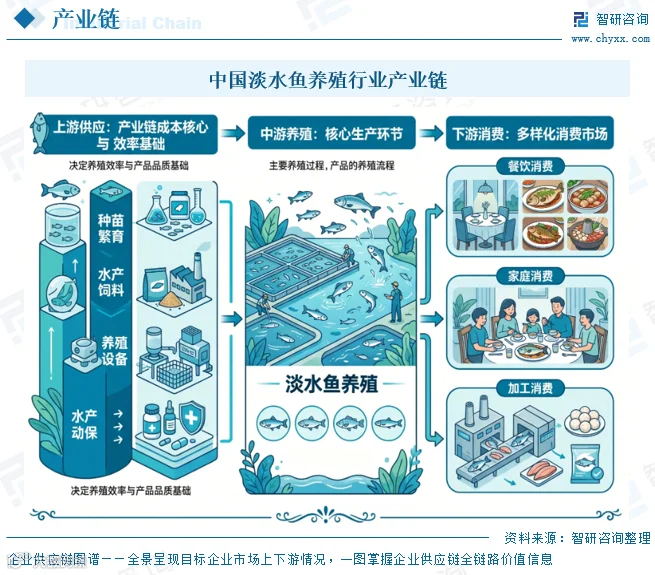

产业链

我国淡水鱼养殖产业链涵盖上游供应、中游养殖及下游消费三大环节。上游包括种苗、饲料、设备及动保,是成本与品质的核心;中游为各类淡水鱼培育;下游则面向餐饮、家庭及加工市场。

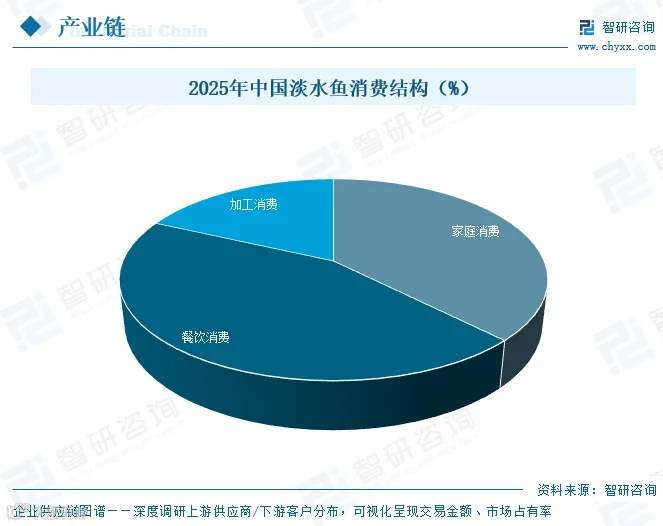

2025 年消费结构显示,餐饮消费占比超 40%,是拉动市场的核心动力;家庭消费约占 37.55%,提供稳定基本盘;加工消费占比虽低,但随着预制菜等品类发展,未来提升空间巨大,将推动产业向高附加值延伸。

发展现状

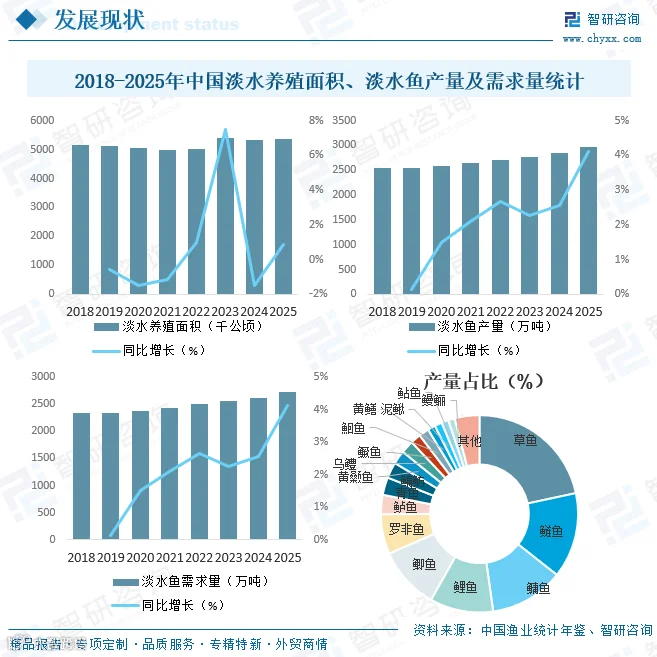

我国淡水鱼养殖产量稳居世界首位。2025 年养殖面积达 5373.32 千公顷,产量 2959.35 万吨。供给结构上,草鱼、鲢鱼等大宗品种仍是压舱石,合计贡献半数以上产量;罗非鱼、鲈鱼等名优品种占比稳步提升,呈现“稳底盘、提效益”的优化特征。

需求端,消费观念向“吃好、吃健康”转变,绿色有机产品溢价能力提升。除传统四大家鱼外,鳜鱼、加州鲈等名优品种需求快速增长。2025 年需求量达 2722.6 万吨,同比增长 4.1%,市场持续扩张。

竞争格局

1、整体格局

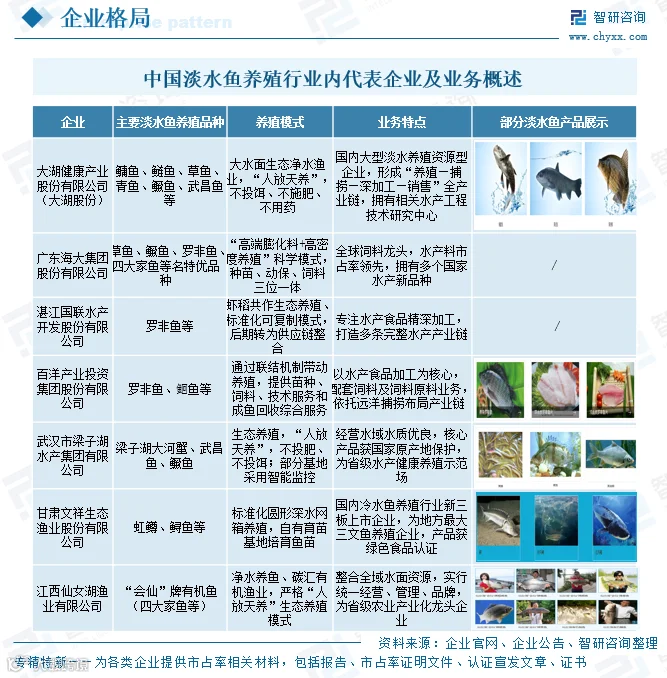

行业整体呈现分散化、区域化特征,经营主体以中小养殖户为主,规模化龙头企业有限。受水域资源地域属性制约,企业难以大规模跨区域扩张,市场集中度较低。目前代表企业包括大湖股份、海大集团、国联水产、百洋股份等。

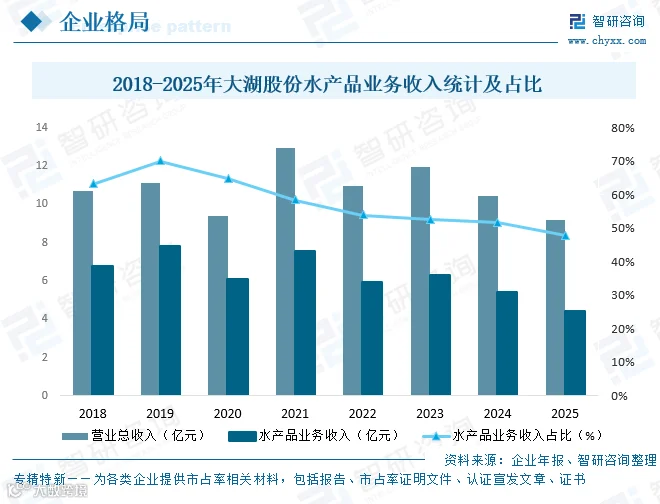

2、行业内代表企业分析——大湖健康产业股份有限公司

大湖股份围绕“健康医疗和健康产品”两大板块开展业务。其水产品业务依托两湖两库优质资源,采用“人放天养”绿色模式,养殖面积约 16.8 万亩。产品涵盖冰鲜、冰冻鱼类及小龙虾系列,主要供应 B 端市场。2025 年公司营收 9.20 亿元,其中水产品业务收入 4.39 亿元,占比 47.73%。

发展趋势

1、绿色生态养殖成为核心导向

行业将彻底摆脱高污染模式,转向生态友好型发展。稻渔综合种养等互利共生模式将广泛推广,在减少化肥农药使用的同时实现农渔双赢,推动产业与生态环境协同发展。

2、技术赋能推动养殖模式升级

科技创新将成为核心驱动力。智能化设备普及将实现精准调控,降低人工成本;良种选育向精准化升级,提升品种抗逆性与品质;病害防控与水质调控技术的优化,将推动行业从经验型向科学型转变。

3、产业融合延伸价值链

未来行业将向“养殖 + 加工 + 销售”全产业链延伸。精深加工开发即食、即烹产品适配现代需求;品牌化建设通过区域公用品牌与企业品牌双轮驱动提升溢价;渠道短链化实现产地与消费者直接对接,推动从“卖产品”向“卖解决方案”转型。

中国专业的产业咨询服务平台

智研咨询专注产业咨询十八年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

18 年产业研究经验

自主研发数据库

10000+ 客户选择

100+ 团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9% 客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。