![2026年中国丙烯酸树脂行业产业链、供需情况、市场规模及未来趋势预测:丙烯酸树脂性能优异,市场规模增至505亿元[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

丙烯酸树脂行业概述

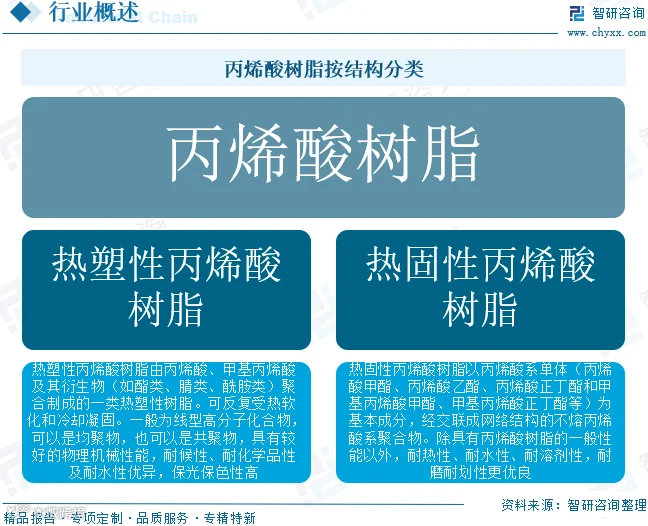

丙烯酸树脂是以丙烯酸酯、甲基丙烯酸酯及苯乙烯等为主要原料合成的高分子共聚物,具有透明柔韧、保光保色、耐候耐腐等优异性能。

按结构可分为热塑性与热固性两类。热塑性树脂可反复受热软化,物理机械性能及耐候性优良;热固性树脂经交联形成网络结构,不熔不溶,在耐热、耐溶剂及耐磨性方面表现更佳。

主要合成工艺

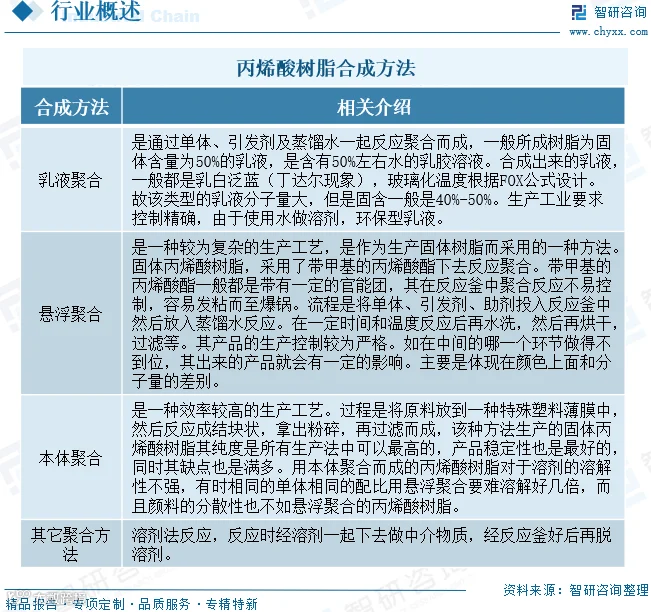

丙烯酸树脂的合成主要包括乳液聚合、悬浮聚合、本体聚合及溶剂法。

(1)乳液聚合:以水为介质,环保且分子量高,但固含量通常在 40%-50%,产品呈乳白泛蓝状。

(2)悬浮聚合:工艺复杂,用于生产固体树脂。需严格控制反应条件以防爆锅,产品在颜色和分子量控制上要求极高。

(3)本体聚合:纯度与稳定性最高,但溶解性及颜料分散性相对较弱。

(4)其他方法:如溶剂法,利用溶剂作为中介物质进行反应,后续需脱除溶剂。

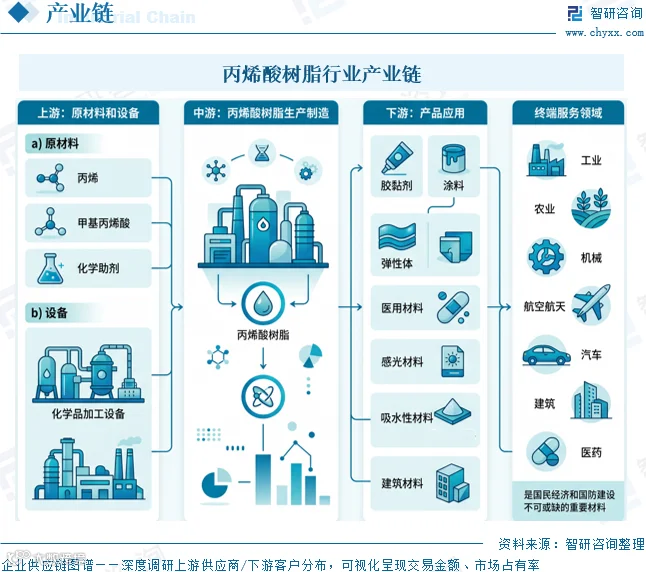

丙烯酸树脂行业产业链

产业链上游涵盖丙烯、甲基丙烯酸等原材料及加工设备;中游为树脂生产制造;下游应用广泛,涉及胶黏剂、涂料、弹性体、医用及建筑材料等领域,最终服务于工业、汽车、建筑及国防等多个国民经济支柱行业。

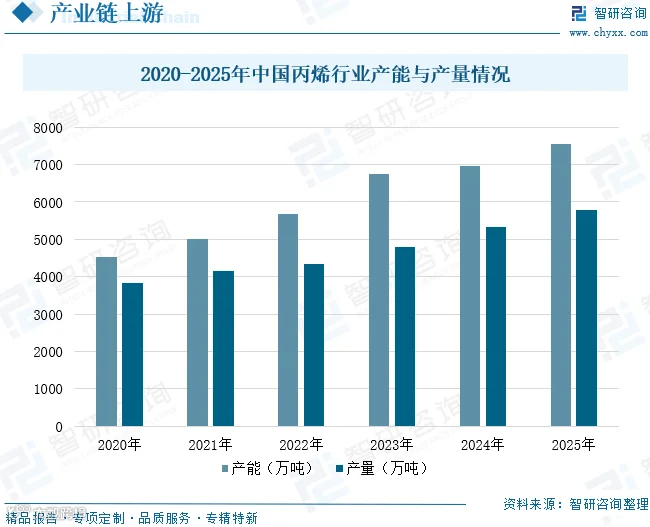

核心原料丙烯供需状况

丙烯是生产丙烯酸酯的关键原料。受益于煤/甲醇制丙烯及丙烷脱氢装置的增加,加上大型炼化一体化项目投产,我国丙烯产能迅速扩张。2024 年中国丙烯产能达 6973 万吨,产量 5341 万吨;预计 2025 年产能将增至 7550 万吨,产量提升至 5782 万吨,为下游树脂产业提供充足原料保障。

丙烯酸树脂行业市场现状

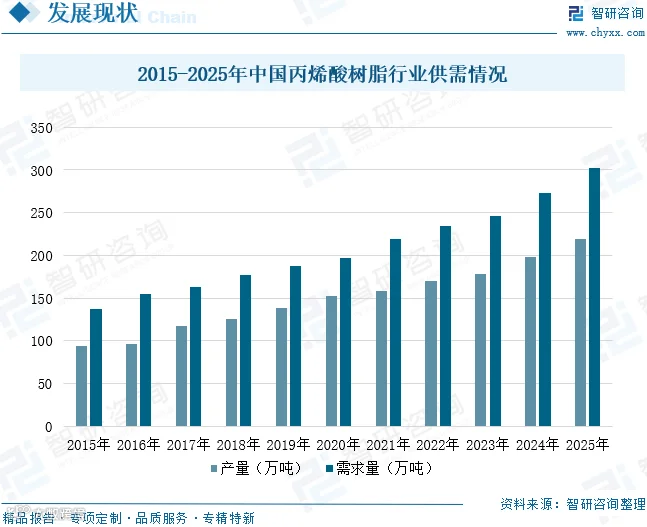

产销量稳步增长

受建筑、汽车及电子行业快速发展驱动,丙烯酸树脂需求持续攀升。数据显示,2015 年至 2025 年,中国丙烯酸树脂产量从 93.75 万吨增至 219.65 万吨,年复合增长率 8.9%;需求量从 137.5 万吨增至 302.39 万吨,年复合增长率 8.2%。其中,以水为溶剂的环保型水性丙烯酸树脂因符合绿色发展趋势,市场接受度显著提高。

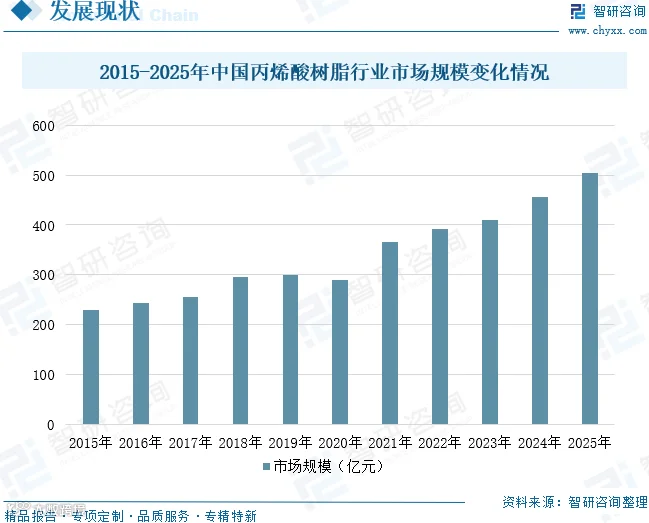

市场规模持续扩大

凭借优异的耐候性、透明度及理化性能,丙烯酸树脂在涂料、油墨及医疗等领域占据重要地位。随着下游应用拓展及环保政策驱动,2025 年中国丙烯酸树脂行业市场规模达 505 亿元,同比增长 11%。未来,在新材料研发与高端化趋势推动下,行业发展空间广阔。

丙烯酸树脂行业企业格局

当前行业集中度较低,但随着产能扩张与竞争加剧,缺乏竞争力的企业正逐步退出,头部效应初显。国内生产商主要分布于华东和华南地区,代表企业包括兴业股份、华明泰、仕全兴、天龙科技、保立佳等。未来,加快高端产品研发、提升核心竞争力将是企业生存发展的关键。

丙烯酸树脂行业发展趋势

1、绿色化:生物基与水性化主导

行业正向原料可再生与工艺环保化转型。生物基丙烯酸树脂碳足迹更低,契合低碳采购偏好;水性及高固体分树脂将加速替代传统高溶剂产品。同时,生产过程中的三废回收利用水平将持续提升,符合循环经济理念。

2、高性能化:功能集成与环境适应

产品将向多功能复合型发展,如兼具硬度与柔韧性、高阻隔性等。针对海洋工程、航空航天等极端场景,树脂的耐盐雾、耐辐射及耐超低温性能将得到系统性改善,拓展高端应用边界。

3、智能化:精准设计与过程控制

借助计算化学与机器学习,实现分子结构的精准设计与性能预测,缩短研发周期。生产过程中,在线监测与闭环控制系统的应用将确保关键参数最优,实现批次质量高度一致及柔性制造。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国丙烯酸树脂行业竞争现状及投资机会预测报告》。