![2026年中国生物传感器行业政策、市场规模、竞争格局及发展趋势研判:多元化应用场景不断涌现,行业发展前景可期[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

生物传感器行业概述

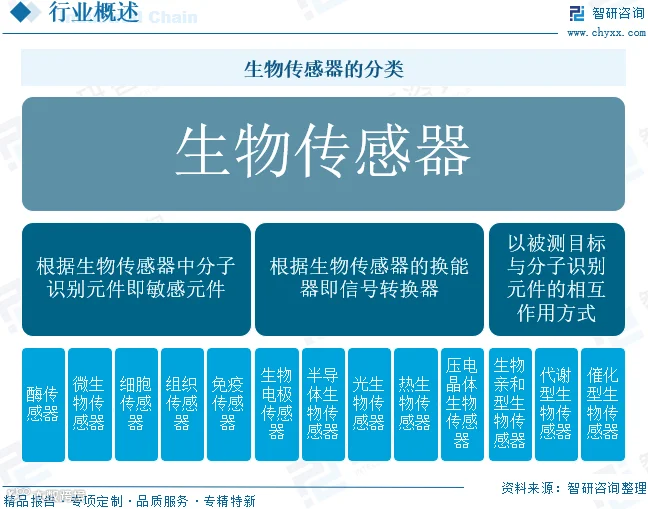

生物传感器(biosensor)是一种将生物物质浓度转换为电信号进行检测的仪器。其核心由固定化的生物敏感材料(如酶、抗体、核酸等)作为识别元件,配合理化换能器(如氧电极、光敏管等)及信号放大装置构成,兼具接受器与转换器功能。

按分子识别元件分类,可分为酶、微生物、细胞、组织和免疫传感器五类;按换能器类型分类,涵盖生物电极、半导体、光、热及压电晶体传感器等;按相互作用方式分类,则包括生物亲和型、代谢型和催化型生物传感器。

生物传感器行业相关政策

近年来,国家及地方政府密集出台政策,为生物传感器行业提供制度指引与资源保障。2022 年至 2025 年间,工信部、交通运输部等多部门相继发布行动计划,明确加速数字化及智能传感器的研制与应用,将其拓展至数据中心、轨道交通及人工智能终端等场景。同时,政策强调提升传感器作为关键基础零部件的可靠性,并推动其在交通基础设施中的同步装配。地方层面,河南、安徽等地聚焦石墨烯材料开发及智能传感谷建设,对关键技术攻关项目给予巨额资金支持。这些政策从顶层设计到地方实践,全方位促进了中国生物传感器行业的技术突破与产业化进程。

生物传感器行业产业链

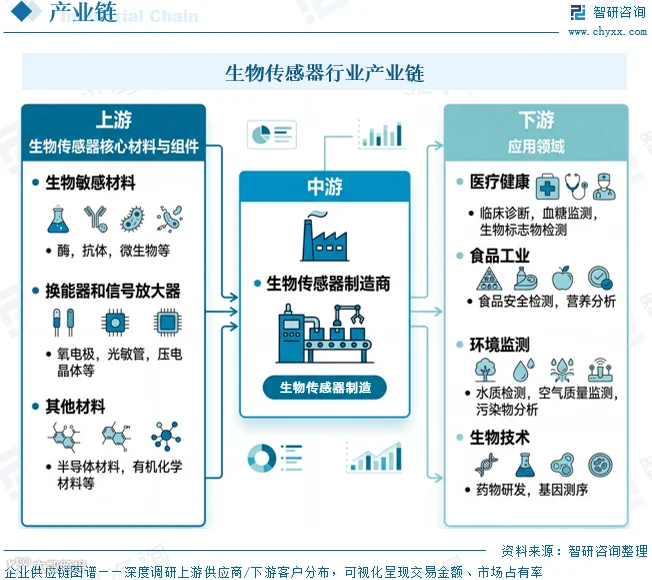

生物传感器产业链上游主要包括生物敏感材料(酶、抗体等)、换能器(氧电极、压电晶体等)及半导体材料等;中游为生物传感器制造商;下游应用广泛,涵盖医疗健康、食品工业、环境监测及生物技术等领域。

医疗健康是生物传感器的核心应用领域,尤其在疾病早诊、实时监测及疗效评估中发挥关键作用。以血糖监测为例,基于葡萄糖氧化酶催化反应的生物传感器,通过检测氧浓度或副产物变化实现血糖定量测定,是糖尿病管理的重要工具。

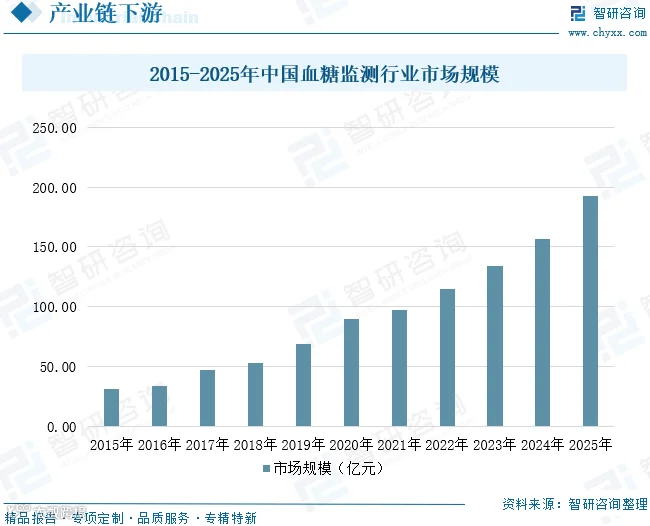

数据显示,2023 年我国糖尿病患者达 2.33 亿,占总人口 15.88%。患者规模的扩大推动了血糖监测需求的增长,2025 年中国血糖监测市场规模达 192.86 亿元,同比增长 23%。这一趋势直接拉动了高性能生物传感器的需求,推动技术在酶固定化、信号放大及微型化集成等方面持续突破,为国产企业提供了广阔的进口替代空间。

生物传感器行业市场现状

传感器作为现代信息产业三大支柱之一,是国民经济的基础性、战略性产业。在物联网、5G 及工业 4.0 战略推动下,我国传感器市场规模持续扩张。赛迪顾问数据显示,中国传感器行业市场规模从 2017 年的 1690.8 亿元增长至 2025 年的 4700 亿元,年复合增长率达 13.63%。

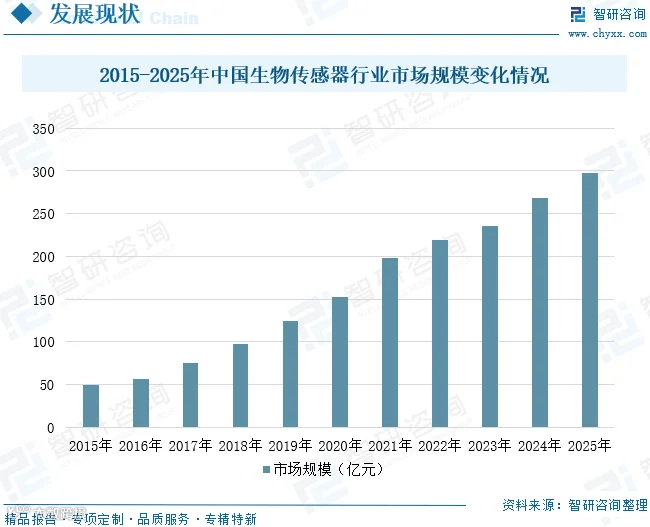

随着慢性病发病率上升及老龄化加剧,医疗健康领域对精准检测的需求激增。生物传感器凭借高特异性、高灵敏度优势,已渗透至医疗、制药、食品等多个领域。2025 年,中国生物传感器行业市场规模为 297.5 亿元,同比增长 10.68%。预计未来随着应用场景拓展及技术成熟,市场规模将保持稳步增长态势。

生物传感器行业企业格局

尽管中国传感器市场发展迅速,但本土技术与世界先进水平仍有差距,主要体现在感知精度、响应能力及智能化网络功能方面。由于产业化规模不足,国内产品成本高、竞争力弱。目前,雅培、美敦力、德康医疗等外企占据国内高端市场主要份额。国内主要企业包括三诺生物、圣美迪诺、九诺医疗、高芯生物、北扶生物、刷新传感、万众一芯、怡成生物等。

生物传感器行业发展趋势

1、产品形态向柔性化、可穿戴与无创化方向持续演进

随着柔性电子材料和微纳加工技术的成熟,生物传感器正突破传统刚性局限,向可贴合皮肤甚至植入体内的柔性化发展。可穿戴设备实现了对体液生物标志物的连续无创监测,提升了用户舒适度。无创技术的突破将推动产品从专业医疗场景向日常健康管理延伸。

2、检测功能向多靶标同时检测与多模态信息融合方向升级

单一靶标检测已难以满足精准健康管理需求,生物传感器正向多靶标 simultaneous detection 发展。通过集成多个识别元件或采用多模态检测策略,可实现对疾病相关指标的综合评估,提高诊断特异性与准确性,为疾病分型和风险预警提供数据支撑。

3、传感系统向智能化、网络化与边缘计算深度集成方向转型

生物传感器功能正从单纯信号采集向包含数据处理、智能分析的闭环延伸。内置 AI 算法的智能传感器可在本地完成实时处理,降低延迟。结合物联网平台,分布式节点可实现健康数据的远程传输与智能预警,推动生物传感器从被动检测工具向主动健康管理助手转变。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。