搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

2027年逼近100亿美元,AI服务器把PCB供应推向良率瓶颈

>

2027年逼近100亿美元,AI服务器把PCB供应推向良率瓶颈

半导体产业报告

2026-07-04

2

导读:AI服务器带动的PCB景气,正在从出货量增长转成单机价值量和制造难度同步上升。

AI

服务

器驱动的 PCB 行业景气逻辑,正从单纯的出货量增长,转向单机价值量提升与制造难度加剧的双重驱动。尽管 GPU 数量仍是需求基石,但新一代 AI 系统在板层数、覆铜板等级、载板面积、测试时长及供电复杂度上全面升级。摩根大通预测,HPC 覆铜板市场两年内将扩至近 100 亿美元,AI 服务器与交换机载板需求增速显著超越传统应用。然而,高阶产线转换损耗、良率下滑及 T-glass 供应约束,使得产业核心变量已从“产能规模”转变为“合格高阶面积的交付能力”。

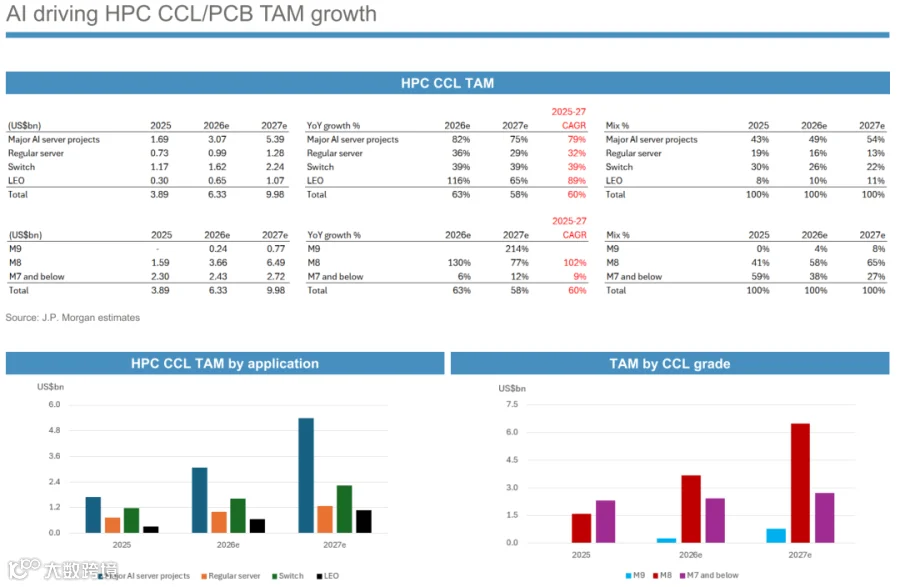

01| 两年接近翻倍半,增长源于单机含量提升

报告

显示,HPC CCL 市场规模预计将从 2025 年的 38.9 亿美元增至 2027 年的 99.8 亿美元,两年复合增速约 60%。其中,大型 AI 服务器项目占比由 43% 提升至 54%,金额从 16.9 亿美元跃升至 53.9 亿美元;交换机、普通服务器及低轨卫星领域亦同步增长,M8、M9 等高等级材料成为主要增量来源。

增长动力源自设备内部架构升级。随着 AI 芯片功耗、互连带宽及封装尺寸的提升,主板、中板、背板及交换机对布线层数、低损耗材料及加工面积的需求激增。以交换机为例,100G 产品层数约为 19 至 24 层,1.6T 产品则提升至 40 至 48 层;若 Vera Rubin Ultra 机柜采用背板方案,单柜 CCL 价值量预估超 20 万美元。芯片代际升级正沿“芯片—板卡—机柜”链条逐级放大材料消耗。

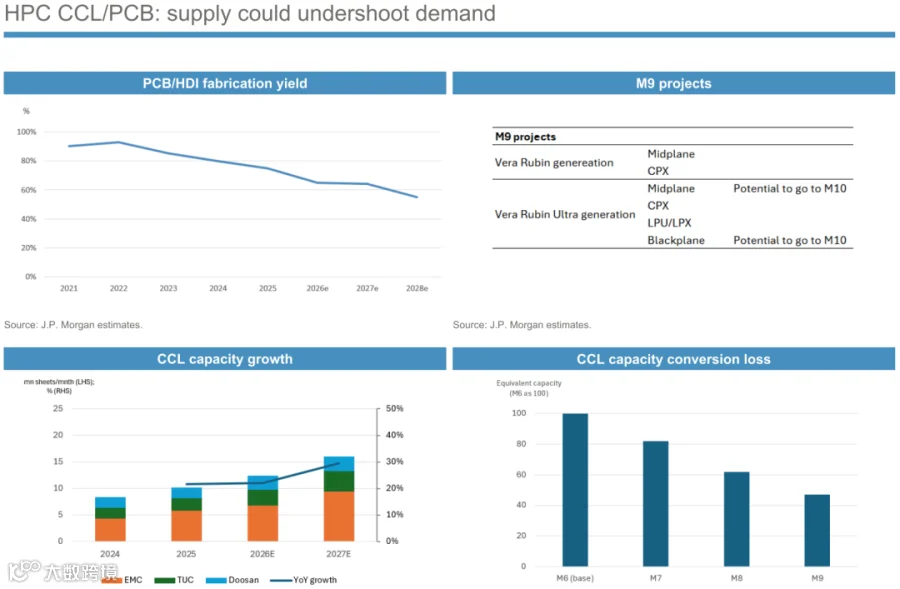

02| 名义扩产难以转化为有效高阶供给

高等级 CCL 与 HDI 板的实际供给,取决于可生产面积、产品等级及最终良率。层数增加、线宽缩小及孔密度提升,使得单层缺陷即可导致整板报废;且产线切换至更高等级材料时,等效产能将显著下降。以 M6 产能为基准(100),切换至 M7 后剩余约 81,M8 降至 61,M9 仅余 47。

良率下滑进一步收紧有效供给。摩根大通预计,PCB/HDI 制造良率将从 2021—2022 年的约 90% 降至 2028 年的约 55%。即便主要 CCL 厂商持续扩产,高阶产品需求增速仍可能快于合格产出。Vera Rubin 世代的中板与交换芯片板已启用 M9 材料,部分 Ultra 项目甚至转向 M10,材料认证、压合工艺及批次一致性将成为比厂房面积更早制约交付

速度

的关键因素。

等级切换损耗与良率爬坡,共同决定了高阶 PCB 的有效供给释放节奏。供应商需同步完成材料升级、设备投入、客户认证及良率提升,任一环节延迟均会导致新增产能滞后于市场需求。

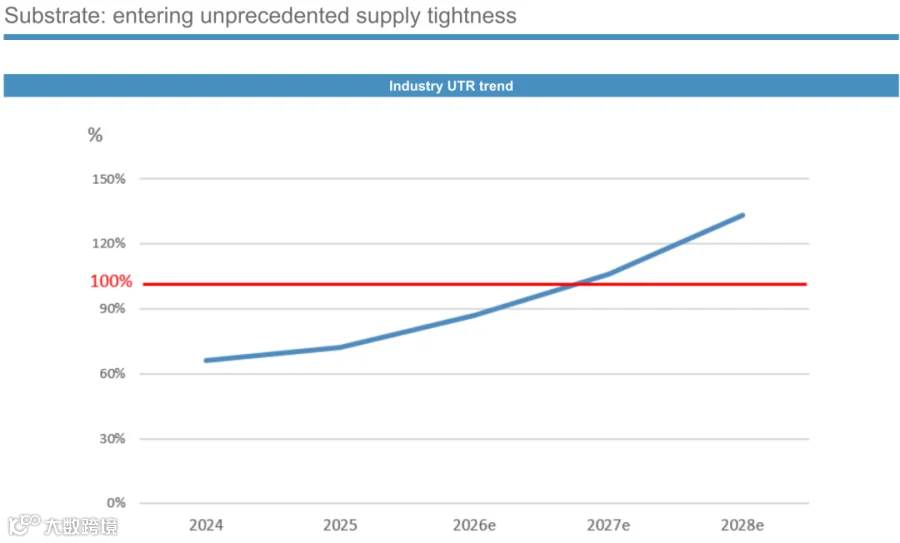

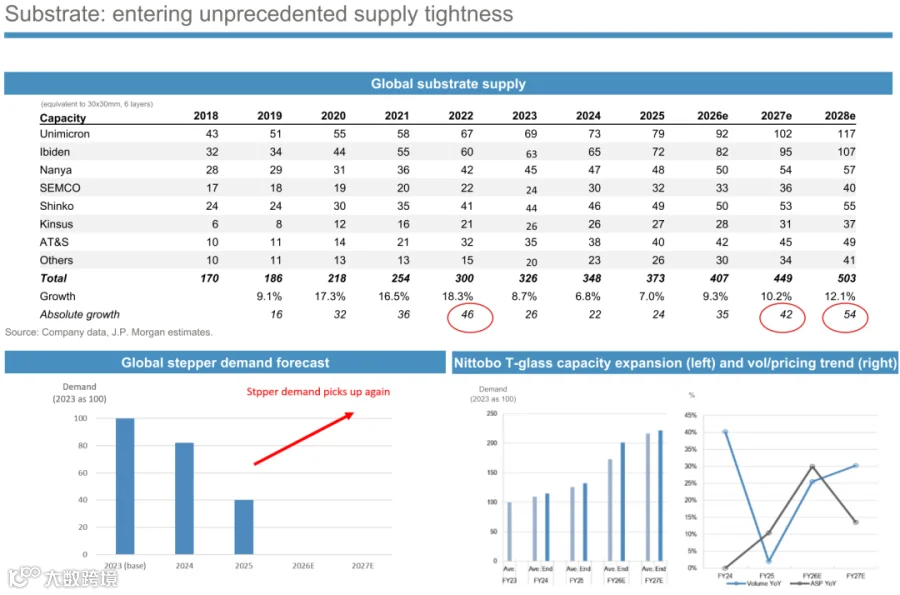

03| 载板供需红线将于 2027 年显现

先进封装技术将多颗计算芯片与 HBM 集成于更大系统中,推动载板尺寸随中介层扩张。估算显示,1.5 倍光罩对应载板面积约 2000 至 2500 平方毫米,9.5 倍光罩提升至 1.35 万至 1.5 万平方毫米;若 GPU 采用 12 倍光罩并集成 CPO,载板面积可达 2.25 万至 2.75 万平方毫米,单颗 AI 芯片消耗的载板面积成倍增长。

摩根大通预测,2025—2028 年 AI 服务器与交换机载板需求复合增速达 67%,全球占比由 41% 升至 75%。同期全球载板供给增速较慢,从 373 个等效单位增至 503 个。行业利用率预计在 2027 年突破 100%,2028 年达到约 133%,供需压力将传导至 T-glass、曝光设备及长期供货协议。

T-glass 分配高度集中,欣兴电子约占 35% 至 40%,揖斐电约占 30% 至 35%。预付款、客户购置设备、出资扩产、产能预留费及超长周期订单频发,表明下游客户已开始通过资金与承诺锁定远期供给。

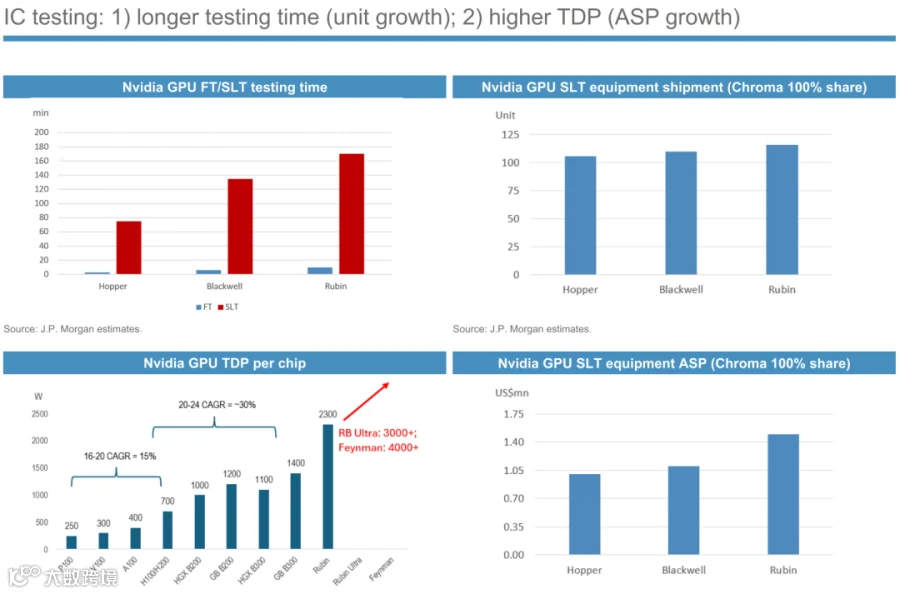

04| 测试设备与被动元件承接第二轮价值量

芯片功耗与系统复杂度上升,使测试环节同时受益于“

时间

延长”与“设备增值”。估算显示,英伟达 GPU 系统级测试时间从 Hopper 的约 75 分钟增至 Rubin 的约 170 分钟,设备平均售价由 100 万美元升至 150 万美元。Rubin 单芯片 TDP 预估达 2300W,Ultra 及 Feynman 系列可能更高,温控、负载及供电测试难度随之攀升。

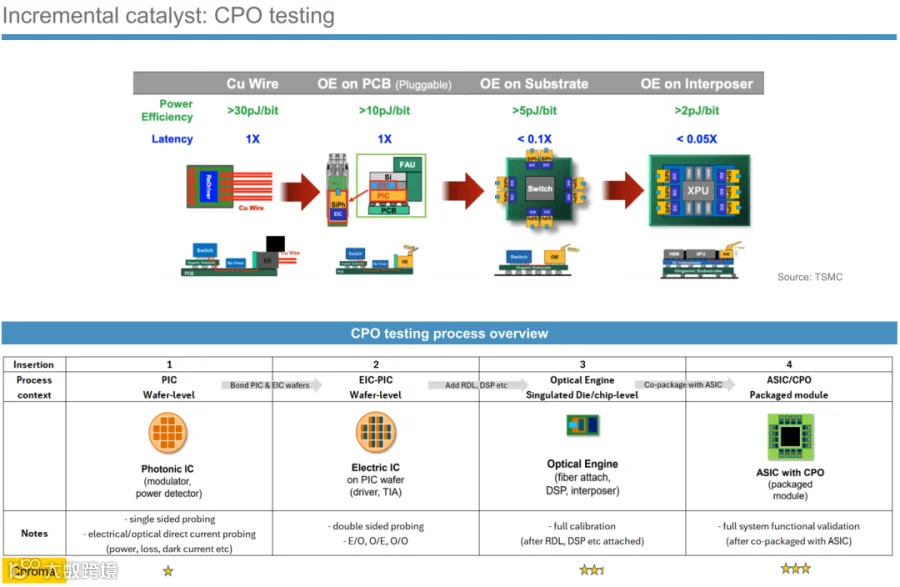

CPO 技术将测试延伸至晶圆、光引擎及封装模块,光子芯片、电芯片及共封装模块需分阶段完成电光探测、双面探针、校准及系统验证。被动元件虽受益于服务器用量增长,但 MLCC 行业收入在 2025—2030 年复合增速预计约 11%,主要驱动力为用量增加及产品组合优化,价格保持相对稳定。

结语 | PCB 周期观察重点已变

AI 硬件升级已将价值重心从芯片数量扩散至高阶材料面积、制造良率及验证时长。本轮增长能否兑现,需重点关注三项指标:M9/M10 材料认证与良率爬坡速度、2027 年前载板与 T-glass 扩产对利用率的抑制效果,以及新一代 GPU 与 CPO 测试设备的订单量和单价。需求数据依然重要,但有效高阶产能将更直接地决定企业的收入、利润率及交付节奏。

【声明】内容源于网络

0

0

半导体产业报告

1234

内容

552

粉丝

1

关注

在线咨询

半导体产业报告

1234

总阅读

24.3k

粉丝

1

内容

552

半导体产业报告

半导体产业报告