01 | 扩产红利转化为后端营收高增长

-

台积电:2026 年与 2027 年底月产能目标分别为 13 万片和 18 万片; -

CoWoS 行业整体:月产能预计从 2026 年底的 16 万片增至 2027 年底的 25 万片; -

SoIC:数量预计从 2026 年的 8.2 万片激增至 2027 年的 20.2 万片。

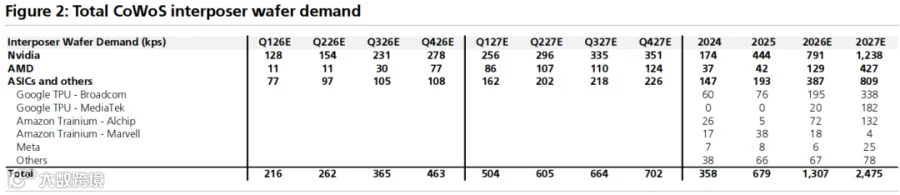

02 | GPU、CPU 与 ASIC 三轮驱动需求爆发

-

Nvidia:需求从 79.1 万片增至 123.8 万片,增幅约 57%; -

AMD:需求从 12.9 万片增至 42.7 万片,增幅高达 232%; -

ASIC 及其他:从 38.7 万片增至 80.9 万片,Google TPU 和 Amazon Trainium 为主要增量来源。

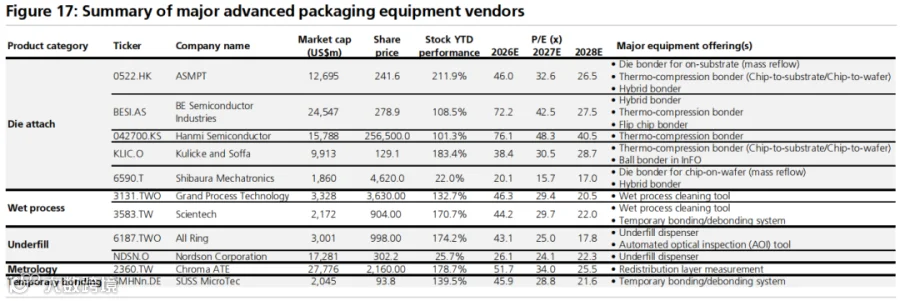

03 | 设备链需适配多元封装技术路线

-

芯片贴装:涵盖回流焊、热压键合及混合键合设备; -

湿法工艺:包括清洗、临时键合及解键合系统; -

封装成型:涉及底部填充、点胶与自动光学检测; -

量测测试:包含重布线层量测及最终测试设备。

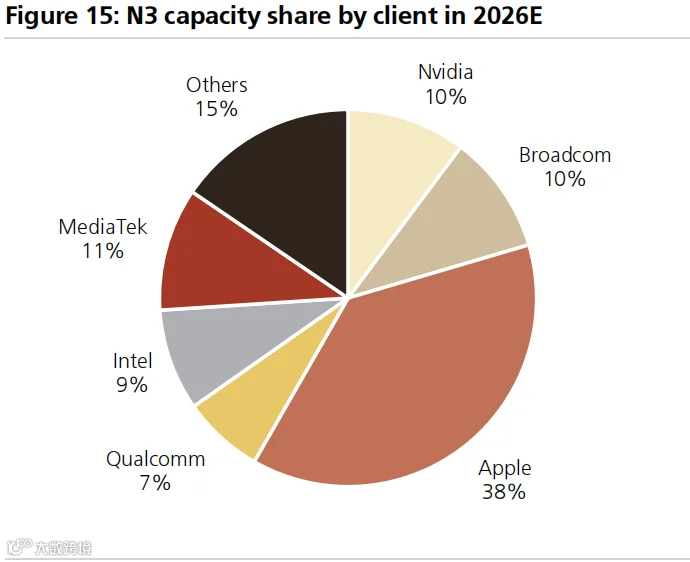

04 | CoWoS 扩产需承接 N3 制程压力